Những ngày gần đây, cổ phiếu PC1 của Tập đoàn PC1 tiếp tục bị bán tháo quyết liệt. Tình trạng trắng bên mua diễn ra căng thẳng khi lượng dư bán tại mức giá sàn chất đống tới gần 29 triệu cổ phiếu, cho thấy nhà đầu tư đang muốn tháo chạy trước diễn biến bất lợi của doanh nghiệp.

Trong các bài viết trước, VietTimes đã đề cập đến cơ cấu sở hữu PC1 và sức ảnh hưởng của Chủ tịch Trịnh Văn Tuấn; Cách ông trùm xây lắp điện PC1 kiếm bộn tiền và việc PC1 đang “phủ sóng” tại nhiều dự án điện trọng điểm. Bài viết này đi sâu về bức tranh tài chính của doanh nghiệp này.

Dòng tiền kinh doanh hàng nghìn tỷ

Tính đến cuối năm 2025, tổng tài sản của PC1 đạt hơn 24.500 tỷ đồng, tăng khoảng 3.500 tỷ đồng so với một năm trước.

Trong cơ cấu tài sản, bên cạnh tài sản cố định chiếm tỷ trọng lớn (là các dự án năng lượng, bất động sản,...) thì khoản tiền, tương đương tiền và tiền gửi ngân hàng lên tới hơn 5.200 tỷ đồng, bằng khoảng 1/5 tổng tài sản.

So với đầu năm, kho tiền của PC1 đã tăng thêm khoảng 2.000 tỷ đồng, tương ứng mức tăng 64%. Tuy nhiên, một phần đáng kể trong số này đang được dùng làm tài sản đảm bảo cho các khoản vay tại ngân hàng.

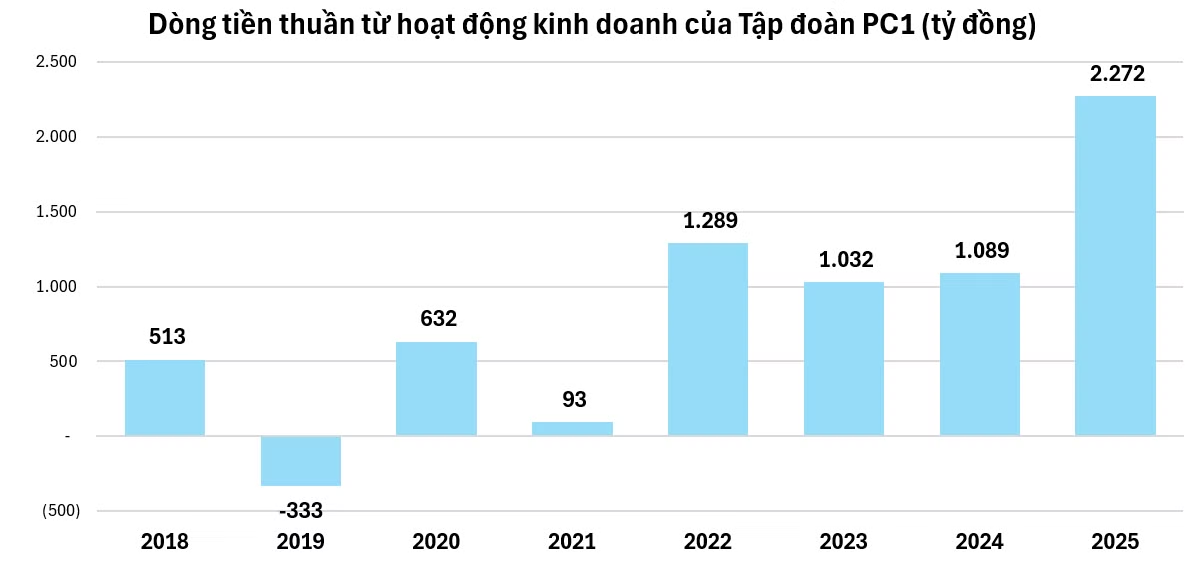

Sự mở rộng của lượng tiền trong năm vừa qua đến từ dòng tiền dồi dào chảy về trong năm 2025. Năm 2025, PC1 ghi nhận lưu chuyển tiền thuần từ hoạt động kinh doanh thặng dư hơn 2.200 tỷ đồng, tăng hơn 100% so với năm trước đó.

Thống kê của VietTimes cho thấy năm 2025 cũng là năm ghi nhận lưu chuyển tiền thuần từ hoạt động kinh doanh cao kỷ lục, và là năm thứ 6 liên tiếp thặng dư. Nguyên nhân là do mảng xây lắp và phát điện đem về nguồn thu đều đặn từ năm 2020 đến nay.

Sức ép từ đòn bẩy tài chính

Dù dòng tiền kinh doanh mang về đều đặn, song bức tranh tài chính của doanh nghiệp vẫn chịu sức ép lớn từ đòn bẩy.

Cụ thể, tổng dư nợ tài chính của PC1 tại cuối năm 2025 lên tới hơn 11.700 tỷ đồng, tương đương khoảng 2,8 lần vốn chủ sở hữu. Qua đó, tổng nợ phải trả của tập đoàn tăng lên gần 15.700 tỷ đồng, chiếm 64% tổng nguồn vốn.

Phân tích chi tiết các khoản nợ của PC1 cho thấy khoảng 4.200 tỷ đồng là dư nợ ngắn hạn, chủ yếu đến từ các khoản vay tại nhiều ngân hàng như Vietinbank, BIDV, Vietcombank, MB, HSBC, Shinhan Việt Nam...

Thực tế, doanh nghiệp thống lĩnh ngành xây lắp điện này đã vay mới hơn 8.200 tỷ đồng trong năm 2025 nhằm bổ sung vốn lưu động, trong khi chỉ trả khoảng 7.200 tỷ đồng nợ gốc, khiến dư nợ tiếp tục gia tăng.

Đáng nói, những khoản vay này được đảm bảo bằng các hợp đồng tiền gửi, khoản phải thu, hàng tồn kho và tài sản cố định hình thành từ các dự án năng lượng của công ty, và bảo lãnh bởi các cá nhân liên quan.

Thuyết minh cho thấy các khoản nợ đến hạn của PC1 trong vòng 12 tháng tới là hơn 1.100 tỷ đồng, cho thấy áp lực trả nợ ngắn hạn gia tăng đối với tập đoàn.

Đối với nợ dài hạn (hơn 7.400 tỷ đồng), phần lớn được sử dụng để tài trợ các dự án thủy điện và điện gió, với tài sản đảm bảo chính là các tài sản hình thành từ dự án năng lượng.

Thuyết minh cho thấy ngoài việc vay bằng đồng VND, PC1 còn tiếp cận vốn vay từ nhiều ngân hàng nước ngoài bằng đồng USD với thời gian đáo hạn từ năm 2030 – 2035. Việc vay bằng đồng USD có thể gặp rủi ro về tỷ giá nếu đồng tiền nội tệ mất giá so với đồng ngoại tệ.

Ngoài huy động vốn vay từ kênh ngân hàng, PC1 còn huy động 1.200 tỷ đồng trái phiếu nhằm đầu tư vào lĩnh vực phát triển bất động sản khu công nghiệp thông qua việc mua các cổ phần hiện có và cổ phần phát hành mới của CTCP Western Pacific.

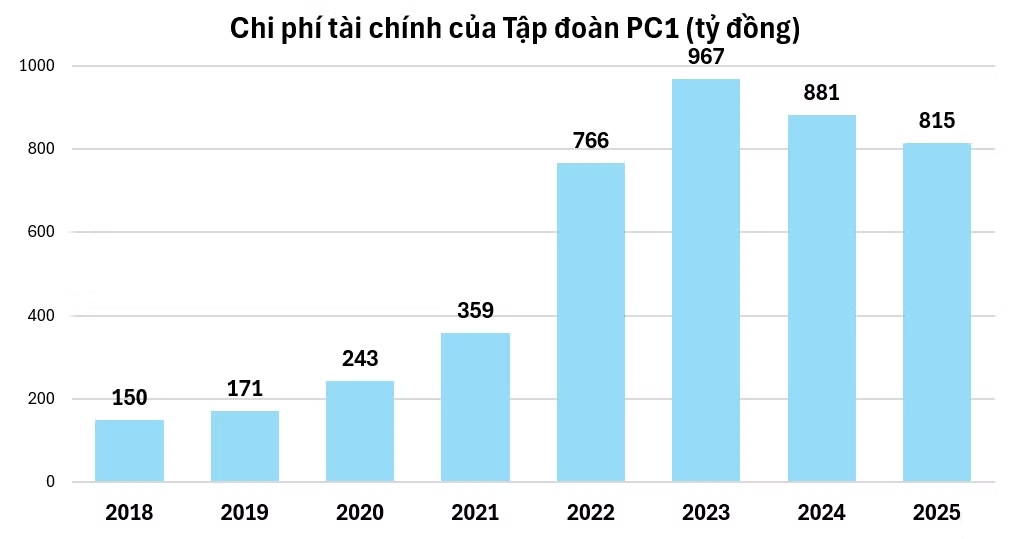

Việc sử dụng đòn bẩy lớn khiến chi phí tài chính năm 2025 của PC1 chiếm hơn 815 tỷ đồng, bao gồm chi phí lãi vay và lỗ tỷ giá.

Theo thống kê, chi phí tài chính của PC1 đã tăng vọt trong giai đoạn 2022 - 2025, một phần là do trong giai đoạn này, đồng VND liên tục mất giá so với USD.

Trong khi đó, thu nhập từ tiền gửi chỉ đem về cho PC1 khoản lãi 248 tỷ đồng năm 2025, thấp hơn 70% so với chi phí tài chính. Đây cũng là khoản chi lớn nhất của doanh nghiệp, vượt cả chi phí bán hàng và quản lý doanh nghiệp.

Dòng tín dụng tăng vọt đang chảy về đâu?

Theo thống kê, dư nợ đi vay của PC1 đã tăng mạnh từ năm 2021, từ mức 3.700 tỷ đồng cuối năm 2020 lên hơn 11.700 tỷ đồng sau 5 năm, tương đương mức tăng hơn 200%.

Sự gia tăng này đến từ các khoản tín dụng dài hạn được cấp từ các ngân hàng/tổ chức tài chính nước ngoài.

Theo tìm hiểu, PC1 phát sinh các khoản vay đột biến này từ năm 2021 chủ yếu cho mục tiêu xây dựng các dự án điện gió Liên Lập, Phong Huy, Phong Nguyên tại tỉnh Quảng Trị. Những dự án này đều đã được đi vào hoạt động từ năm 2021 và được hưởng giá FIT 8,5 cent/kwh.

Tổng công suất 144 MW cho ba dự án điện gió nói trên đã giúp PC1 gia tăng sản lượng điện đáng kể từ năm 2021, bên cạnh các dự án thủy điện đã đi vào vận hành.

Nói thêm, 3 dự án điện gió này trước đây thuộc hệ sinh thái của Lovico Group – tập đoàn của vị đại gia kín tiếng Võ Duy Tấn (sinh năm 1959). Tổng mức đầu tư của 3 dự án điện gió lên tới 5.100 tỷ đồng, được khởi công từ cuối năm 2019.

Không lâu sau, Tập đoàn PC1 đã mua lại cả 3 dự án năng lượng nói trên, và bắt đầu ghi nhận dòng tiền sau khi dự án hòa lưới điện.

Hành động này của PC1 không mấy là lạ, khi giai đoạn 2019 – 2021 là giai đoạn vàng của các dự án năng lượng tái tạo. Khi đó, hàng loạt đại gia khắp cả nước đều muốn rót vốn nhằm hưởng giá FIT của Tập đoàn EVN – hay nói cách khác là được EVN bao tiêu đầu ra. Đây cũng là nguyên nhân tạo nên cơn sốt, hàng loạt dự án được thi công thần tốc, và cũng nhiều thương vụ “lướt sóng”, sang tay chuyển nhượng được hình thành trong giai đoạn này.

Tháng 5/2020, PC1 cho biết đã bán 40% cổ phần của các dự án điện gió Liên Lập, Phong Huy, Phong Nguyên cho Tập đoàn RENOVA, Inc Nhật Bản, bản thân PC1 giữ 60%.

Gọi vốn cổ đông để xử lý nợ

Dù xuất phát điểm là doanh nghiệp xây lắp điện, mảng năng lượng hiện mới là mảng tạo ra hiệu quả sinh lời nhất cho PC1. Năm 2025, mảng này mang về hơn 1.800 tỷ đồng doanh thu và lợi nhuận gộp hơn 1.046 tỷ đồng, tương đương biên lợi nhuận gộp trên 57%.

Tuy nhiên, triển vọng không hoàn toàn thuận lợi. Trong ĐHĐCĐ thường niên năm 2026 vừa rồi, bà Trần Minh Việt - Trưởng Ban Tài chính PC1 - đánh giá năm nay, một số nhà máy năng lượng bị ảnh hưởng bởi thuỷ văn dẫn đến giảm doanh thu và lợi nhuận. Ban lãnh đạo phấn đấu mảng phát điện sẽ đem về doanh thu 1.700 tỷ đồng.

Trong bối cảnh đó, PC1 lên kế hoạch tăng vốn điều lệ, thông qua 3 phương án: phát hành 12,3 triệu ESOP, phát hành 62 triệu cổ phiếu mới để trả cổ tức tỷ lệ 15% và cuối cùng là chào bán tối đa hơn 74 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 18%.

Với phương án thứ ba, PC1 dự kiến giá chào bán sẽ không thấp hơn 20.000 đồng/cp. Nếu thành công, tập đoàn ước thu về khoảng 1.480 tỷ đồng. Số vốn này công ty cho biết sẽ sử dụng để góp vốn cho các dự án và trả nợ.

Trong đó bên cạnh vốn sử dụng đầu tư vào các dự án năng lượng như Thủy điện Bảo Lạc A (30MW), Thượng Hà (3MW), điện mặt trời Điện Biên (72MW); phát triển bất động sản (PC1 Gia Lâm); PC1 dự kiến sẽ ưu tiên dùng một phần nguồn tiền huy động để giảm nợ ngắn hạn và tăng vốn lưu động.

Khi các dự án hoàn tất thủ tục pháp lý, PC1 sẽ chuyển sang sử dụng nguồn vốn dài hạn, bao gồm cả vốn chủ sở hữu và vốn vay, nhằm đảm bảo cấu trúc tài chính phù hợp.

Như đề cập ở trên, tổng dư nợ của PC1 tại cuối năm hơn 11.000 tỷ đồng, trong đó nợ vay đến hạn (trong vòng 12 tháng tới) là trên 1.100 tỷ đồng - con số này tương đương 1/2 dòng tiền thuần từ hoạt động kinh doanh tạo ra cho cả năm. Như vậy có thể thấy áp lực trả nợ đối với tập đoàn là khá lớn.

Việc huy động vốn từ cổ đông hiện hữu giai đoạn này cho thấy PC1 đang cố gắng "làm đẹp" bảng cân đối kế toán, giảm áp lực dư nợ tài chính, đồng thời chuẩn bị nguồn lực cho chu kỳ đầu tư mới trong lĩnh vực năng lượng và bất động sản.