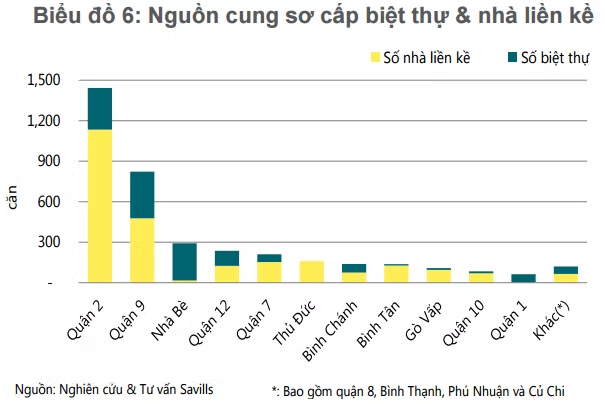

Cụ thể, Báo Cáo Tình Hình Thị Trường Bất Động Sản Thành Phố Hồ Chí Minh vừa được Savills công bố cho thấy: Sáu dự án biệt thự/ nhà liền kề và giai đoạn mới của năm dự án hiện hữu cung cấp thêm cho thị trường sơ cấp khoảng 1.100 căn. Nguồn cung sơ cấp đạt khoảng 3.800 căn, tăng 19% theo quý và 128% theo năm.

Lượng giao dịch tăng 49% theo quý và 193% theo năm nhờ tình hình hoạt động tốt của những dự án mới. Nhà liền kề chiếm 71% tổng lượng giao dịch. Tỉ lệ hấp thụ đạt 32%, tăng 7 điểm phần trăm theo quý và 8 điểm phần trăm theo năm.

“Quận 2 và 9 tiếp tục đạt tình hình hoạt động tốt nhất trong quý này, chiếm 51% tổng lượng giao dịch. Hạ tầng phát triển và qui hoạch đô thị tốt đã hỗ trợ tình hình bán hàng tại khu Đông. Những dự án có chủ đầu tư uy tín, giá bán sản phẩm hợp lí và đa dạng tiện ích vẫn là những yếu tố chính thu hút người mua”, báo cáo nhấn mạnh.

Cùng với lượng giao dịch đạt mức kỷ lục của phân khúc biệt thự và nhà liền kề thì tại phân khúc căn hộ, theo tổ chức nghiên cứu này, các giao dịch hạng C tăng mạnh.

Thống kê thị trường cho hay, mười một dự án mới và giai đoạn tiếp theo của một dự án hiện hữu được mở bán, cung cấp hơn 4.600 căn, giảm mạnh -47% theo quý. Tổng nguồn cung sơ cấp đạt hơn 40.300 căn hộ trong tất cả các phân khúc.

Lượng giao dịch đạt 7.500 căn, tăng 7% theo quý và 43% theo năm. Tỉ lệ hấp thụ đạt 19%, tăng 2 điểm phần trăm theo quý và theo năm nhờ vào tình hình hoạt động tốt của phân khúc Hạng A và Hạng C. Hạng A có tỉ lệ hấp thụ cao nhất với 34 phần trăm. Lượng giao dịch của phân khúc Hạng C tăng mạnh khoảng 15% theo quý. Trong Q3/2016, lượng giao dịch của Hạng B giảm -12% sau khi tăng 6 quý liên tiếp.

“Từ Q4/2016 đến 2018, hơn 50.000 căn hộ sẽ gia nhập thị trường”, Savills tính toán.

Giá thuê căn hộ bình quân: 529.000VNĐ/m2/tháng

Ở phân khúc căn hộ dịch vụ, theo thống kê, tổng nguồn cung căn hộ dịch vụ đạt khoảng 4.540 căn từ 83 dự án, tương đối ổn định theo quý do chỉ có 5 căn hộ từ một dự án Hạng C tại quận Phú Nhuận trở lại thị trường. Nguồn cung tăng 4 phần trăm theo năm.

Cả ba phân khúc đều có tình hình hoạt động cải thiện so với quý trước. Công suất thuê trung bình tăng 3 điểm phần trăm theo quý và 2 điểm phần trăm theo năm lên mức 84%, trong đó Hạng A và B là hai phân khúc có công suất tăng mạnh nhất. Giá thuê trung bình cải thiện kể từ Q1/2016, đánh dấu sự hồi phục sau ba năm suy giảm liên tục. Giá thuê trung bình đạt 529.000VNĐ/m2/tháng (24USD/m2/tháng), tương đối ổn định theo quý nhưng tăng 2% theo năm.

“Việc phải cạnh tranh với lượng cung căn hộ mua cho thuê lại quá lớn trong tương lai có thể sẽ tạo áp lực lên giá thuê căn hộ dịch vụ. Từ Q4/2016-2018, 12 dự án cung cấp 2.150 căn hộ dịch vụ được dự kiến sẽ gia nhập thị trường. Khu vực trung tâm vẫn là điểm nóng đầu tư, chiếm 64% tổng nguồn cung tương lai tính đến cuối năm 2018”, Savills đánh giá.

Trong khi, tại phân khúc văn phòng, tổng nguồn cung văn phòng đạt 1.580.000 m2, ổn định theo quý và ngày càng khan hiếm.

“Nhìn chung, tình hình hoạt động tiếp tục tiến triển tốt do sự thiếu hụt nguồn cung mới. Công suất trung bình tăng 1 điểm phần trăm theo quý và 5 điểm phần trăm theo năm, đạt 98 phần trăm. Giá thuê trung bình tăng 1% theo quý và 5% theo năm”, Savills đánh giá. Đồng thời cho biết, lượng tiêu thụ chủ yếu đến từ các dự án Hạng B và C, chiếm 97% tổng lượng tiêu thụ mới trong quý. Văn phòng Hạng A có tình hình hoạt động tốt nhất với giá thuê tăng 4% theo quý, đạt 1.070.000VNĐ/m2/tháng (48 USD/m2/tháng).

Báo cáo cho biết thêm về các thống kê bán lẻ.

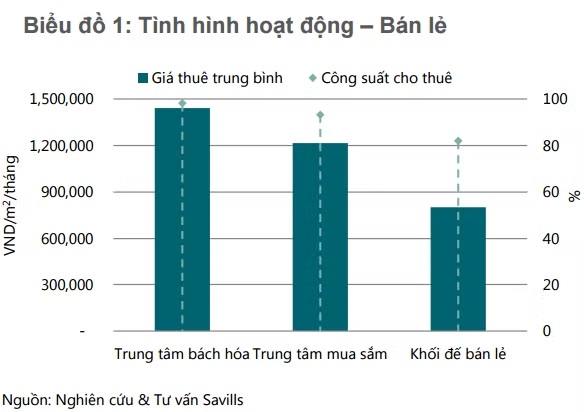

Cụ thể, tổng mặt bằng cho thuê khoảng 1.160.000 m2, tăng 10% theo quý (QoQ) và 22% theo năm (YoY) do có thêm 131.500 m2 nguồn cung mới và khoảng 26.500 m2 giảm từ các dự án dừng hoạt động. Giá thuê trung bình tăng 4% theo quý, chủ yếu là do hoạt động tốt của Saigon Centre vừa mở lại và dự án mới Aeon Mall Bình Tân. Công suất thuê trung bình khoảng 93%, ổn định theo quý và năm trong đó trung tâm thương mại công suất tăng 1 điểm phần trăm theo quý, khối đế bán lẻ giảm -3 điểm phần trăm còn trung tâm bách hóa ổn định.

“Nguồn cung mới ở trung tâm được hấp thụ tốt mặc dù giá cao, phản ánh nhu cầu thực thuê trong những dự án hạng sang mới. Việc Union Square – một dự án cao cấp tạm dừng hoạt động lại phản ánh tình hình cạnh tranh khốc liệt tại trung tâm”, báo cáo nhấn mạnh./.