Những ngày qua, dư luận trong nước xôn xao về việc Tổng công ty hàng không Việt Nam (Vietnam Airlines – VNA) có văn bản gửi lên Bộ Giao thông Vận tải với nguyên văn: “Xin phê duyệt chủ trương góp vốn thành lập hãng hàng không theo mô hình công ty cổ phần trên cơ sở sắp xếp lại chi nhánh TCTy HKVN – VASCO”.

Theo đó, Vietnam Airlines dự định lập một hãng hàng không mới dựa trên việc tái cấu trúc Công ty bay dịch vụ hàng không Vasco – công ty con trực thuộc VNA.

Trong đề án trình Bộ Giao thông Vận tải, Vietnam Airlines sẽ thành lập một công ty liên doanh có vốn điều lệ 300 tỷ đồng. 51% số này sẽ do VNA đóng góp và phần còn lại là củaNgân hàng TMCP Kỹ thương Việt Nam (Techcombank) thông qua 2 công ty con là Công ty TNHH một thành viên Quản lý Kỹ thương (Techcom Capital) góp 48% và CTCP Phát triểnDự án Techcomdeveloper với 1%.

Techcombank sẽ rót vốn ban đầu khoảng 147 tỷ đồng, trong khi Vietnam Airlines sẽ cung cấp các máy bay và tài sản khác thuộc Vasco. Công ty mới sẽ mang tên Công ty cổ phần Hàng không VASCO (VT – VASCO).

Được thành lập vào tháng 2-1987 (tiền thân là Xí nghiệp bay phục vụ kinh tế quốc dân). Hiện nay, là Chi nhánh của Tổng công ty HKVN – CTCP, VASCO thực hiện các hoạt động thương mại, khai thác các đường bay tầm ngắn trong nước, bảo dưỡng tàu bay,dịch vụ khai thác mặt đất và các hoạt động khác theo phân cấp, ủy quyền của Tổng công ty.

VASCO đang thực hiện vận tải khách, thường lệ trên các đường bay từ TP. HCM đi các địa phương phía nam như: Cà Mau, Côn Đảo, Phú Quốc, Rạch Giá,Cần Thơ... bằng máy bay ATR72 (65 chỗ ngồi) do Pháp sản xuất.

Tưởng chừng việc tái cấu trúc của một doanh nghiệp là lẽ thường tình. Tuy nhiên vẫn còn nhiều điều xem ra còn gây ‘bối rối’ trong thương vụ này.

Trách nhiệm quản lý tài sản Nhà nước của VNA

Nếu được chấp thuận, Cty Cổ phần Hàng không VASCO sẽ là hãng hàng không liên doanh thứ hai của Vietnam Airlines mà công ty này nắm hơn nửa quyền sở hữu, sau Jestar Pacific (VNA chiếm gần 70% cổ phần). Động thái trên cho thấy tham vọng cạnh tranh thị trường hàng không nội địa trước sự lớn mạnh không ngừng của đối thủ Vietjet Air

Tuy nhiên tình hình kinh doanh không mấy sáng sủa của Jestar cũng như ‘cái chết’ của một loạt tên tuổi như Indochina Airlines, Blue Sky, Air Mekong hay Trãi Thiên đã và đang dấy lên những quan ngại về tính hiệu quả trong thương vụ mới này của VNA.

Không giống những ngành dịch vụ khác, kinh doanh hàng không yêu cầu lượng vốn lớn, thời gian thu hồi vốn cao, trong khi tỉ suất lợi nhuận lại thấp, đặc biệt đối với những chặng bay ngắn, điều này khiến hầu hết các công ty hàng không trong nước trước nay đều phải đi vay, mà là vay ngoại tệ với rủi ro cao về tỉ giá.

Nói vậy để thấy những thách thức không nhỏ đang chờ đón liên doanh mới của VNA – Techcombank và dư luận có quyền nghi ngờ về tính hiệu quả tài chính của Đề án trên.

Trong một chi tiết đáng chú ý khác, chênh lệch về hiệu quả tài chính giữa VASCO trước và sau cổ phần hóa, theo báo cáo của VNA là 38 lần, và thật đáng buồn là bội số lại rơi vào trước khi cổ phần hóa.

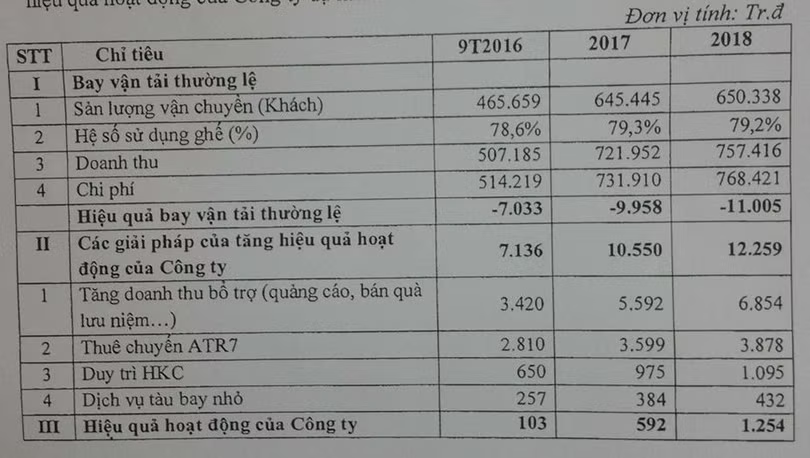

Theo VASCO, tổng doanh thu trong giai đoạn 2010 – 2014 đạt 1.510 tỷ đồng, với mức tăng trưởng bình quân/năm 19,2%. Lợi nhuận đạt 123,5 tỷ đồng, tăng trưởng bình quân/năm đạt 61,8%. Nộp ngân sách Nhà nước 137 tỷ đồng.

Dự toán tài chính giai đoạn 2016 - 2018 của VASCO sau khi được cổ phần hóa.

Trong khi đó, trong đề án gửi lên Bộ giao thông, VNA lại tính toán trong 3 năm vận hành tới (2016-2018): Hiệu quả kinh tế (thực chất là lợi nhuận) lại chỉ đạt 1,949 tỉ đồng, tính ra chưa được 650 triệu đồng/ năm, tức là bằng 1/38 con số trước khi cổ phần hóa và bằng 0,22% so với vốn điều lệ!

Một chuyên gia kinh tế trả lời PV ANTT.VN rằng với tỉ suất lợi nhuận thấp như vậy thì thà gửi ngân hàng còn thu về cho ngân sách nhiều tiền hơn, đỡ lãng phí tài sản quốc gia.

Vậy tại sao một công ty đang ‘ăn nên làm ra’ như vậy mà VNA lại muốn tái cơ cấu? Đành rằng cổ phần hóa là xu hướng chung của các doanh nghiệp nhà nước, và cũng chỉ có cổ phần hóa, sau đấy tiến tới niêm yết chứng khoán mới giúp công khai – minh bạch thông tin tài chính. Tuy nhiên cái được sau cổ phần hóa lại không xứng với tài sản của Nhà nước bỏ ra (51% vốn của VNA), đồng thời kém xa hiệu quả so với trước cổ phần hóa

Mà con số lợi nhuận ‘lạc quan’ trên là còn phải nhờ tới những giải pháp mang tính ‘làm thêm’ của công ty như quảng cáo, bán quà lưu niệm… Còn nếu chỉ đơn thuần là bay vận tải thì VASCO sẽ lỗ ròng ngót nghét 30 tỉ đồng.

Quả thật là một ý tưởng kinh doanh khó hiểu của VNA!

Báo cáo Chính phủ một đường, gửi Bộ Giao thông một nẻo

Ngày 29/01, VNA có công văn số 159/BIDV-VNA trình Thủ tướng Chính phủ về việc: “Chấm dứt trước hạn HĐ thuê máy bay ATR 72-500”.

Theo đó, công ty này muốn chấm dứt thời hạn thuê 5 máy bay ATR 72-500 kí với Công ty Cổ phần Cho thuê Máy bay Việt Nam (VALC) năm 2008, mặc dù hợp đồng trên có thời hạn tới gần 12 năm.

Trong công văn của VNA có đoạn:

“Hiện nay, trong điều kiện hầu hết các sân bay đã được nâng cấp để đón các tàu bay phản lực, việc khai thác dòng máy bay ATR trở nên kém ưu thế. Do đó ngày 22/06/2015, VNA đã có Công văn số 800A/TCTHK-ĐTMS đề nghị VALC xem xét chấm dứt trước hạn Hợp đồng thuê 5 máy bay ATRVNA. VNA cũng đã báo cáo và được bộ Giao thông Vận tải phê duyệt việc dừng khai thác dòng máy bay ATR từ năm 2016 theo Kế hoạch sản xuất kinh doanh và Kế hoạch đầu tư phát triển giai đoạn 2016 – 2020”.

Tuy nhiên điều khó hiểu nằm ở chỗ trong công văn số 2336/BC-TCTHK-NDDVNN gửi Bộ Giao thông Vận tải ngày 06/01, VNA lại có quan điểm hoàn toàn trái ngược.

Trong phần đánh giá hiệu quả của Đề án có viết:

“Việc tiếp tục duy trì khai thác tàu bay ATR72 đi/ đến sân bay tại các địa phương chưa tiếp nhận được tàu bay phản lực thân hẹp (Côn Đảo, Cà Mau, Điện Biên, Kiên Giang) đảm bảo nhu cầu đi lại, giao thương của người dân, góp phần phát triển kinh tế xã hội của địa phương”.

Như vậy rất khó giải thích tại sao trong 2 văn bản chỉ cách nhau 3 tuần mà VNA lại có 2 cách giải thích mâu thuẫn như vậy.

Cần tránh thất thoát Ngân sách

Mặc dù đã cổ phần hóa vào cuối năm 2014, tuy nhiên VNA gần như vẫn là một doanh nghiệp nhà nước (NN giữ 96,5% cổ phần), nắm trong tay hàng nghìn tỉ đồng giá trị tài sản quốc gia.

Mỗi quyết định kinh doanh, bởi vậy, phải đặt lợi ích của đất nước lên hàng đầu, đồng thời phải công khai, minh bạch, nhằm tránh thất thoát, lãng phí ngân sách, cũng như tránh nguy cơ tham nhũng, lợi ích nhóm.

Đối với cơ quan có thẩm quyền, cụ thể ở đây là Bộ Giao thông Vận tải, cần nghiên cứu kĩ lưỡng Đề án của VNA, hết sức cân nhắc để tránh thất thoát tài sản nhà nước, góp phần tạo môi trường cạnh tranh lành mạch trong lĩnh vực vận tải hàng không đồng thời thể hiện đúng bản chất của một Đề án phát triển kinh tế thuần túy và đúng pháp luật.

Theo ANTT.VN