Trong xu hướng đó, VPBankS nổi bật nhờ sự tăng trưởng mạnh mẽ, chỉ sau chưa đầy 4 năm vươn lên nhóm dẫn đầu ở nhiều chỉ tiêu như vốn điều lệ, dư nợ margin, môi giới hay ngân hàng đầu tư.

Sự trỗi dậy của các công ty chứng khoán thuộc ngân hàng

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn thay đổi mang tính cấu trúc. Trước đây, cuộc chơi chủ yếu nằm trong tay những tên tuổi độc lập, lâu đời hoặc các công ty chứng khoán nước ngoài như SSI, VNDirect, Mirae Asset, HCM, VPS…

Nhưng chỉ trong vài năm trở lại đây, nhóm công ty chứng khoán thuộc hệ sinh thái ngân hàng, tiêu biểu như VPBankS, TCBS hay MBS đã ghi nhận những bước nhảy vọt, vươn lên nhóm dẫn đầu.

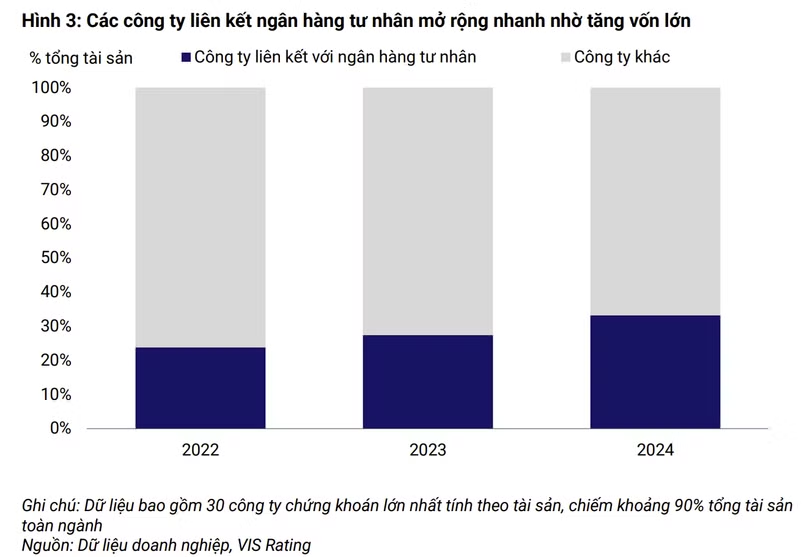

Theo báo cáo của VIS Rating, các công ty chứng khoán liên kết ngân hàng đã mở rộng nhanh về quy mô, thị phần môi giới lẫn cho vay ký quỹ (margin) trong khoảng 3 năm gần đây. Khác với nhóm công ty chứng khoán độc lập, nhóm công ty thuộc hệ sinh thái ngân hàng có thể tăng vốn nhanh chóng, tiếp cận nguồn vốn giá rẻ, qua đó nhanh chóng mở rộng hoạt động margin và ngân hàng đầu tư (IB).

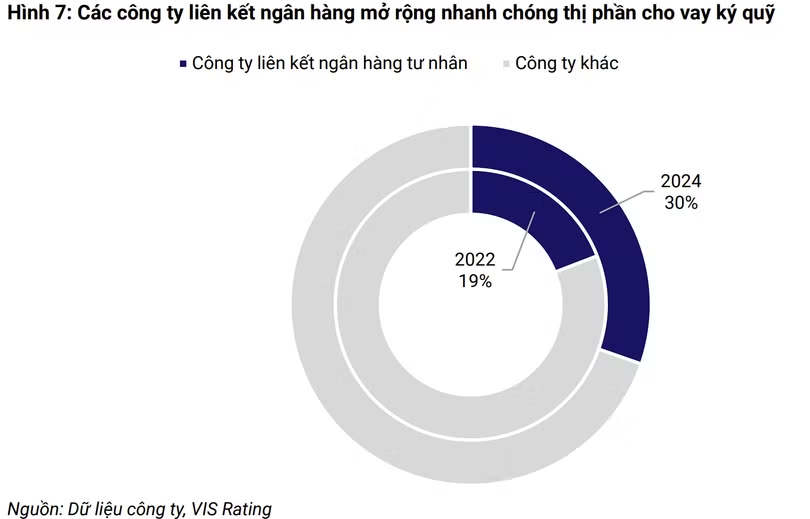

Bên cạnh nguồn vốn, hệ sinh thái cũng là yếu tố tạo nên khác biệt cho nhóm công ty chứng khoán thuộc ngân hàng. Với tệp khách hàng sẵn có từ ngân hàng mẹ, các công ty có thể bán chéo sản phẩm tài chính, với chi phí thấp hơn đáng kể so với công ty độc lập. Báo cáo cho thấy, thị phần cho vay margin của nhóm công ty chứng khoán liên kết ngân hàng đã tăng từ 19% năm 2022 lên 30% vào năm 2024.

Với lợi thế từ nguồn vốn và hệ sinh thái, VIS Rating cho biết tỷ suất lợi nhuận bình quân trên tổng tài sản (ROAA) của các công ty chứng khoán liên kết với ngân hàng đạt khoảng 5,5%, cao hơn đáng kể so với mức 3,5% của ngành.

Cùng quan điểm, S&I Rating – công ty xếp hạng tín nhiệm được sáng lập bởi SSI - đánh giá các công ty chứng khoán trực thuộc ngân hàng có lợi thế đặc biệt về chi phí vốn, khả năng bán chéo sản phẩm và tận dụng các nguồn lực từ ngân hàng mẹ. Những lợi thế này đang khiến cán cân trên thị trường chứng khoán ngày càng nghiêng về những đơn vị lớn và có ngân hàng hậu thuẫn, với top 10 chiếm đến 70% thị phần môi giới trên HoSE. Đồng thời, lợi thế quy mô giúp các công ty chứng khoán lớn ghi nhận hiệu quả vượt trội đạt ROE bình quân là 14,3%, gần gấp đôi so với nhóm công ty chứng khoán nhỏ là 7,8%.

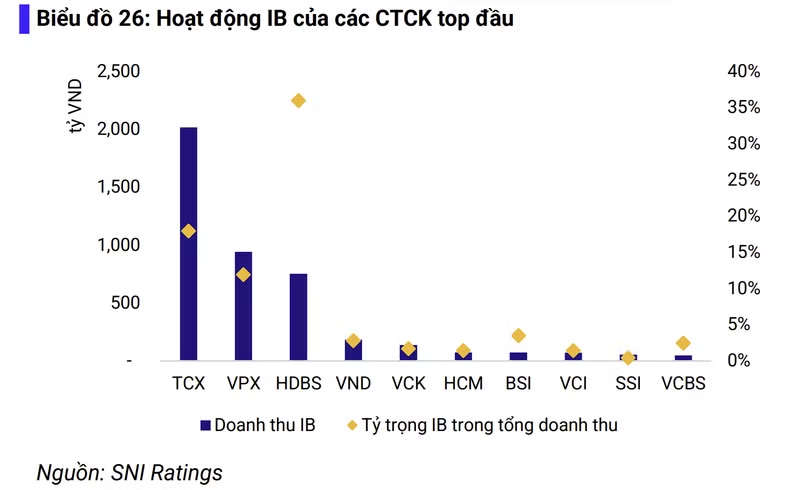

Đặc biệt, S&I Rating chỉ ra nhóm công ty thuộc ngân hàng chiếm thị phần đáng kể trong mảng IB. Chỉ riêng 3 công ty TCBS, VPBankS và HDS chiếm tới 80% tổng doanh thu toàn ngành. Những đơn vị này cũng nằm trong số ít doanh nghiệp có tỷ trọng doanh thu IB đáng kể trong cơ cấu tổng doanh thu.

VPBankS - Hiện tượng tăng trưởng của ngành chứng khoán

Trong làn sóng tăng trưởng mạnh mẽ của nhóm công ty chứng khoán thuộc hệ sinh thái ngân hàng, CTCP Chứng khoán VPBank (VPBankS, HoSE: VPX) nổi bật bởi sự bứt phá đặc biệt ấn tượng. Trong khi nhiều công ty chứng khoán thuộc ngân hàng khác đã có hàng chục năm phát triển và tích lũy để tăng tốc, VPBankS gần như bắt đầu từ đầu sau khi được Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HoSE: VPB) mua lại vào năm 2022.

Tuy nhiên, chỉ trong chưa đầy 4 năm, công ty đã nhanh chóng vươn lên nhóm dẫn đầu ở hàng loạt chỉ tiêu quan trọng như quy mô tài sản, vốn điều lệ, dư nợ margin, thị phần môi giới hay doanh thu IB. Từ tổng tài sản chỉ khoảng 280 tỷ đồng vào cuối năm 2021, đến cuối 2025, tổng tài sản của công ty đã tăng lên hơn 73.000 tỷ đồng, gấp khoảng 260 lần.

Về quy mô vốn, ngay trong năm đầu tiên gia nhập hệ sinh thái VPBank, công ty đã nâng vốn điều lệ lên 15.000 tỷ đồng - cao nhất ngành chứng khoán tại thời điểm đó. Đến năm 2025, VPBankS tiếp tục thực hiện thương vụ IPO quy mô lớn, huy động hơn 12.700 tỷ đồng, qua đó nâng vốn chủ sở hữu lên gần 34.000 tỷ đồng.

Trong hoạt động môi giới, VPBankS hiện đã lọt top 10 thị phần trên cả HoSE và HNX, đồng thời ghi nhận khoảng 1,3 triệu tài khoản chứng khoán vào cuối quý I/2026. Ở mảng ngân hàng đầu tư, công ty ghi dấu ấn với thương vụ M&A trị giá gần 200 triệu USD giữa Tập đoàn Thiên Long và Tập đoàn KOKUYO - doanh nghiệp văn phòng phẩm hàng đầu Nhật Bản.

Tại mảng cho vay margin, cuối quý I/2026, dư nợ của VPBankS vượt 36.000 tỷ đồng và tiếp tục lên khoảng 38.000 vào cuối tháng 4. Công ty liên tục mở rộng thị phần margin so với toàn ngành, từ khoảng 2% vào cuối năm 2022 lên 8,6% vào cuối quý I/2026. Dự kiến đến cuối năm nay, dư nợ tại VPBankS sẽ đạt khoảng 50.000 tỷ đồng.

Đà tăng trưởng đặc biệt mạnh mẽ của VPBankS đến từ những lợi thế khác biệt so với cả các công ty chứng khoán truyền thống lẫn nhóm công ty chứng khoán liên kết với ngân hàng.

Ngoài việc sở hữu những ưu thế chung của mô hình chứng khoán - ngân hàng như khả năng tiếp cận nguồn vốn, tệp khách hàng sẵn có và hệ sinh thái đồng bộ, VPBankS còn nổi bật hơn cả nhờ hậu thuẫn từ VPBank - ngân hàng thương mại cổ phần tư nhân không vốn Nhà nước có quy mô tổng tài sản lớn nhất Việt Nam.

Việc được tiếp cận mạng lưới hơn 27.000 nhân sự trên toàn hệ thống VPBank, đồng thời độc quyền khai thác tệp hơn 30 triệu khách hàng trong hệ sinh thái, đặc biệt là khoảng 200.000 doanh nghiệp SME, giúp VPBankS có dư địa lớn để mở rộng tệp nhà đầu tư, gia tăng khả năng phân phối sản phẩm và thúc đẩy tăng trưởng nhanh chóng ở cả mảng khách hàng cá nhân lẫn ngân hàng đầu tư.

Ngoài ra, VPBankS còn có sự đồng hành của đối tác chiến lược Sumitomo Mitsui Banking Corporation (SMBC) - một trong những tập đoàn tài chính ngân hàng lớn nhất Nhật Bản. Sự hiện diện của SMBC giúp VPBankS mở rộng kết nối quốc tế, nâng cao năng lực quản trị, phát triển sản phẩm dịch vụ theo tiêu chuẩn quốc tế cũng như tăng khả năng tiếp cận nguồn vốn quốc tế với chi phí cạnh tranh.

Trong quý I, với sự thu xếp của SMBC, VPBankS đã rút vốn thành công khoản vay quốc tế quy mô 100 triệu USD. Đến đầu tháng 4, công ty tiếp tục rút vốn thêm 100 triệu USD, nâng tổng huy động từ thị trường vốn quốc tế trong năm lên 200 triệu USD.