Gần đây, ngành dược Việt Nam xôn xao với cuộc thâu tóm quyền lực tại Imexpharm khi Livzon - gã khổng lồ dược phẩm Trung Quốc chi hơn 6.000 tỷ đồng mua gần 68% cổ phần. Sở dĩ thương vụ M&A được quan tâm vì Imexpharm là doanh nghiệp dẫn đầu thị phần thuốc kháng sinh tại Việt Nam.

Trước Imexpharm, một thương vụ M&A cũng gây chấn động giới đầu tư nhiều năm trước mang tên “Dược Hậu Giang” – công ty có quy mô vốn hoá lớn nhất ngành dược hiện nay. Để có trong tay “con gà đẻ trứng vàng”, đại gia dược phẩm Nhật Bản không tiếc cả thời gian và tiền bạc.

Hành trình săn đón Dược Hậu Giang

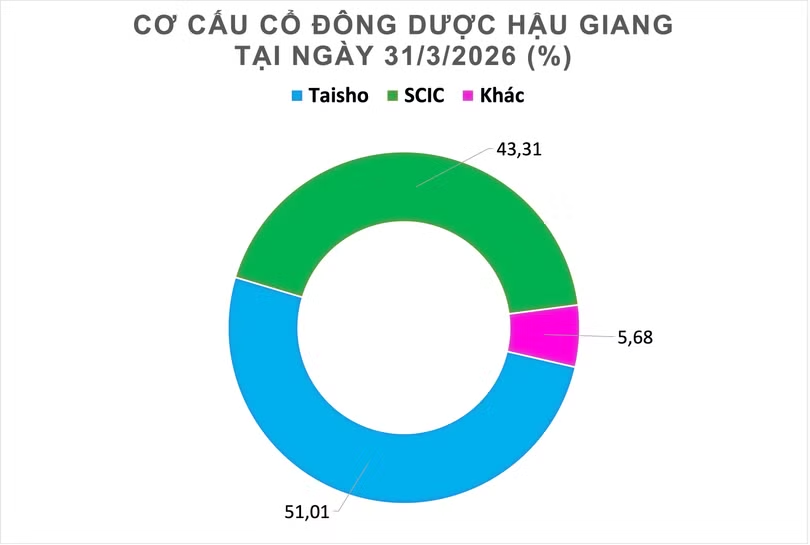

Ngược lại về năm 2016, Taisho bắt đầu rót vốn vào Dược Hậu Giang với tỷ lệ 24,5% vốn sở hữu. Tới tháng 10/2018, nhà đầu tư Nhật mua thành công 44,8 triệu cổ phiếu DHG, tương đương 34,3% vốn. Quá trình chào mua này được diễn ra thuận lợi nhờ một quyết định của Uỷ ban Chứng khoán Nhà Nước khi cho phép Dược Hậu Giang được nới room ngoại lên 100% và dĩ nhiên người hưởng lợi nhất ở đây chính là Taisho.

Không chỉ dừng ở lại vai trò cổ đông lớn, đại gia Nhật Bản còn muốn nắm quyền chi phối tại Dược Hậu Giang. Để hiện thực hoá kế hoạch, năm 2019, Taisho nâng tỷ lệ sở hữu tại đây lên trên 51% và chính thức trở thành công ty mẹ của hãng dược lớn nhất Việt Nam.

Sau khi theo đuổi thương vụ thành công, Taisho tham gia vào quá trình nâng cấp một số dây chuyền sản xuất ở Dược Hậu Giang lên các tiêu chuẩn quốc tế như PIC/S và Japan- GMP, tiêu chuẩn thực hành tốt sản xuất thuốc của Nhật Bản, tương đương chuẩn EU-GMP của châu Âu và US-FDA của Mỹ.

Với bước tiến này, sản phẩm Dược Hậu Giang được chấp nhận ở nhiều thị trường hơn. Riêng trong năm 2025, công ty đã xuất khẩu hơn 170 triệu đơn vị sản phẩm đến 20 quốc gia thông qua 27 đối tác

Hiện tại, Dược Hậu Giang sở hữu 2 nhà máy sản xuất dược phẩm tại Cần Thơ và Hậu Giang. Nhà máy Cần Thơ bao gồm 8 dây chuyền WHO-GMP, còn nhà máy Hậu Giang đang vận hành 6 dây chuyền, trong đó có 5/6 dây chuyền đạt tiêu chuẩn EUGMP/JAPAN-GMP.

Bên cạnh đó, Dược Hậu Giang còn sở hữu khu phức hợp Betalactam (thuộc Dự án mở rộng Nhà máy Dược phẩm DHG tại Hậu Giang) có 4 dây chuyền Penicillin và 4 dây chuyền Cephalosporin.

Lãi 2,3 tỷ đồng/ngày trong năm 2025

Kể từ khi về tay người Nhật, kết quả kinh doanh của Dược Hậu Giang liên tục tăng trưởng trong giai đoạn 2019 – 2023. Doanh thu thuần ghi nhận tăng trưởng với CAGR (tỷ lệ tăng trưởng kép) đạt 6,5%/năm với 2 mảng doanh thu chính bao gồm doanh thu hàng sản xuất và doanh thu hàng thương mại, chiếm tỷ trọng trung bình 87% và 12%.

2 kênh phân phối chính của Dược Hậu Giang là OTC (thuốc không kê đơn, chủ yếu là kênh nhà thuốc) và ETC (thuốc kê đơn, chủ yếu là kênh bệnh viện) ước chiếm tỷ trọng lần lượt 72% và 12% trong giai đoạn 2019-2023.

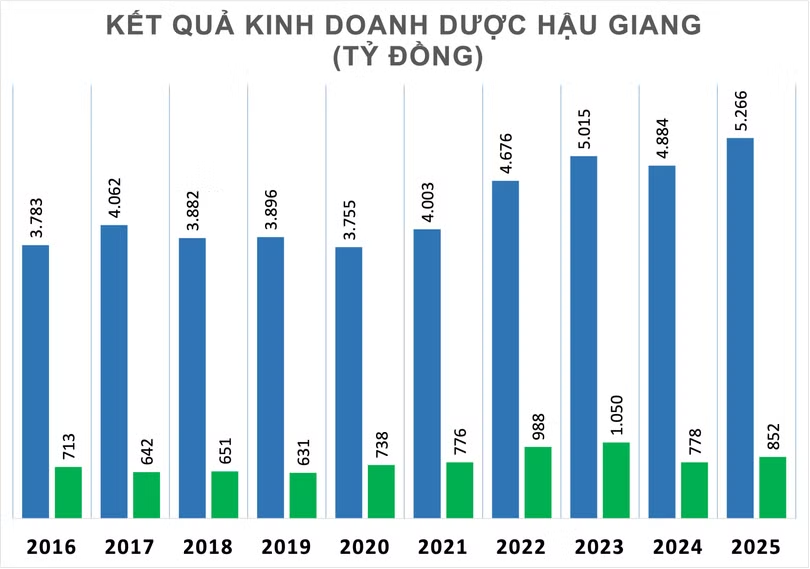

Cùng chiều với doanh thu, lợi nhuận Dược Hậu Giang cũng duy trì đà đi lên trong giai đoạn 2019 – 2023 khi đạt đỉnh vào năm 2023 (1.050 tỷ đồng) – kết quả này bỏ xa thành quả của các công ty dược niêm yết cùng thời điểm như Imexpharm, Dược Hà Tây, Traphaco…

Tuy nhiên, bước sang năm 2024, Dược Hậu Giang đã không duy trì được tốc độ tăng trưởng khi doanh thu và lợi nhuận sụt giảm lần lượt 3%, 26% so với cùng kỳ. Phải đến năm 2025, công ty mới lấy lại đà đi lên.

Năm ngoái, Dược Hậu Giang ghi nhận 5.266 tỷ đồng doanh thu thuần tăng 8%, lãi sau thuế 852 tăng 10% so với cùng kỳ. Biên lãi gộp tăng từ 44% lên 48%, tức cứ thu 100 đồng thì lãi 48 đồng trước khi trừ các khoản chi phí như lãi vay, lương thưởng nhân viên...

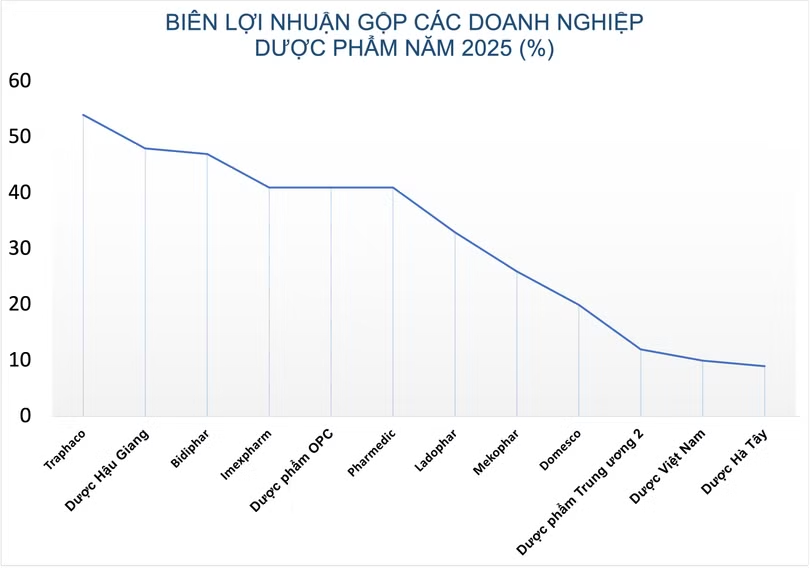

Trong ngành dược, Dược Hậu Giang là doanh nghiệp duy trì được biên lợi nhuận cao. Ví dụ trong năm 2025, chỉ số này của Traphaco là 54%, Bidiphar là 47%, Imexpharm, Dược phẩm OPC, Pharmedic cùng là 41%...

Về tình hình tài chính, ROE (khả năng sinh lời trên vốn chủ sở hữu) duy trì ở mức cao trong giai đoạn 2021-2023, lần lượt đạt 21,1%, 24,5% và 23%, trước khi giảm xuống 17,4% trong năm 2024 và phục hồi lên 20,7% trong năm 2025. Biến động này chủ yếu đến từ sự thay đổi của biên lợi nhuận và hiệu suất sử dụng tài sản.

Cụ thể, ROS (tỷ suất lợi nhuận ròng) giảm mạnh từ 20,9% năm 2023 xuống 15,9% năm 2024, sau đó cải thiện lên 16,2% trong năm 2025. Đồng thời, hiệu suất sử dụng tài sản cũng giảm từ 89% xuống 81% rồi phục hồi lên 95%. Điều này cho thấy năm 2024 là giai đoạn điều chỉnh về hiệu quả hoạt động, trong khi năm 2025 đã ghi nhận sự cải thiện rõ hơn cả về khả năng tạo lợi nhuận và khai thác tài sản của Dược Hậu Giang.

Đáng chú ý, dòng tiền từ hoạt động kinh doanh năm 2025 đạt khoảng 1.213 tỷ đồng, tiếp tục duy trì trạng thái dương trong 10 năm gần đây và ở mức cao dù thấp hơn năm 2024.

Nhìn chung, bước ngoặt về chung nhà với nhà đầu tư Nhật là sự đúng đắn của Dược Hậu Giang, nhất là trong bối cảnh nhiều doanh nghiệp đang tăng tốc mở rộng quy mô hoạt động, gia tăng tìm kiếm những nguồn hỗ trợ từ bên ngoài.

Dược Hậu Giang được thành lập từ năm 1974, tiền thân là Xí nghiệp quốc doanh Dược phẩm 2/9. Năm 2006, doanh nghiệp chính thức niêm yết trên sàn HOSE.

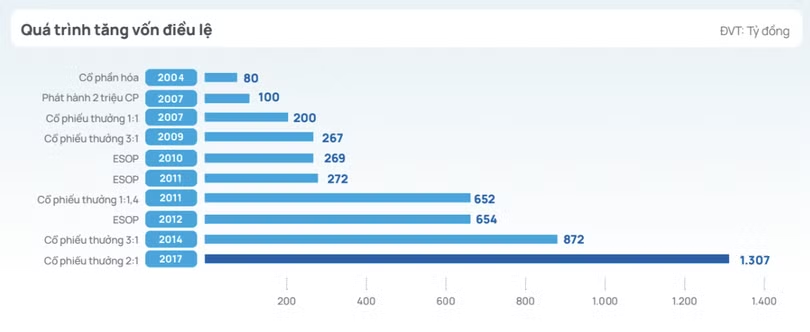

Kể từ khi cổ phần hóa, doanh nghiệp đã thực hiện 9 lần tăng vốn điều lệ từ 80 tỷ đồng lên 1.307 tỷ đồng. Lần gần nhất Dược Hậu Giang thực hiện tăng vốn điều lệ là bằng hình thức phát hành cổ phiếu thưởng với tỷ lệ 2:1 năm 2017. Kể từ đó đến nay, vốn góp chủ sở hữu tại doanh nghiệp không có sự thay đổi (1.307 tỷ đồng).