Đầu tháng 5, cuộc thâu tóm chấn động ngành dược Việt Nam gọi tên CTCP Dược phẩm Imexpharm. Lian SGP Holding thuộc tập đoàn Livzon Pharmaceutical (Trung Quốc) đã mua hơn 104,5 triệu cổ phiếu IMP của Imexpharm. Giao dịch này giúp cổ đông ngoại sở hữu 67,87% vốn điều lệ, qua đó nắm quyền chi phối quan trọng tại doanh nghiệp dẫn đầu thị phần thuốc kháng sinh tại Việt Nam.

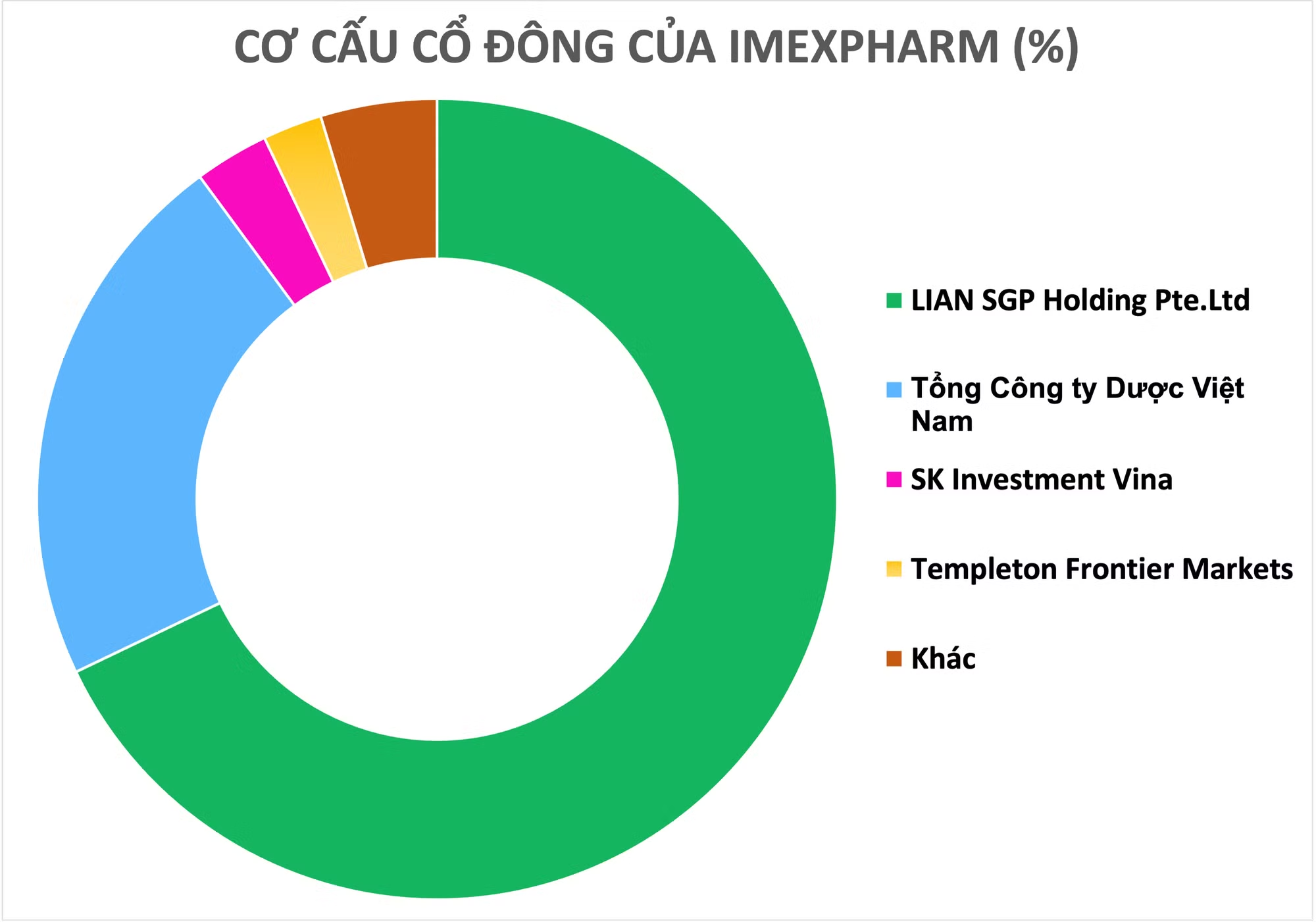

Như vậy, Imexpharm hiện có 2 cổ đông lớn gồm: Lian SGP Holding nắm giữ 67,87% vốn và Tổng Công ty Dược Việt Nam - CTCP (Mã: DVN) sở hữu 22,04% vốn.

“Miếng bánh” hấp dẫn nhà đầu tư ngoại

Trước khi về tay gã khổng lồ dược phẩm Trung Quốc, Imexpharm từng nhiều lần được các nhà đầu tư ngoại để mắt. Năm 2020, SK Group - tập đoàn lớn thứ hai Hàn Quốc thông qua công ty con SK Investment Vina III mua gần 25% vốn Imexpharm (phần lớn số cổ phần được mua lại từ Dragon Capital) với số tiền không được tiết lộ. Sau đó, tập đoàn Hàn Quốc miệt mài gom cổ phiếu Imexpharm, tỷ lệ nắm giữ của họ tăng lên khoảng 65% vào năm ngoái.

Để gia tăng sự hiện diện, SK đưa người của họ vào những vị trí quan trọng trong doanh nghiệp. Song, mới đây, ông Woo Sungmin – Chủ tịch HĐQT Imexpharm và ông Chung Suyong – Thành viên HĐQT độc lập đồng loạt nộp đơn từ chức trong bối cảnh công ty về tay doanh nghiệp Trung Quốc.

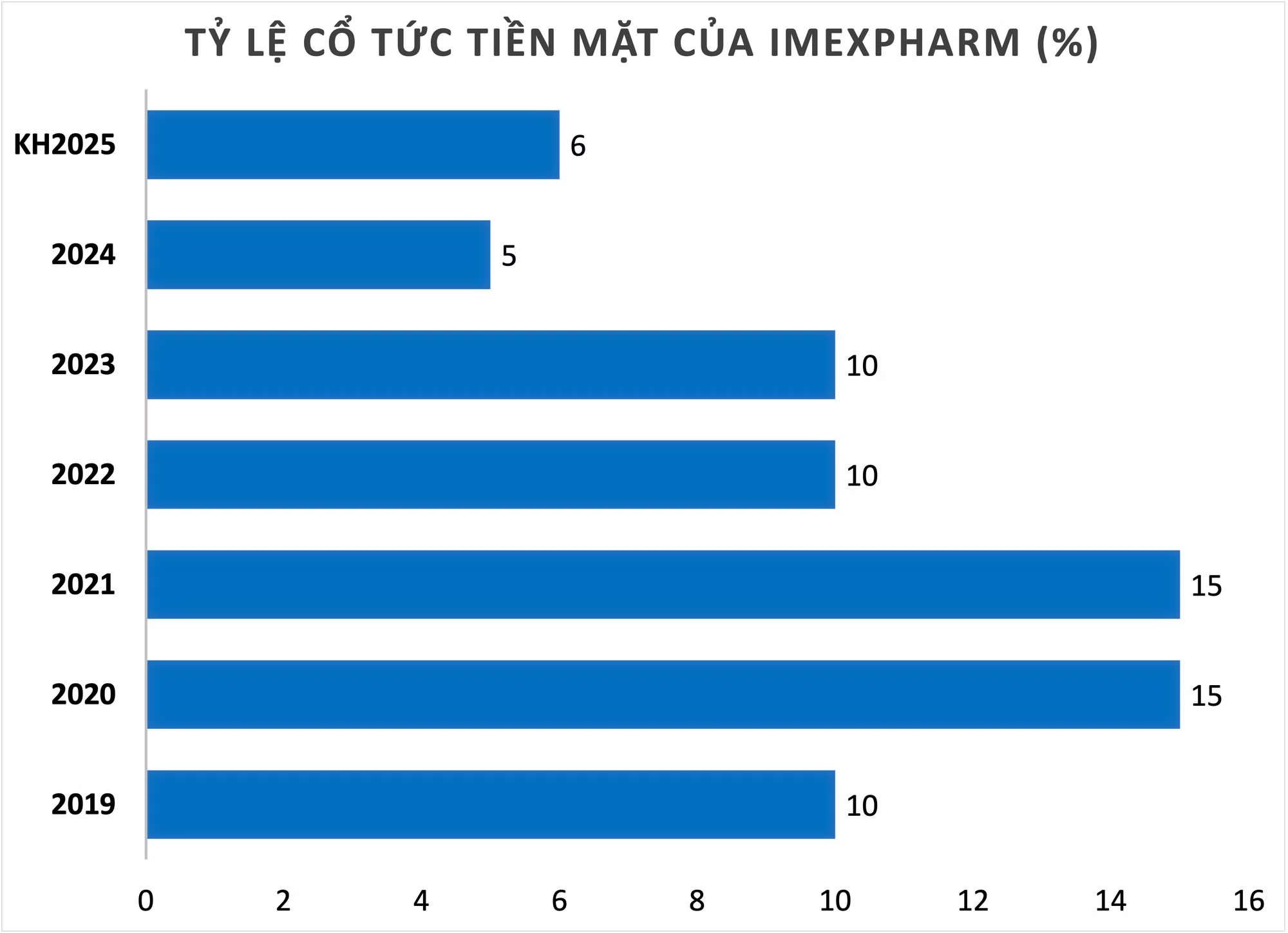

Nhìn lại, sự bắt tay SK và Imexpharm là hợp tác đôi bên cùng có lợi. Mỗi năm, doanh nghiệp Hàn Quốc đều nhận về món quà hậu hĩnh khi Imexpharm duy trì trả cổ tức tiền mặt với tỷ lệ cao (10 – 15% từ năm 2020 đến năm 2023) ngay cả trong thời điểm dịch Covid-19 bùng phát. Bên cạnh đó, cổ phiếu IMP liên tục tăng giá cũng khiến giá trị khoản đầu tư của SK tại Imexpharm được đảm bảo.

Ở chiều ngược lại, sự tham gia của SK Group không chỉ mang lại lợi ích tài chính (lợi nhuận liên tục tăng trưởng, ngoại trừ năm 2021) mà còn gia tăng uy tín cho Imexpharm trên thị trường quốc tế.

Năm 2024, Imexpharm bắt tay với Genuone Sciences - một công ty dược phẩm lớn đến từ Hàn Quốc để chuyển giao công nghệ sản xuất thuốc tiểu đường, tim mạch… Ngoài ra, Imexpharm còn là đối tác sản xuất nhượng quyền của hàng loạt tập đoàn dược đa quốc gia có tên tuổi như Sandoz, Robinson Pharma, DP Pharma, Galien, Pharma Science Canada, Sanofi - Aventis…

Livzon là công ty dược lớn ở Trung Quốc, chuyên sản xuất các loại thuốc hóa dược (tiêu hóa, hormone, thần kinh,…); hoạt chất dược phẩm (APIs); thiết bị và xét nghiệm,…

Còn với sự gia nhập của Livzon, lãnh đạo Imexpharm kỳ vọng giúp công ty nâng cao năng lực R&D, tiếp cận công nghệ tiên tiến và tăng cường năng lực cạnh tranh trong dài hạn.

Công ty chứng khoán FPT cho rằng việc Livzon trở thành cổ đông lớn của Imexpharm sẽ giúp doanh nghiệp tận dụng được quy mô và thương hiệu của Livzon để mở rộng thị trường trong nước và xuất khẩu. Có kinh nghiệm trong việc sản xuất sản phẩm công nghệ cao và hoạt chất API, Livzon có thể hỗ trợ Imexpharm tối ưu hóa chi phí sản xuất và tăng tỷ trọng sản phẩm giá trị cao.

Liên quan đến API, cuối năm 2025, Uỷ ban Cạnh tranh Quốc gia (Bộ Công Thương) cũng có quyết định về việc này.

Trong đó có nội dung Lian SGP Holding Pte. Ltd. và nhóm doanh nghiệp liên kết không được phân biệt đối xử về các điều kiện thương mại trong các giao dịch tương tự khi cung cấp dược chất API kháng sinh cho Imexpharm và các doanh nghiệp khác tại Việt Nam; Đồng thời giữ ổn định chiến lược sản xuất kinh doanh và đảm bảo nguồn cung thuốc kháng sinh chất lượng cao cho người tiêu dùng ở Việt Nam.

Theo tìm hiểu, 58% dược phẩm và 90% hoạt chất (API) - nguyên liệu chính để sản xuất thuốc ở Việt Nam đều đến từ nhập khẩu (số liệu năm 2023). Trong đó Trung Quốc và Ấn Độ là 2 nhà cung cấp lớn nhất thế giới.

Át chủ bài trong tay Imexpharm

Sở dĩ thương vụ M&A này được giới đầu tư lưu ý và quan tâm vì Imexpharm hiện là doanh nghiệp đứng đầu cả nước về năng lực sản xuất EU-GMP với 3 cụm nhà máy EU-GMP gồm IMP 2,3,4 (IMP1 đạt tiêu chuẩn GMP-WHO) và 12 dây chuyền sản xuất EU-GMP.

Với ngành dược, EU-GMP chính là “tấm vé vàng” để thuốc Việt có thể xuất khẩu vào các thị trường khắt khe, đặc biệt là châu Âu nhưng đến nay, có rất ít doanh nghiệp đạt được chuẩn này.

Theo thống kê, tính đến tháng 4/2025, Việt Nam mới có 294 nhà máy sản xuất đạt chuẩn GMP-WHO và 28 cơ sở sở hữu dây chuyền sản xuất đạt tiêu chuẩn EU-GMP hoặc tương đương.

Hiện tại, Imexpharm đang triển khai Dự án Tổ hợp Nhà máy Dược phẩm Cát Khánh (Đồng Tháp) theo tiêu chuẩn EU-GMP với tổng vốn đầu tư gần 1.500 tỷ đồng.

Dự án tập trung vào các nhóm điều trị bệnh mãn tính chuyên sâu và các hợp tác quốc tế công nghệ cao, được kỳ vọng trở thành động lực tăng trưởng quan trọng tiếp theo của Imexpharm với lộ trình đưa vào vận hành thương mại từng phần từ cuối năm 2028 đến quý I/2030.

Ngoài sở hữu lượng lớn nhà máy đạt chuẩn, Imexpharm còn nổi danh là “ông trùm” sản xuất và phân phối thuốc kháng sinh Việt Nam khi chiếm khoảng 10% thị phần.

Hiện tại, Imexpharm sản xuất cả kháng sinh dạng uống và dạng tiêm, chủ yếu là thuốc kê đơn. Kháng sinh dạng tiêm thường mang lại doanh thu cao hơn do được sử dụng để điều trị các bệnh nhiễm trùng nghiêm trọng, chủ yếu tại các bệnh viện

Cuối năm ngoái, doanh nghiệp này còn tung ra thị trường IMECEF – thuốc kháng sinh “first generic” – sản phẩm sao chép đầu tiên được cấp phép lưu hành sau khi thuốc gốc hết bảo hộ đạt tiêu chuẩn EU-GMP đầu tiên tại Việt Nam, giúp doanh nghiệp nâng cao khả năng trúng thầu ở kênh ETC nhờ lợi thế giá cạnh tranh hơn so với thuốc nhập khẩu.

Kênh ETC giữ nhịp tăng trưởng

Thực tế hiện nay ở Việt Nam, thuốc phải qua nhiều tầng lớp trung gian để từ nhà sản xuất hoặc nhà nhập khẩu đến tay người bệnh. Người bệnh trực tiếp mua thuốc từ kênh ETC (thuốc kê đơn, chủ yếu là kênh bệnh viện) hoặc kênh OTC (thuốc không kê đơn, chủ yếu là kênh nhà thuốc). Trong đó, kênh ETC là kênh phân phối chủ đạo khi chiếm 70% giá trị thị trường dược phẩm.

Nhìn sâu vào hoạt động, doanh thu Imexpharm chủ yếu đến từ các sản phẩm do chính công ty sản xuất, chiếm hơn 90% tổng doanh thu, còn lại đến từ hoạt động gia công sản xuất theo hợp đồng tại các công ty khác.

Trong các sản phẩm tự sản xuất, tỷ trọng doanh thu từ kênh ETC của Imexpharm đã tăng lên đáng kể. Năm 2019, doanh thu từ kênh ETC chỉ chiếm khoảng 30% tổng doanh thu, nhưng đến năm 2023, con số này đã đạt 43%. Giai đoạn 2024 - 225, kênh ETC giữ vai trò chủ đạo trong cơ cấu doanh thu của doanh nghiệp khi giữ hơn 50%.

Bước sang quý I/2026, kênh bệnh viện (ETC) của Imexpharm chiếm 49% doanh thu gộp, giảm 11% so với cùng kỳ (chi tiết về doanh thu thuần không được công bố) do bảo trì dây chuyền sản xuất penicillin tiêm tại nhà máy IMP3 trong 2 tháng đầu năm nay, một số nguyên liệu giao hàng chậm và cạnh tranh gia tăng từ các nhà máy beta-lactam mới đạt tiêu chuẩn EU-GMP.

Tuy nhiên, các đơn vị phân tích đều giữ nguyên quan điểm doanh thu kênh ETC của Imexpharm vẫn tăng trưởng 2 con số trong năm 2026, đồng thời tăng trưởng trung bình 13,4%/năm trong giai đoạn 2026-2030 nhờ triển vọng tích cực ở dòng thuốc kháng sinh và chính sách ưu tiên thuốc nội địa chất lượng cao.

Sức khoẻ tài chính ổn định

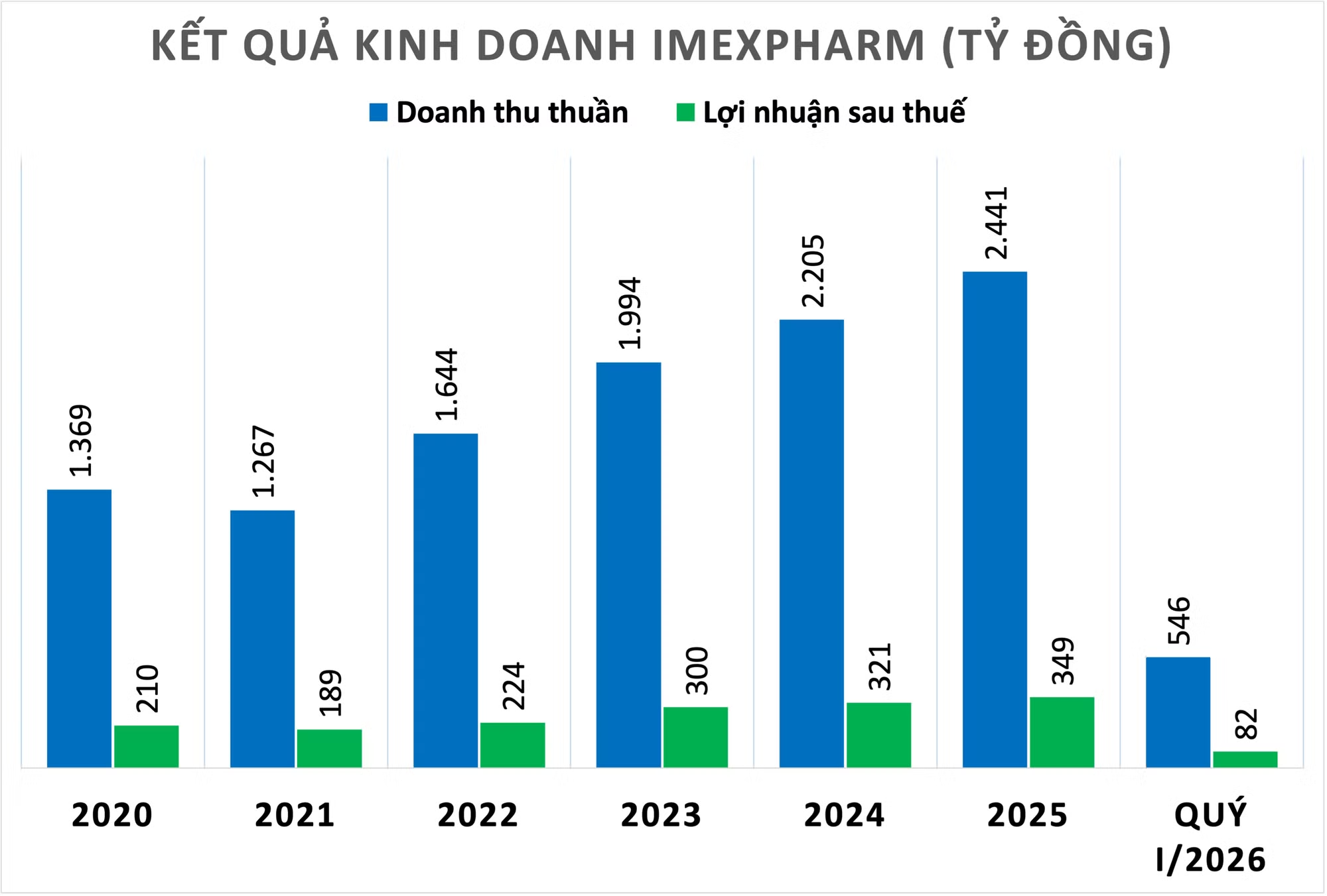

Một trong những lý do giúp Imexpharm giữ được vị thế tốt trong ngành dược nhờ “sức khoẻ” tài chính ổn định. Giai đoạn 2020 – 2025 (trừ năm 2021), doanh thu và lợi nhuận của công ty liên tục tăng trưởng và đạt đỉnh vào năm ngoái.

Cụ thể, doanh thu thuần Imexpharm đạt 2.441 tỷ đồng trong năm 2025 tăng 11% so với cùng kỳ nhờ sự tăng trưởng của cả 2 kênh ETC (tăng 11%) và OTC (tăng 18%). Lãi sau thuế gần 350 tỷ đồng, đây là năm thứ 4 liên tiếp lợi nhuận tăng trưởng và phá kỷ lục lợi nhuận năm trước đó.

Kết thúc quý I/2026, Imexpharm ghi nhận doanh thu 546 tỷ đồng, giảm 8% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 103 tỷ đồng. Với kết quả này, công ty đã hoàn thành 17% kế hoạch doanh thu và gần 21% mục tiêu lợi nhuận cả năm.

Với mục tiêu tiếp tục thúc đẩy hoạt động R&D, tung ra nhiều sản phẩm mới tập trung vào các loại thuốc phiên bản phức tạp, thuốc phiên bản thế hệ đầu tiên, đồng thời cơ cấu danh mục sản phẩm hướng đến các sản phẩm có biên lợi nhuận và công nghệ cao để duy trì khả năng cạnh tranh, nhiều đơn vị phân tích vẫn đánh giá Imexpharm vẫn duy trì được xu hướng tăng trưởng trong năm 2026 và những năm tiếp theo.

Bên cạnh đó, Luật Dược sửa đổi giúp rút ngắn quy trình đăng ký thuốc, tạo động lực cho doanh nghiệp mở rộng danh mục. Việt Nam đặt mục tiêu đến 2030 đạt cấp độ 4 WHO, đáp ứng 80% nhu cầu nội địa, chiếm 70% giá trị thị trường và tự chủ 20% nguyên liệu. Trong bối cảnh đó, kênh ETC dự báo tăng trưởng mạnh nhờ cơ chế đấu thầu mới, đặc biệt có lợi cho doanh nghiệp nội địa sở hữu nhà máy đạt chuẩn EU/JapanGMP.

Imexpharm thành lập vào năm 1983, xuất phát là một doanh nghiệp nhà nước và được cổ phần hóa vào năm 2001, niêm yết trên HOSE vào năm 2006. Các sản phẩm chính của công ty là thuốc kháng sinh (cephalosporin và penicillin).

Imexpharm hiện có nhà máy ở Đồng Tháp (sản xuất nonbeta lactam và penicillin), Bình Dương (thành lập năm 2010, sản xuất cephalosporin và penicillin) và TP HCM.