Trong báo cáo triển vọng ngành ngân hàng năm 2022 vừa công bố, CTCP Chứng khoán SSI (Mã CK: SSI) cho biết nhu cầu tín dụng (đặc biệt là từ các khách hàng doanh nghiệp) đã tăng khá mạnh trong quý 4/2021, khi các hoạt động kinh doanh bắt đầu gia tăng trở lại.

Riêng trong quý 4/2021, SSI ước tính tổng tín dụng tăng ròng khoảng 450.000 tỉ đồng, so với 724.000 tỉ đồng trong 3 quý đầu năm 2021. Đà tăng trưởng này sẽ tiếp tục duy trì trong năm 2022 khi nhu cầu vay lan toả đến mảng bán lẻ cùng với đà hồi phục của nền kinh tế.

Theo SSI, tăng trưởng tín dụng năm 2022 của các ngân hàng sẽ dao động trong khoảng 14% -15%, cao hơn năm 2021. Tuy nhiên, nhóm phân tích cảnh báo cơ cấu tín dụng có thể được điều chỉnh do việc phát hành trái phiếu doanh nghiệp có thể giảm với sự quản lý chặt chẽ hơn.

SSI ước tính tăng trưởng lợi nhuận trước thuế năm 2022 trung bình của các ngân hàng đạt 21% so với cùng kỳ, cao hơn mức dự báo tăng trưởng 13% của 96 công ty trong phạm vi nghiên cứu. Ước tính này không bao gồm thu nhập bất thường tiềm năng từ phí bancassurance và/hoặc thoái vốn công ty con.

Trong đó, tăng trưởng lợi nhuận trước thuế của khối ngân hàng tư nhân ước đạt 22%, cao hơn mức tăng 19% của nhóm ngân hàng quốc doanh, do triển vọng tăng trưởng tín dụng tươi sáng hơn. Bên cạnh đó, SSI cho rằng tăng trưởng lợi nhuận của các ngân hàng sẽ ở mức khiêm tốn trong nửa đầu năm 2022, do mức so sánh cao trong 6 tháng đầu năm 2021.

|

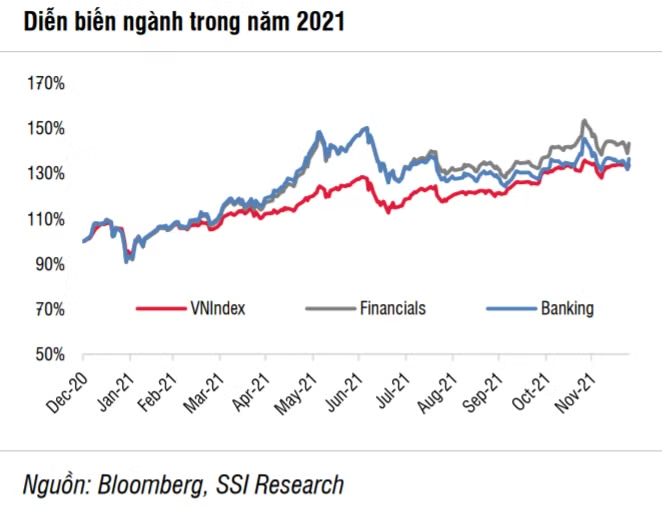

Theo SSI, quan ngại về rủi ro nợ xấu và tăng trưởng lợi nhuận chậm lại trong 6 tháng đầu năm 2022 đã phản ánh một phần vào giá cổ phiếu. Mặc dù định giá đã quay về mức hợp lý hơn sau mức đỉnh hồi tháng 7/2021 (PB dự phóng 1,8x), nhưng PB năm 2022 của các ngân hàng trong phạm vi nghiên cứu hiện ở mức 1,6x, vẫn cao hơn so với mức trung bình lịch sử.

“Chúng tôi cho rằng việc điều chỉnh giảm phản ánh rủi ro nợ xấu chưa rõ ràng và triển vọng kém khả quan hơn của nửa cuối năm so với nửa đầu năm 2021. Trong khi đó, phần bù cao hơn so với trung bình lịch sử là trả cho năng lực tài chính, khả năng phục hồi và ROE tốt hơn so với chu kỳ tín dụng trước đây. ROE năm 2022 đối với các ngân hàng trong phạm vi nghiên cứu ước tính đạt 19%, so với 10,5% -18% trong giai đoạn 2015-2020”, SSI đánh giá.

SSI cho rằng định giá hiện tại của cổ phiếu ngân hàng chưa phản ánh hết tăng trưởng khiêm tốn trong 6 tháng đầu năm 2022, cùng kết quả ngành ước tính mạnh hơn vào nửa cuối năm theo đà phục hồi kinh kế. SSI dự báo cổ phiếu ngân hàng có thể có diễn biến khả quan ngay trong nửa đầu năm 2022.

SSI cũng đưa ra một số rủi ro của ngành ngân hàng trong năm 2022 như: Dịch bệnh Covid-19 bùng phát và các đợt giãn cách xã hội kéo dài có thể làm tăng nợ xấu mới hình thành, tăng chi phí tín dụng; bong bóng bất động sản; rủi ro lạm phát có thể khiến lãi suất tiền gửi tăng cao hơn dự kiến; giải pháp hồi sinh ngân hàng “0 đồng” với sự tham gia/hỗ trợ của các ngân hàng lớn; gói cấp bù lãi suất nếu được thiết kế và triển khai không phù hợp./.