Trong báo cáo chiến lược thị trường tháng 6/2021, CTCP Chứng khoán Rồng Việt (VDSC) kỳ vọng rằng kết quả kinh doanh Quý 2/2021 của ngành ngân hàng sẽ tiếp tục khởi sắc nhờ nền so sánh thấp.

Theo VDSC, thông tin về việc phê duyệt hạn mức tín dụng mới tại hàng loạt các ngân hàng tư nhân (sau khi những ngân hàng này đã chạm mức trần tín dụng được cấp và đang xin thêm hạn mức) và các kế hoạch phát hành thêm, chia cổ tức nhằm tăng vốn, đặc biệt ở nhóm ngân hàng quốc doanh sẽ là những sự kiện đáng chú ý trong thời gian tới.

|

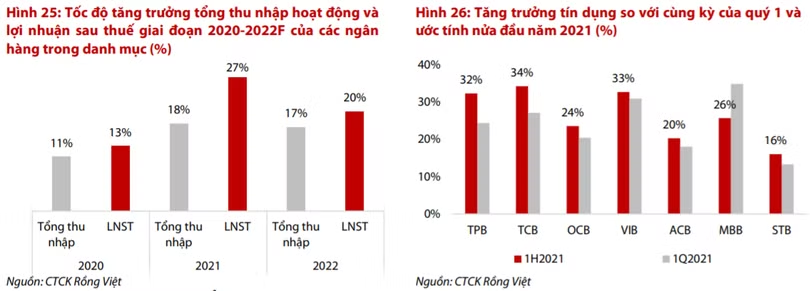

Năm 2021, VDSC dự báo ngành ngân hàng sẽ chứng kiến một chu kỳ tăng trưởng lợi nhuận mạnh mẽ, khoảng 27% so với cùng kỳ năm ngoái, bất chấp diễn biến của dịch bệnh. Sự lệch pha này đến từ chính sách hỗ trợ của NHNN nhằm giảm tác động của hậu quả dịch bệnh (môi trường lãi suất thấp cùng chính sách tiền tệ mở rộng) và các yếu tố được thúc đẩy bởi dịch bệnh như xu hướng cắt giảm mạnh chi phí.

Ở góc độ định giá, hệ số định giá P/B của ngành ngân hàng đang cao hơn mức bình quân 5 năm. Thị trường đã phản ánh rất tích cực đà tăng trưởng lợi nhuận và khả năng duy trì của môi trường lãi suất thấp.

“Mức định giá này, đặt trong bối cảnh dịch bệnh đang diễn ra, sẽ là yếu tố quan trọng mà các nhà đầu tư cần cân nhắc trước khi giải ngân mới. Do đó, chúng tôi khuyến nghị hạn chế mua đuổi nhóm ngân hàng trong tháng này”, VDSC nhận định./.