Trong những ngày đầu tháng 6, anh Q, nhân viên tín dụng của một ngân hàng trong top 5 nhà băng có tổng tài sản lớn nhất hệ thống tiếp tục công việc xử lý hợp đồng vay vốn cho khách hàng, nhưng tốc độ giải ngân lại chậm hơn. Nguyên nhân vì ngân hàng thông báo đã hết "room" tín dụng.

Anh Q cho biết ngân hàng tiệm cận hạn mức tăng trưởng tín dụng năm nay từ 2 tháng trước. Tuy nhiên, đến cuối tháng 5 và đầu tháng 6, việc giải ngân mới trở nên khó khăn hơn do phải kiểm soát chặt chỉ tiêu. “Có khách hàng vay 4-5 tỷ đồng mà cần một tuần hoặc hơn mới có thể giải ngân hết. Một số khách vay chỉ vài trăm triệu đồng duyệt hồ sơ xong vẫn phải vào hàng chờ”, anh Q nói.

Tại một ngân hàng có cổ phiếu niêm yết trong năm 2020, một nhân viên tín dụng chia sẻ ngân hàng phải kiểm soát “room” liên tục, tránh vượt hạn mức. Một nguồn tin cũng cho biết MB rơi vào tình trạng tương tự, khi tăng trưởng tín dụng đã chạm ngưỡng được Ngân hàng Nhà nước giao.

Ngược lại, hai nhà băng được cấp chỉ tiêu tăng trưởng tín dụng cao nhất ngành Vietcombank và Techcombank, hoạt động giải ngân vẫn diễn ra bình thường.

|

| Một số nhà băng đã dùng hết hạn mức tăng trưởng tín dụng được NHNN cấp. Ảnh: Bảo Linh. |

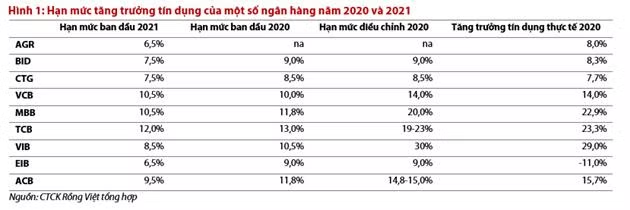

Đầu năm, NHNN đã giao chỉ tiêu tín dụng lần một đến các tổ chức tín dụng trong hệ thống. Nhóm ngân hàng quốc doanh gồm Agribank, BIDV, VietinBank được cấp “room” năm nay 6,5-7,5%, riêng Vietcombank được giao 10,5%. Hạn mức của một số ngân hàng TMCP như VIB, ACB, Sacombank là 8,5-9,5% và MB, VPBank, Techcombank là 10,5-12%. Nhìn chung, mặt bằng "room" tín dụng được NHNN cấp cho các TCTD thấp hơn tổng thể cả năm trước.

Trong 3 năm gần đây, NHNN thường có 2 lần giao chỉ tiêu tín dụng mỗi năm. Sau khi đưa ra hạn mức tăng trưởng cho từng TCTD vào đầu năm, cơ quan này sẽ tiếp tục có đợt nới “room” lần hai vào nửa cuối năm.

Điều này cũng dẫn đến việc các TCTD sử dụng hết hạn mức ngay từ giữa năm, hoặc quý III, trước khi NHNN xét duyệt nới thêm đợt hai. Năm trước, Sacombank, VIB, TPBank… là các đơn vị đã sớm dùng hết “room” tín dụng lần một được giao. Năm nay tình trạng trên tiếp tục diễn ra. Từ tháng 4, lãnh đạo một số nhà băng đã chia sẻ ngân hàng đã tiệm cận hạn mức tăng trưởng tín dụng được giao như MSB, Sacombank…

Hiện nay, NHNN vẫn chưa có thông tin điều chỉnh hạn mức tăng trưởng mới cho các ngân hàng. Năm trước, Vietcombank được cấp tín dụng 10% lần một, tuy nhiên đến cuối năm NHNN nâng "room" lên 14%. Một số ngân hàng ngân hàng khác cũng được nâng chỉ tiêu như MB, Techcombank, TPBank...

|

Thực trạng trên khiến một số ý kiến về việc bỏ hạn mức tăng trưởng tín dụng xuất hiện, để các ngân hàng linh hoạt, chủ động hơn trong hoạt động kinh doanh. Moody's, từng nhận định hiệu quả chính sách tiền tệ của Việt Nam còn thấp so với các nước trong khu vực do NHNN kiểm soát thông qua đặt mục tiêu tăng trưởng tín dụng cho từng ngân hàng và đặt trần lãi suất cho vay và tiền gửi.

IMF cũng cho rằng Việt Nam nên dỡ bỏ dần trần tăng trưởng tín dụng đồng thời nới lỏng quy định về trần lãi suất huy động và cho vay nhằm cải thiện tính hiệu quả chính sách tiền tệ theo cơ chế thị trường. Từ năm 2012 đến nay NHNN vẫn sử dụng công cụ hạn mức tín dụng khi nhiều ngân hàng đẩy mạnh cho vay và khiến nợ xấu tăng mạnh. Việc NHNN giao hạn mức tăng trưởng thấp cho một số ngân hàng đã dẫn đến tâm lý quan ngại của nhiều nhà đầu tư.

Trong khi đó, chuyên gia tài chính cũng kiến nghị NHNN quản lý tín dụng theo hệ số an toàn vốn (CAR) gồm cả chuyện huy động vốn và cho vay để toàn diện hơn. NHNN cũng đã có lộ trình để áp dụng những chính sách đó.

Theo thông tin từ Họp báo Chính phủ thường kỳ tháng 5, tăng trưởng tín dụng đạt 4,67%. Con số này cao hơn 1% so với mức tăng trưởng được NHNN công bố tính đến 16/4 là 3,34%. 5 tháng đầu năm 2020, tín dụng chỉ tăng 2%.

Chứng khoán BVSC đề cập tín dụng có dấu hiệu tăng nhanh hơn so với tăng trưởng huy động. Điều này khiến thanh khoản hệ thống nhiều khả năng không còn dư thừa nhiều như năm 2020. Tuy nhiên, đơn vị này cũng cho rằng dù tín dụng phục hồi, mức tăng sẽ không quá nóng khi NHNN vẫn áp hạn mức tín dụng cho phần lớn các ngân hàng ở mức thấp hơn so với cùng kỳ năm trước và dịch Covid-19 vẫn đang có diễn biến phức tạp.

Năm nay, NHNN đã xây dựng 3 kịch bản tăng trưởng tín dụng cho năm 2021. Ở kịch bản 1, việc tiêm chủng vắc xin đại trà và dịch Covid-19 được khống chế, tín dụng sẽ tăng 12-13%, có thể đạt 14%. Kịch bản 2, dịch kéo dài đến tháng 6, các biện pháp giãn cách xã hội vẫn được thực hiện, thời gian tiêm vắc xin kéo dài, tín dụng có thể tăng từ 10-12%. Kịch bản 3, dịch kéo dài đến hết năm, tăng trưởng khoảng 7 - 8%. Trong 3 kịch bản, cơ quan quản lý kỳ vọng tăng trưởng tín dụng kịch bản 1 nhưng kịch bản 2 có khả năng xảy ra, kịch bản 3 gần như không mong muốn xảy ra nhưng cần phải đưa ra.

*Tên nhân vật được thay đổi

Theo NDH