Trách nhiệm xã hội doanh nghiệp là gì?

Thuật ngữ "Trách nhiệm xã hội doanh nghiệp" (CSR) đang được nhắc tới với tần suất dày hơn trong những năm gần đây. CSR dần trở thành một bộ chỉ số thiết yếu để đo lường hoạt động của một doanh nghiệp.

Trước đây, nhiều người cho rằng doanh nghiệp không có trách nhiệm gì đối với xã hội mà chỉ có trách nhiệm với cổ đông và người lao động. Doanh nghiệp đã đóng thuế cho chính phủ, nên chính phủ sẽ phải có trách nhiệm với xã hội.

Trái lại, một số người khác cho rằng doanh nghiệp đã sử dụng các nguồn lực trong xã hội, trong quá trình hoạt động gây tổn hại cho môi trường tự nhiên. Vì vậy chỉ đóng thuế là chưa đủ, doanh nghiệp phải có "tránh nhiệm xã hội" đối với môi trường, cộng đồng và người lao động.

Khi "quan hệ khách hàng" không còn là phao cứu sinh

Trong đó, ngành ngân hàng không phải là ngoại lệ. CSR ở đây thường được đề cập ở mặt quản trị ngân hàng.

Theo báo cáo Chỉ số Trách nhiệm xã hội doanh nghiệp 2015 của hãng Media Tenor công bố trong Diễn đàn kinh tế thế giới năm nay tại Thụy Sỹ - cung cấp độc quyền cho BizLIVE, để một khách hàng giới thiệu dịch vụ ngân hàng cho bạn bè sử dụng, họ quan tâm tới 4 tiêu chí: Quan hệ khách hàng, chất lượng sản phẩm, sức mạnh tài chính và chất lượng quản trị (bê bối, kiện tụng) của ngân hàng đó.

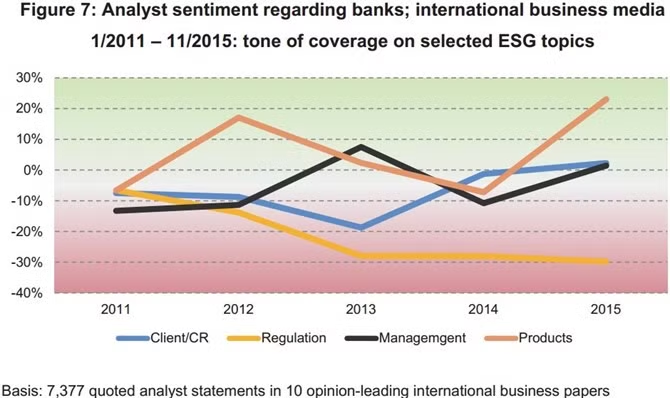

Trong đó, quan hệ khách hàng là yếu tố được nhắc tới nhiều nhất, xuất hiện trong 1/3 số báo cáo tài chính của ngân hàng có sử dụng chỉ số CSR (31,7%), tăng so với tỷ lệ 23% trong năm 2014.

Ngược lại, quản lý về pháp lý và quy định được nhắc tới ít hơn, giảm từ hơn 47% trong năm 2014 xuống gần 24% số báo cáo trong năm 2015.

Bốn yếu tố trong bộ chỉ số CSR được nhắc đến nhiều nhất trong các báo cáo. Nguồn: Media Tenor

Đáng chú ý, theo các báo cáo, quan hệ khách hàng không được xem là "cầu câu cơm" của các ngân hàng, mà bị cho là yếu tố "đè bẹp" doanh thu.

Theo tần suất đưa tin trên truyền thông, mỗi khi nhắc tới quan hệ khách hàng, những thứ được đưa lên tít thường là kiện tụng, cáo buộc lẫn nhau, các chiêu trò bán hàng gây khó chịu…

Trong năm 2015, kiện tụng vẫn là yếu tố rủi ro nhất ảnh hưởng tới lợi nhuận của ngân hàng. Nhưng nhìn chung, hình ảnh ngành ngân hàng toàn cầu xuất hiện trên báo chí với nhiều thông tin tích cực hơn trong năm 2015 so với năm 2014.

Bài học từ Commerzbank

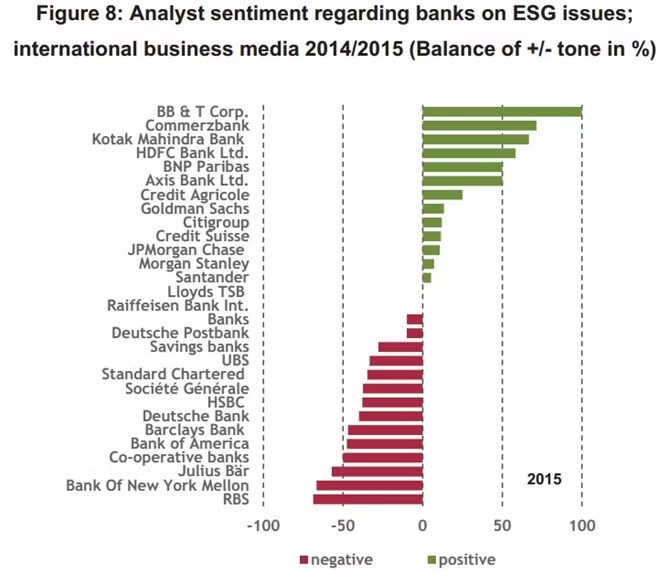

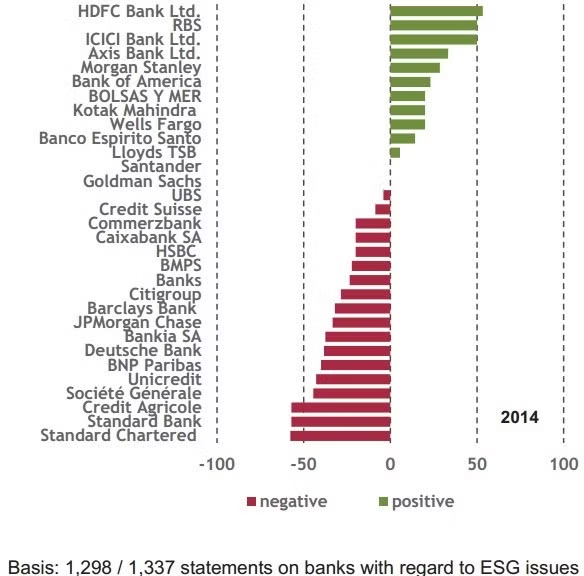

Theo chỉ số CSR trong năm 2015, những ngân hàng được vinh danh trong năm ngoái vẫn bảo toàn vị thế.

Ngân hàng có chỉ số CSR suy thoái mạnh nhất là Royal Bank of Scotland. Nhà băng bị xem là sẽ tiêu tốn tới 10,6 tỷ USD cho chi phí pháp lý trong giai đoạn 2015 – 2016, nổi bật là các cáo buộc liên quan tới lũng đoạn tỷ giá.

Bảng xếp hạng đánh giá CSR của các ngân hàng trong năm 2015 và 2014. Nguồn: Media Tenor

Còn Commerzbank của Đức được đánh giá là ngân hàng có nhiều tiến bộ nhất trong minh bạch các chủ đề liên quan đến CSR, tăng từ -20 điểm lên +71 điểm.

Ví dụ tại Đức, tỷ lệ các vấn đề liên quan tới văn hóa doanh nghiệp được nhắc tới trong báo cáo tài chính của Deutsche Bank tăng từ 2% trong 2006 lên 10% trong năm 2013. Một số doanh nghiệp lớn khác như Allianz cũng tăng tỷ lệ đề cập tới CSR, từ 38% lên 47%.

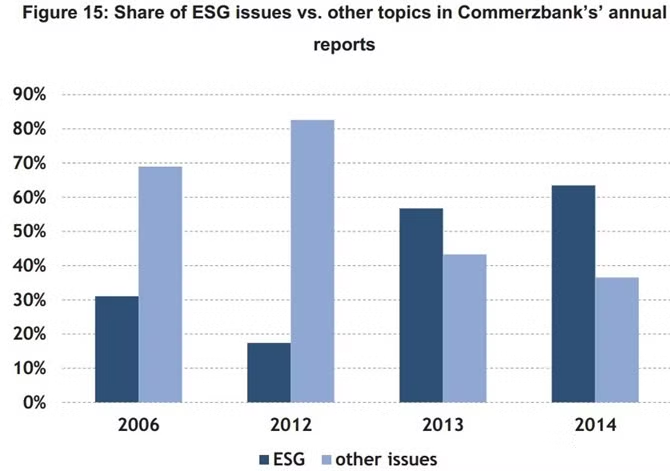

Do đó, Commerzbank nổi lên như một trường hợp đáng chú ý. Ngân hàng đã tăng tỷ lệ đề cập tới CSR lên đến 64% trong báo cáo thường niên năm 2014.

Trước đó vào năm 2008, Commerzbank từng phải cầu cứu chính phủ hỗ trợ sau khi khủng hoảng tài chính đẩy nợ xấu của nhà băng tăng vọt. Giá trị cổ phiếu lao dốc 95% trong khoảng từ năm 2008 – 2013.

Tuy nhiên, ngân hàng này đã “tận dụng” khủng hoảng để tái cấu trúc và áp dụng một hệ thống quản lý rủi ro CSR toàn diện.

Trước đây, các vấn đề về tài chính chiếm 25% báo cáo thường niên của Commerzbank trong năm 2006 và 30% trong năm 2012. Tỷ lệ này giảm xuống 13% trong năm 2013 và năm 2014.

Ngân hàng cho rằng không cần thiết phải đề cập nhiều đến quá trình phục hồi về mặt tài chính, vốn ì ạch. Thay vào đó, có thể báo cáo nhiều thông tin khác liên quan đến cải cách quản lý ngân hàng mà vẫn khiến nhà đầu tư hài lòng.

Trên thực tế, Commerzbank không trả một xu cổ tức nào cho cổ đông trong giai đoạn 2008 – 2014.

Tỷ lệ vấn đề liên quan đến SCR (xanh đậm) và các vấn đề khác (xanh nhạt) trong báo cáo thường niên của Commerzbank. Nguồn: Media Tenor.

Theo quan sát của các chuyên gia, trong những năm gần đây, khoảng cách giữa chỉ số CSR và với kết quả hoạt động tài chính của các ngân hàng đang được thu hẹp. Đây có thể là dấu hiệu cho thấy niềm tin đặt vào hệ thống ngân hàng đang được cải thiện.

Theo Bizlive