Đã hơn một tuần trôi qua từ khi có thông tin trên các báo về việc NHNN trình Chính phủ trong trường hợp tái cơ cấu nợ của Công ty cổ phần tập đoàn Hoàng Anh Gia Lai (HAGL). Hiện, các bên chưa có thông báo chính thức càng khiến dư luận quan tâm bởi trước đó HAG đã được các chủ nợ “bật đèn xanh”.

Chia sẻ với báo chí, ông Trần Bắc Hà, chủ tịch HĐQT Ngân hàng đầu tư và phát triển (BIDV) cho biết: “Chính phủ quyết định tái cơ cấu một số khoản nợ cho công ty của bầu Đức chứ không phải tôi quyết định”.

“Quả bóng” trách nhiệm đã được đẩy sang và đặt Chính phủ vào một bài toán khó (Bài toán khó mang tên HAGL).

Ai cũng thấy việc giải bài toán mang tên Hoàng Anh Gia Lai lúc này không hề đơn giản. Bởi hơn bao giờ hết, đây là lúc mà tân nội các phải cho thấy quyết tâm hiện thực hóa thể chế kinh tế thị trường nhưng song song với đó, vẫn phải đảm bảo ổn định kinh tế vĩ mô. Chưa kể, áp lực nợ công và hiện thực ngân sách eo hẹp cũng là những biến số cần toan tính, khi mà việc tái cấp vốn cho các chủ nợ HAG sẽ ít nhiều động chạm két bạc quốc gia.

Trao đổi về vấn đề này với VietTimes, TS. Nguyễn Đức Kiên, Phó chủ nhiệm UBKT Quốc hội nêu quan điểm: “Trong trường hợp này, cần phải tôn trọng quy luật thị trường, khi làm ăn doanh nghiệp thắng thì hưởng, còn thua tất nhiên là phải chịu”.

“Khi doanh nghiệp làm ăn có lãi thì mua máy bay, mua đội bóng v.v. để làm hình ảnh, đến khi khó khăn lại cầu cứu nhà nước. Vậy lúc doanh nghiệp lãi lớn có xin nộp thuế cao hơn bình thường hay không?”, ông Kiên đặt câu hỏi.

“Tiên trách kỷ, hậu trách nhân”

Để xảy ra câu chuyện này, bản thân HAGL và chính các chủ nợ cần phải xem lại chính mình.

Với HAGL, vấn đề nằm trong nội tại của doanh nghiệp. Không phải tới bây giờ, mà một hai năm trở lại đây, không chỉ các quỹ đầu tư mà cả những NĐT theo trường phái đầu tư giá trị đã “quay lưng” với cổ phiếu HAG, HNG.

“Mô hình tập đoàn là một “chiếc áo quá rộng” đối với thực lực của HAGL. Đội ngũ điều hành cần những người có kinh nghiệm hơn về quản trị tài chính, hoạch định chiến lược thay vì sử dụng những nhân sự “người nhà” ở những vị trí quan trọng như hiện nay”- một NĐT nhận định.

Trong quá trình tập đoàn hóa một tổ chức kinh tế, việc mở rộng mạng lưới và hình thành các công ty vệ tinh là việc tất nhiên. Nhưng hoạt động phát triển mô hình tập đoàn ở nhiều doanh nghiệp Việt Nam đang có dấu hiệu “biến tướng”.

Nhiều khi, sự ra đời của một công ty con lại mang theo sứ mệnh pha loãng nợ hay "thổi" vốn tự có của tập đoàn mẹ, đôi khi, thông qua một vài nghiệp vụ tín dụng, phần cổ phần “nở thêm” của công ty con sẽ thành "tiền tươi thóc thật" cho cho công ty mẹ...

Trên thực tế, đã có trường hợp các công ty “chân rết” dùng tài sản thế chấp đi vay ngân hàng, sau đó cho vay lại lẫn nhau và tiếp tục đầu tư làm vốn tự có tại các dự án. Tài sản hình thành từ vốn vay trong các dự án này lại tiếp tục được thế chấp để “rút vốn” từ ngân hàng. Khi thủ pháp này lặp đi lặp lại nhiều lần sẽ khiến không ít các nhà băng “ngậm trái đắng” bởi những khách hàng thân thiết của mình.

Theo báo cáo tài chính hợp nhất QI/2016 của HAGL, tổng số công ty con đã lên tới con số 39 công ty trong đó có 17 công ty đang hoạt động, 3 công ty dừng hoạt động và có đến 19 công ty trước hoạt động (lý giải của HAGL là các công ty này đang ở trong giai đoạn đầu tư, vẫn chưa hoạt động kinh doanh tính tới ngày 31/3/2016).

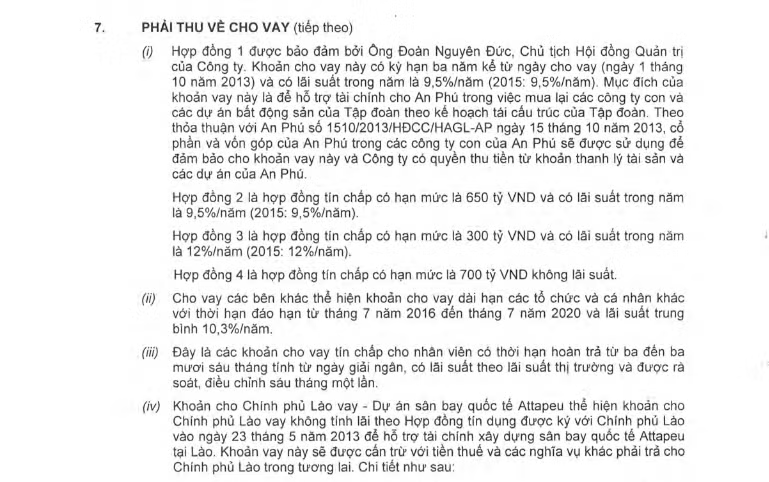

Cũng tính tới thời điểm 31/3/2015, HAGL đang có 9,492 tỷ đồng “Phải thu về cho vay” (cả ngắn hạn và dài hạn), trong đó nổi bật là những cái tên liên quan như Công ty Cổ phần Đầu tư BĐS An Phú (An Phú) với tổng số tiền HAGL cho vay là 4.377 tỷ đồng.

Cụ thể, trong thuyết minh của mình, HAG cho biết khoản cho vay An Phú được thể hiện bằng 4 hợp đồng: Hợp đồng 2 và 3 là hợp đồng tín chấp có hạn mức là 650 tỷ (lãi suất 2015: 9,5%) và 300 tỷ (lãi suất 2015: 12%). Hợp đồng 4 cũng là hợp đồng tín chấp có hạn mức là 700 tỷ và đặc biệt là hợp đồng này không có lãi suất. Còn lại, 2.727 tỷ là hạn mức của hợp đồng 1 và được đảm bảo bởi ông Đoàn Nguyên Đức.

Khi tính hợp lệ, hợp pháp của hoạt động tín dụng tại các doanh nghiệp phi chức năng tín dụng vẫn còn là một dấu hỏi, thì HAGL lại liên tục tiến hành những nghiệp vụ tài chính “xưa nay hiếm”. Cụ thể là cho các đơn vị hay cá nhân có liên quan vay không lấy lãi, hoặc cho vay dựa trên sự tín nhiệm một cá nhân.

Chưa hết, doanh nghiệp này còn có 4.944 tỷ đồng cho vay các bên khác mà trong báo cáo của mình HAG không đề cập tên cụ thể.

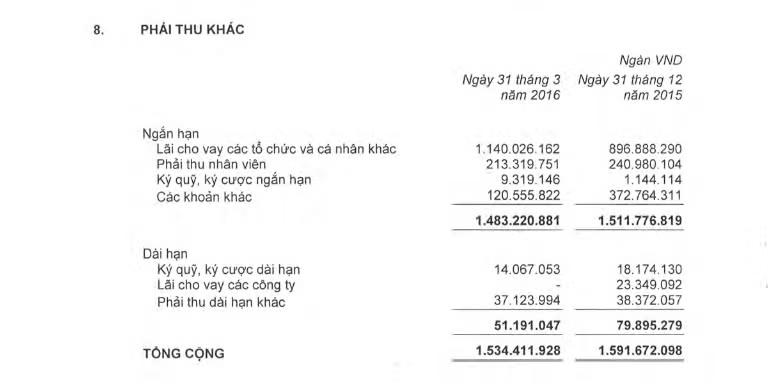

Nhìn sang các khoản phải thu khác số tiền “Lãi cho vay các tổ chức và cá nhân khác” là 1.140 tỷ đồng (31/12/20115: 897 tỷ đồng).

Tình trạng của HAGL có nét tương đồng với các chủ nợ của mình khi các khoản “lãi dự thu” phình to. Và đến lãi còn chưa thu được nói gì đến chuyện thu gốc, một chuyên gia kinh tế nhận định. Cụ thể vấn đề này sẽ được VietTimes đề cập trong một bài viết khác.

Giúp một doanh nghiệp vượt qua khó khăn, tạo cơ hội để phục hồi và phát triển là điều đáng hoan nghênh. Tuy nhiên, ở một khía cạnh khác, việc giải cứu một công ty sẽ tạo tâm lý ỷ lại cho bản thân DN, mà còn tạo một tiền lệ xấu cho những DN khác.

Quá trình suy thoái của HAGL không phải diễn ra trong ngày một ngày hai, cũng không thể đổ lỗi do biến động thị trường không theo mong muốn. Thực chất việc sử dụng vốn vay lãng phí và gặp rất nhiều vấn đề, kéo theo hoạt động đầu tư của doanh nghiệp không hiệu quả.

Trong trường hợp HAGL được đồng ý về mặt nguyên tắc để tiếp tục tái cơ cấu, các tổ chức tín dụng buộc phải tiếp tục bơm vốn để tạo sức bật cho HAGL. Nhưng nếu cơ chế giám sát không có gì thay đổi. Không loại trừ khả năng, các khoản đầu tư này lại tiếp tục thành nợ dưới chuẩn, tạo sức ì và kéo lùi cả hệ thống các tổ chức tín dụng. Lúc đó, sẽ không chỉ HAGL cần được giải cứu ./.

| Tính đến 31/3/2016, theo báo cáo tài chính hợp nhất của HAGL, Nợ phải trả đã lên đến 34.099 tỷ đồng, trong đó có đến 28.106 là các khoản vay. Cụ thể, BIDV đang là chủ nợ lớn nhất với 10.713 tỷ đồng. Tiếp theo là Eximbank với 3.125 tỷ đồng nợ dài hạn, NH liên doanh Lào Việt: 2.246 tỷ đồng, HD Bank: 933 tỷ đồng, Sacombank: 869 tỷ đồng, MB: 439 tỷ đồng, chưa kể các công ty chứng khoán như Phú Gia, Euro Capital… |

Hoàng Nguyên - Ninh Giang