Báo cáo thường niên năm 2020 của Masan mở đầu với một hình ảnh mang tính biểu tượng.

Lá cờ của tập đoàn này được cắm trên một đỉnh núi hùng vĩ, ngay bên cạnh là dòng chữ “Point of Life” – tôn chỉ cho hành trình 10 năm tiếp theo (giai đoạn 2020 – 2030) của Masan. Ở đó, như Chủ tịch Nguyễn Đăng Quang chia sẻ, ‘chiếc vương miện’ The Crown X sẽ là nền tảng, chương đầu tiên của cuộc hành trình.

Mà như đã biết, nhóm nhà đầu tư bao gồm Alibaba và Baring Private Equity Asia (BPEA) vừa ký kết thoả thuận mua cổ phần phát hành mới của The CrownX với tổng giá trị tiền mặt là 400 triệu USD, tương đương với 5,5% tỷ lệ sở hữu sau phát hành. Như vậy, trước khi phát hành cổ phần mới, The CrownX được nhóm Alibaba định giá khoảng 6,9 tỉ USD.

Đồng thời, Masan cũng cho biết thêm rằng, tập đoàn đang trong quá trình đàm phán một thương vụ đầu tư chiến lược khác, trị giá từ 300 - 400 triệu USD vào The CrownX, cũng dự kiến hoàn tất trong năm 2021.

|

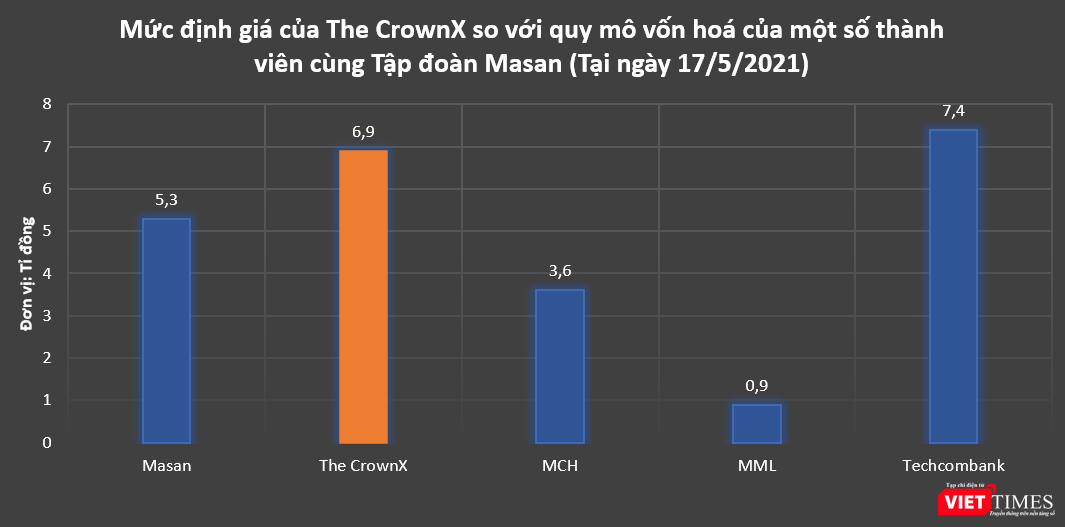

Tính đến ngày 17/5/2021, mức định giá The CrownX cao hơn cả quy mô vốn hoá của Masan (5,3 tỉ USD), vượt xa Masan Consumer Holdings (Mã CK: MCH, vốn hoá 3,6 tỉ USD), Masan MeatLife (Mã CK: MML, vốn hoá 0,9 tỉ USD) và chỉ thua kém chút ít so với Techcombank (Mã CK: TCB, vốn hoá 7,4 tỉ USD). Lưu ý rằng, TCB chỉ được phân loại là công ty liên kết của Masan và giá trị vốn hoá tương ứng với số cổ phần tập đoàn này sở hữu ở mức 1,45 tỉ USD.

Đặt trong tầm nhìn của Masan, mức định giá dành cho The CrownX phần nào phản ánh vai trò của ‘chiếc vương miện’ trong hệ sinh thái.

Theo đó, The CrownX được kỳ vọng sẽ là nơi hệ thống bán lẻ của VinCommerce (VCM), FMCG của MCH, thịt có thương hiệu của MML và dịch vụ tài chính của TCB có thể liên kết và hợp lực để tạo thành một nền tảng kinh doanh thông suốt.

Còn theo chia sẻ của ông Danny Le – Tổng Giám đốc Masan Group, thoả thuận hợp tác chiến lược sẽ giúp tập đoàn đẩy nhanh quá trình chuyển đổi The CrownX trở thành một Point of Life – nền tảng “tất cả trong một” phục vụ các nhu cầu thiết yếu hàng ngày của người tiêu dùng trên các kênh mua sắm offline và online.

Những tham chiếu cho cái giá tỉ USD của The CrownX

Tháng 6/2020, Masan thành lập Công ty TNHH The Sherpa (The Sherpa) và CTCP The CrownX (The CrownX) để hoàn tất thương vụ sáp nhập VCM – đơn vị sở hữu chuỗi cửa hàng VinMart/VinMart+.

Trong đó, The Sherpa là công ty con trực tiếp của Masan, sẽ nắm giữ cổ phần chi phối tại The CrownX. Còn The CrownX sẽ là công ty giữ quyền kiểm soát tại VCM và MCH.

Đáng chú ý, mức định giá của The CrownX tương đương với tổng định giá của VCM và MCH ở những thương vụ trong quá khứ.

Cụ thể, vào tháng 1/2016, Singha Asia Holdings rót 600 triệu USD để sở hữu 14,3% cổ phần MCH, tương ứng với mức định giá 4,2 tỉ USD. Singha Asia Holdings vẫn còn quyền đầu tư 450 triệu USD để tăng thêm 10,7% vốn chủ sở hữu của MCH và tính đến 31/12/2020, nhà đầu tư này vẫn chưa thực hiện quyền góp vốn.

Trong khi đó, vào tháng 4/2021, SK Group đã rót 410 triệu USD để mua 16,3% cổ phần của VCM, tương ứng với mức định giá công ty này ở mức 2,51 tỉ USD. Báo cáo tài chính của Masan thể hiện, ngày 6/4/2021, The Sherpa đã chuyển nhượng 10,28% lợi ích kinh tế trong VCM cho SK Investment Vina IV Pte Ltd.

Trước đó nữa, vào tháng 9/2020, GIC (quỹ đầu tư của Singapore) tuyên bố đã rót 500 triệu USD để mua cổ phần trong VCM. Với tỉ lệ sở hữu của GIC sau đó được ghi nhận là 16,26%, theo tinh toán, giá trị định giá của VCM rơi vào khoảng 3 tỉ USD.

Ở một diễn biến khác, như VietTimes từng đề cập, trong tháng 6 và 8 năm 2020, Masan đã chi ra 23.692 tỉ đồng để mua thêm 14,8% vốn của The CrownX từ bên thứ ba. Sau thương vụ, tỉ lệ lợi ích kinh tế của Masan trong The CrownX tăng từ 70% lên 84,8%. Theo tính toán, mức định giá của The CrownX trong thương vụ này cũng lên tới khoảng 7 tỉ USD.

Tuy nhiên, giá trị ghi sổ của phần tài sản thuần mà Masan mua lại chỉ ở mức 1.671,9 tỉ đồng. Điều này khiến Masan phải ghi nhận giảm lợi nhuận sau thuế chưa phân phối tới 22.020,2 tỉ đồng.

Đây không phải là lần đầu tiên Masan chấp nhận “lùi một bước” sau khi thâu tóm VCM. Khi thương vụ được công bố, người đứng đầu tập đoàn này thừa nhận, bước đi chiến lược đã nhận nhiều phản ứng trái chiều.

“Những người tin tưởng nhất vào Masan đã trở nên lung lay và giá cổ phiếu của chúng ta giảm phân nửa chỉ trong một tháng” – ông Nguyễn Đăng Quang chia sẻ trong báo cáo thường niên gần nhất của Masan.

Song, cũng theo người đứng đầu của tập đoàn này, khi nhìn lại, phản ứng dây chuyền này là có thể hiểu được. Bởi Masan đã tiếp nhận khoản lỗ hơn 100 triệu USD từ VinCommerce, trong khi chưa có nhiều kinh nghiệm vận hành trong lĩnh vực bán lẻ. Thương vụ làm Masan, vốn đã đa ngành còn trở thành đa ngành hơn nữa, tiếp tục khắc sâu những nghi ngại là các thương vụ mua bán sáp nhập của Masan dường như không đạt được các mục tiêu chiến lược và tài chính như mong muốn.

Nhưng nếu không phải là bước đi đó, “có lẽ Masan đã để tương lai của chính mình rơi vào vị thế vô cùng thử thách”./.