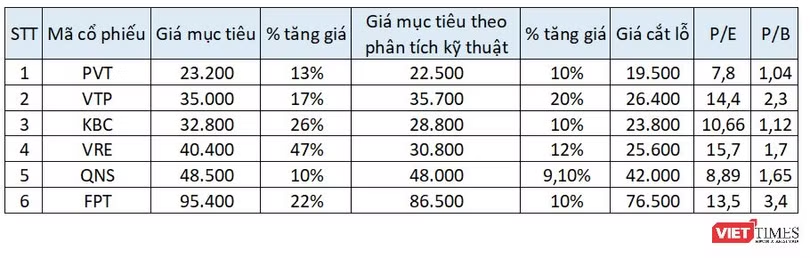

Cụ thể, 6 cổ phiếu mà SSI khuyến nghị bao gồm: Tổng CTCP Vận tải Dầu khí (Mã CK: PVT), Tổng Công ty Phát triển Đô thị Kinh Bắc (Mã CK: KBC), CTCP Vincom Retail (Mã CK: VRE), CTCP FPT (Mã CK: FPT), Tổng CTCP Bưu chính Viettel (Mã CK: VTP) và CTCP Đường Quảng Ngãi (Mã CK: QNS).

“Đây là các cổ phiếu có yếu tố dẫn dắt tăng trưởng rõ ràng trong năm 2023”, SSI đánh giá.

Theo SSI, PVT đang giao dịch ở P/E 2023 ước tính là 7,8x – mức thấp nhất so với vùng P/E quá khứ (từ 7-9x). Lợi nhuận cốt lõi năm 2023 của doanh nghiệp này dự kiến tăng 20% so với cùng kỳ, dựa trên kỳ vọng thị trường vận tải dầu tiếp tục giữ ở mức cao.

Trong khi đó, SSI cho rằng VTP đang đi đúng hướng để giành lại thị phần chuyển phát bằng chiến lược cải thiện chất lượng dịch vụ cốt lõi. SSI kỳ vọng thị phần của VTP sẽ tăng lên mức 17% trong năm 2023 (từ mức trung bình 15%), và lợi nhuận trước thuế 2023 có thể tăng trưởng 11% so với cùng kỳ.

Đối với KBC, nhờ dòng tiền dồi dào thu được từ các khách thuê lớn như Foxconn, Goertek, công ty này đã công bố mua lại trước hạn các trái phiếu sắp đến hạn. Điều này sẽ giúp KBC giảm áp lực nợ vay trong những quý tới.

QNS được hưởng lợi với kỳ vọng các tác dụng của chính sách áp dụng thuế phòng vệ cho ngành đường của Việt Nam sẽ phát huy tác dụng cụ thể hơn trong năm 2023, khi lượng tồn kho đường nhập khẩu giá thấp giải phóng hết.

Hiện tại, giá đường thế giới đang đạt mức đỉnh 10 năm do lo ngại thiếu hụt nguồn cung từ Ấn Độ, Brazil. Đồng thời, giá đường nội địa từ nửa cuối tháng 4 đã tăng lên mức 18.500 – 19.000 đồng/kg (tăng 3% so với tháng trước) sau 4 tháng đi ngang.

SSI dự báo doanh thu thuần và lợi nhuận sau thuế năm 2023 của QNS lần lượt đạt 9.700 tỉ đồng (tăng 17% so với cùng kỳ) và 1.500 tỉ đồng (tăng 18% so với cùng kỳ).

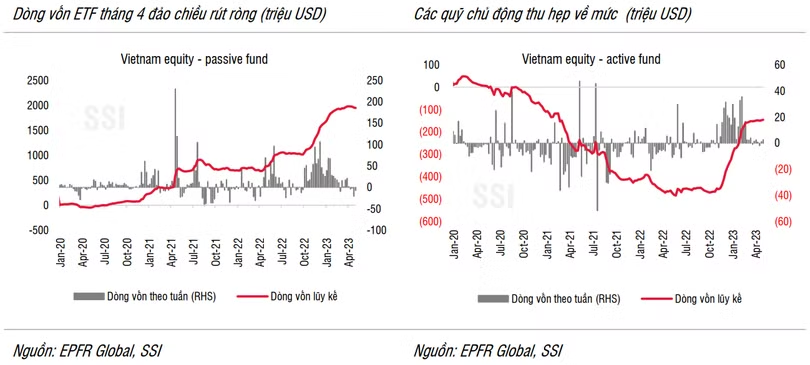

Áp lực rút ròng của khối ngoại vẫn còn

Theo SSI, tính đến ngày 9/5/2023, tăng trưởng lợi nhuận bình quân quý 1/2023 của các doanh nghiệp niêm yết trên sàn HOSE được công bố giảm 18% so với cùng kỳ năm trước. Nếu không tính đóng góp của nhóm ngân hàng, mức giảm này tăng lên 32%.

“Nhìn chung, lợi nhuận đi xuống phù hợp với dự đoán và không có yếu tố bất ngờ nên việc điều chỉnh của thị trường diễn ra trong tháng 4 không quá mạnh”, báo cáo viết.

Trong thời gian tới, nền kinh tế được kỳ vọng sẽ phục hồi nhanh hơn khi Chính phủ và Ngân hàng Nhà nước (NHNN) đã liên tục ban hành các chính sách nhằm tháo gỡ phần nào những nút thắt trên thị trường trái phiếu doanh nghiệp và bất động sản, hạ nhiệt mặt bằng lãi suất trên thị trường.

Những điểm sáng này, theo SSI, là yếu tố quan trọng kích hoạt sự tham gia trở lại của nhóm nhà đầu tư cá nhân trên thị trường và giảm bớt áp lực bán ròng từ khối ngoại trong tháng 4.

Xét trong bối cảnh quốc tế, phân bổ dòng vốn vào các quỹ cổ phiếu ở mức thận trọng và tập trung vào các nhóm phòng vệ và do vậy dòng tiền vào thị trường chứng khoán Việt Nam cũng khó có thể đứng ngoài xu hướng.

Trong thời gian tới, SSI cho rằng áp lực rút ròng của khối ngoại vẫn còn, tuy nhiên bất kỳ điều chỉnh lớn nào trên thị trường sẽ là cơ hội để dòng tiền các quỹ đầu tư đảo chiều vào ròng trở lại.

“Do thị trường chứng khoán thường nhìn nhiều hơn vào tương lai, khi nền kinh tế đang dần chạm đáy khó khăn, chúng tôi cho rằng thị trường chứng khoán đang dần tìm điểm cân bằng và hình thành rõ nét hơn các cơ hội đầu tư dài hạn”, SSI nhận định./.