Cú sập của Silicon Valley Bank (SVB) - ngân hàng thương mại lớn thứ 16 ở Mỹ - đã làm dấy lên lo ngại về cuộc khủng hoảng tài chính năm 2008 có thể tái diễn.

Hai ngày sau sự kiện này, Cục Dự trữ Liên bang Mỹ (FED) đã tung ra gói tài trợ có kỳ hạn (bank term funding) với quy mô 25 tỉ USD để cung cấp các khoản vay lên đến một năm, tài sản đảm bảo là trái phiếu chính phủ Mỹ.

Đồng thời, FED, Bộ Tài chính và cả Công ty Bảo hiểm Tiền gửi Liên bang (FDIC) cùng kích hoạt điều khoản ngoại lệ đặc biệt, cho phép bảo vệ cả những khoản tiền gửi lớn hơn 250.000 USD.

“Đây là một trong những biện pháp để trấn an người gửi tiền và giảm thiểu rủi ro hệ thống”, theo CTCP Chứng khoán VNDirect (VNDirect).

Tuy nhiên, VNDirect đánh giá rủi ro vẫn đang hiện hữu và tập trung ở một số các ngân hàng thương mại quy mô nhỏ của Mỹ khi khả năng thanh khoản và tỷ lệ dự trữ ngày càng suy giảm.

|

Theo VNDirect, sự sụp đổ của SVB đang đặt FED vào tình thế khó. Cơ quan này vẫn chịu áp lực phải tăng lãi suất để kiềm chế lạm phát, song việc làm này có thể đẩy các tổ chức tài chính vào tình thế nguy hiểm.

Thị trường đang kỳ vọng FED sẽ bớt “diều hâu” so với trước đây. Mức đỉnh lãi suất điều hành của FED (FED terminal rate) được dự báo ở mức 5-5,25%, thấp hơn so với trước sự kiện SVB là 5,5-5,75%. Thị trường cũng kỳ vọng FED có thể bắt đầu giảm lãi suất điều hành kể từ quý 4/2023, sớm hơn so với dự báo trước đó là vào quý 1/2024.

Theo VNDirect, khủng hoảng SVB hiện nay ít có tác động đến rủi ro hệ thống của các thị trường Châu Á, trong đó có Việt Nam. Lý do phần lớn là nhờ sự phục hồi ổn định của nền kinh tế Trung Quốc. Thị trường bất động sản – tín dụng Trung Quốc đã qua giai đoạn khó khăn nhất khi doanh số bán nhà bắt đầu tăng trưởng dương từ tháng 2/2023.

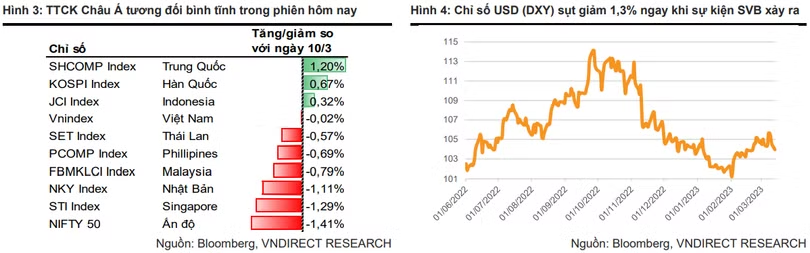

“Nhìn chung thị trường chứng khoán Châu Á phản ứng tương đối “bình tĩnh” trong phiên hôm nay (13/3). Mặt khác, đồng USD dự kiến sẽ yếu hơn sau sự kiện SVB cũng là yếu tố tích cực đối các nước mới nổi”, báo cáo viết.

Đồng quan điểm, Dragon Capital cho rằng, so với các cuộc khủng hoảng ngân hàng gần nhất những năm 2008 – 2009 tại Bear Stern, Fannie Mae & Freddie Mac, sự việc tại SVB được xem như ít có rủi ro lây lan diện rộng.

Các tài sản chủ yếu bị ảnh hưởng từ sự kiện này là trái phiếu kho bạc Mỹ và cổ phiếu công nghệ.

Trong khi đó, tài sản đang nắm giữ bởi SVB có khả năng thanh khoản cao hơn. Tỷ trọng nắm giữ tại SVB bởi các quỹ hưu trí tương đối thấp (dưới 6%, tương đương hơn 600 triệu USD) và không có quỹ hưu trí nào của Mỹ trong danh sách nhà đầu tư.

Trên bảng cân đối kế toán, SVB hiện ghi nhận 165 tỉ USD tiền gửi. Trong khi đó, năng lực đảm bảo thanh khoản cho số tiền gửi này là 179 tỉ USD, bao gồm 39 tỉ USD tiền mặt, 91 tỉ USD trái phiếu nắm giữ đến ngày đáo hạn (nếu bán ra dự kiến thu được 70 tỉ USD) và 74 tỉ USD giá trị dư nợ cho vay (nếu bán ra dự kiến thu được 70 tỉ USD).

“Hiện tại, tất cả các khách hàng gửi tiền tiết kiệm tại SVB đều đã có thể rút tiền, sau khi FED lên tiếng đảm đảm bảo thanh khoản cho ngân hàng này”, Dragon Capital thông tin./.