Trung tâm Phân tích CTCP Chứng khoán SSI - SSI Research dự báo lợi nhuận trước thuế của nhóm ngân hàng sẽ tăng 22,5%, đứng đầu các ngành trong năm 2020, thấp hơn con số ước tính 23% của 2019.

Tín dụng vẫn là động lực chính dẫn dắt tăng trưởng. Theo bà Hoàng Việt Phương, Giám đốc Phân tích Chứng khoán SSI, cho vay của các ngân hàng đang rất tốt. Dù kiểm soát tăng trưởng tín dụng, các nhà băng có thể cải thiện NIM nhờ tăng cường mảng bán lẻ, đặc biệt là tại các ngân hàng quốc doanh. Điều này cũng giúp các nhà băng giảm thiểu rủi ro tập trung trong hoạt động tín dụng.

Thực tế, xu hướng cho vay bán lẻ đã xuất hiện trong 2-3 năm gần đây tại các ngân hàng tư nhân như ACB, VIB, HDBank, TPBank… và một số ngân hàng Nhà nước như Vietcombank, MB, VietinBank, BIDV. Vietcombank cho biết tín dụng bán lẻ của ngân hàng tăng 32% trong năm 2019 (cao hơn tăng trưởng tín dụng chung 16%).

VPBank và HDBank cũng chứng kiến sự hồi phục nhanh của mảng tài chính tiêu dùng từ quý II (với FE Credit) và quý III (với HD Saison) năm trước. Lĩnh vực này được dự báo sẽ tiếp tục duy trì tăng trưởng tích cực trong năm 2020. NIM của các ngân hàng cho vay tiêu dùng như VPBank, HDBank, MB và TPBank sẽ cải thiện do nhu cầu đã phục hồi từ năm 2019 và duy trì ổn định vào năm nay.

|

Đẩy mạnh thu nhập phí, bancassurance

Một điểm chung được các ngân hàng hướng đến trong năm nay là mở rộng thu nhập dịch vụ, nhằm nâng tỷ trọng đóng góp của thu nhập ngoài lãi.

Năm 2019, tại các ngân hàng, lãi thuần từ hoạt động dịch vụ đều tăng trưởng 2 chữ số và nâng tỷ trọng trọng cơ cấu thu nhập của ngân hàng. Đơn cử, tại VIB, mảng này tăng 1,4 lần, nâng tỷ trọng lên 22%, từ mức 12% cuối 2018. Tại LienVietPostBank, lãi thuần hoạt động này tăng 157%, đóng góp 6% cơ cấu (năm trước chỉ 3%). Một số ngân hàng khác cũng ghi nhận tăng trưởng lãi mảng này trên 20% như BIDV, VietinBank, ACB, SeABank…

Bên cạnh tăng phí, bancassurance, đặc biệt là mảng phân phối bảo hiểm nhân thọ (BHNT) là một trong những yếu tố thúc đẩy tăng trưởng thu nhập dịch vụ.

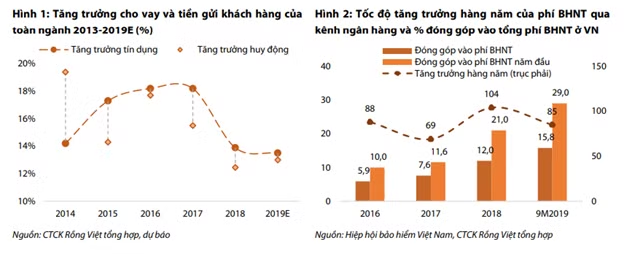

Doanh thu phí mảng bảo hiểm nhân thọ qua kênh ngân hàng đã tăng với tốc độ bình quân 86% mỗi năm giai đoạn 2016-2018, nâng dần tỷ trọng trong tổng thu nhập phí BHNT. Mảng này được dự báo sẽ còn tiếp tục thâm nhập sâu với mức tăng trưởng tốt, do đó sẽ thúc đẩy tăng trưởng thu nhập từ bancassurance trong thời gian tới, theo CTCK Rồng Việt (VDSC).

Năm qua, Vietcombank đã ký hợp đồng độc quyền bancassurance với FWD thời hạn 15 năm. Giá trị hợp đồng chính thức không được tiết lộ, nhưng theo Bloomberg, con số này khoảng 400 triệu USD. Bên cạnh khoản tiền phí độc quyền khi ký kết, Vietcombank sẽ được nhận thêm phí hoa hồng khi bán báo hiểm từ FWD.

Mới đây, lãnh đạo ACB cũng cho biết có thể nghiên cứu và ký hợp đồng độc quyền bancassurance trong nửa cuối 2020. Việc ký độc quyền độc quyền, đồng nghĩa ngân hàng cũng sẽ không thể hợp tác với đối tác khác đang liên kết hiện nay nay như AIA, FWD, Manulife…

Một số ngân hàng trên thị trường hiện nay đã ký bancassurance độc quyền có thể điểm tới như VPBank và AIA, Techcombank với Manulife, Sacombank với Dai-ichi Life Việt Nam, MSB với Prudential…

Giám đốc Phân tích Chứng khoán SSI nhận định bancassurance sẽ còn tiếp tục tăng trưởng rất mạnh với mức trung bình 30-50%. Đây vẫn là xu hướng kết hợp trong thời gian tới, khi các ngân hàng đang đẩy mạnh mảng bán lẻ.

Cải thiện chất lượng tài sản, giảm dự phòng

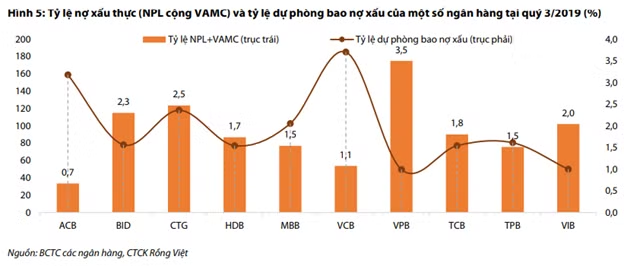

Bên cạnh thúc đẩy thu nhập, việc giảm chi phí dự phòng nhờ xử lý nợ tại VAMC và cải thiện chất lượng tín dụng cũng sẽ đóng góp vào tăng trưởng lợi nhuận của ngân hàng trong năm tới. Nhiều ngân hàng đã tất toán nợ VAMC trong năm 2019 gồm Vietcombank, VIB, Techcombank, TPBank, MB, OCB, NamABank, VPBank.

Chuyên gia Kinh tế Cấn Văn Lực nhận định xóa nợ ở VAMC, ngân hàng sẽ giảm được chi phí dự phòng, qua đó giúp tăng trưởng lợi nhuận trong năm nay. Năm 2019, một số ngân hàng cũng đã cho thấy xu hướng này.

Tại ACB trích lập dự phòng giảm 71%. Lãnh đạo ngân hàng cho biết thực tế đã giải quyết hết trái phiếu đặc biệt VAMC, chỉ còn một phần nhỏ thuộc sở hữu của công ty con. Mặt khác, bản thân những khoản nợ của ACB bán cho VAMC không “xấu” nên xử lý nhanh. Techcombank ghi nhận chi phí dự phòng giảm 50% trong năm2019, VIB giảm 5%. Vietcombank cũng ghi nhận chi phí dự phòng giảm 17% trong quý IV dù cả năm vẫn tăng.

|

Trong 2 năm từ tháng 8/2017 đến tháng 8/2019, sau khi Nghị quyết 42 có hiệu lực, tổng số 236.800 tỷ đồng nợ VAMC được xử lý, tương đương với số nợ trung bình mỗi tháng 9.600 tỷ đồng, hơn gấp đôi số nợ xử lý trung bình mỗi tháng trong giai đoạn 2012-2017.

Với những triển vọng trong năm 2020, theo các chuyên gia, ngân hàng là ngành thu hút được sự chú ý, nếu có thể kết hợp với việc tăng vốn và mở room. Các ngân hàng đạt tỷ lệ an toàn vốn theo chuẩn Basel II phương pháp cơ bản sẽ có cơ hội tăng trưởng tốt hơn. Tuy nhiên, với tốc độ tăng trưởng tín dụng hiện nay, các nhà băng sẽ vẫn phải tiếp tục tăng vốn để duy trì tuân thủ Thông tư 41.

Theo NDH