Ngân hàng TMCP Công thương Việt Nam (VietinBank – CTG) vừa công bố thông tin về việc điều chỉnh lợi nhuận năm 2012 theo kiến nghị của Kiểm toán Nhà nước.

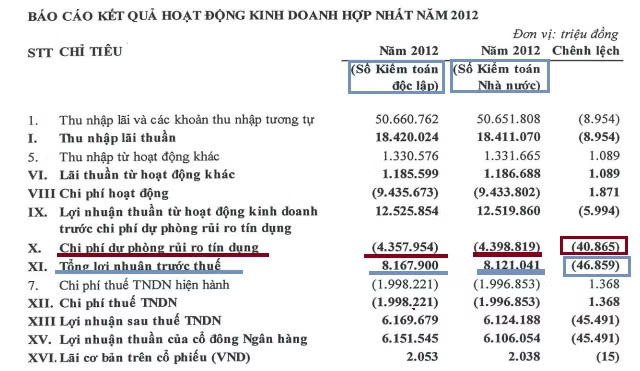

Cụ thể, ngân hàng điều chỉnh giảm tổng tài sản xuống 503.483 tỷ đồng, giảm gần 47 tỷ đồng so với số liệu đã kiểm toán độc lập năm 2012.

Cho vay khách hàng điều chỉnh giảm gần 40 tỷ đồng xuống 329.643 tỷ đồng. Dự phòng rủi ro cho vay khách hàng phải tăng thêm gần 41 tỷ đồng lên 3.714 tỷ đồng.

Về kết quả kinh doanh, lợi nhuận trước thuế giảm gần 47 tỷ đồng so với báo cáo đã kiểm toán độc lập, xuống 8.121 tỷ đồng và sau thuế giảm hơn 45 tỷ còn 6.169 tỷ đồng.

Lợi nhuận giảm chủ yếu do ngân hàng phải tăng trích lập dự phòng thêm hơn 40 tỷ đồng và phần thu nhập lãi thuần giảm gần 9 tỷ đồng.

VietinBank là 1 trong 3 ngân hàng thương mại nhà nước cùng với Vietcombank Agribank bị Kiểm toán Nhà nước thực hiện kiểm toán năm 2012 với nhiều sai phạm và vấn đề đã được “lôi” ra ánh sáng và những thông tin này đã được đưa ra tại buổi họp báo của Kiểm toán Nhà nước hồi tháng 7/2014.

Theo Trí thức trẻ