Trung tâm phân tích CTCP Chứng khoán SSI (SSI Research) vừa có báo cáo cập nhật triển vọng ngành nhiệt điện năm 2022 với kỳ vọng sản lượng tiêu thụ điện năm sau tăng trưởng 9% so với cùng kỳ. Kỳ vọng dựa trên kịch bản tăng trưởng GDP là 6,5% nhờ tỷ lệ bao phủ vaccine cao và nền kinh tế dần mở cửa trở lại.

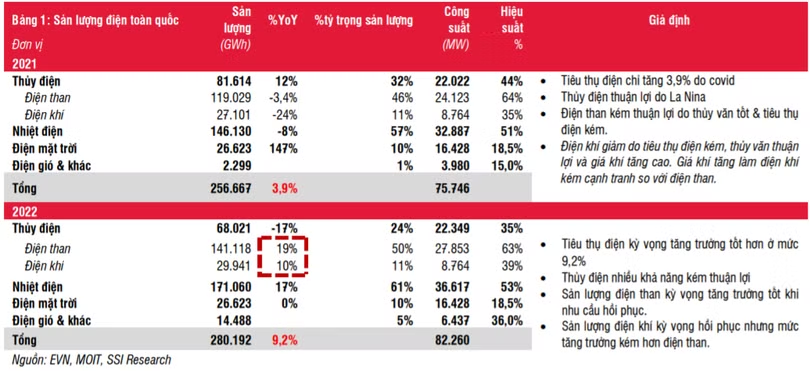

SSI Research cho rằng, tình hình thủy văn nhiều khả năng kém thuận lợi trong năm 2022 và sẽ làm tăng nhu cầu tiêu thụ nhiệt điện. Tuy nhiên, sẽ có sự khác biệt về tăng trưởng lợi nhuận giữa nhóm công ty điện than và công ty điện khí.

“Chúng tôi ước tính mức tăng trưởng lợi nhuận của nhóm điện than sẽ tốt hơn và lợi nhuận nhóm điện khí ước tính đi ngang trong 2022. Hiện tại, giá khí ở mức cao làm cho nhóm công ty điện khí kém cạnh tranh hơn nhóm điện than khi EVN sẽ ưu tiên huy động nguồn điện có chi phí thấp hơn là điện than”, SSI cho biết.

Tuy nhiên, SSI Research cũng cảnh báo rủi ro khi mức tăng giá điện trên thị trường cạnh tranh có thể không như kỳ vọng, nếu tiêu thụ điện thấp hơn ước tính do tình hình COVID chuyển biến bất thường.

Bên cạnh đó, hiện cũng có 1 số nguồn cung mới đi vào hoạt động như 3,3 GW điện gió, nhà máy điện than BOT Hải Dương (600 MW), nhà máy điện than Duyên Hải 2 (1.200 MW), nhà máy điện than Sông Hậu 1 (1.200 MW). Nếu tiêu thụ điện thấp hơn kỳ vọng thì tình trạng dư cung có thể xảy ra. Và từ đó mức tăng giá trên thị trường điện cạnh tranh có thể không đạt mức kỳ vọng.

Theo SSI, việc tiêu thụ điện kém do tình hình COVID chuyển biến bất thường có thể ảnh hưởng đến các giả định về sản lượng điện thương phẩm và sẽ ảnh hưởng đến lợi nhuận ước tính trong bối cảnh giá khí và giá than ở mức cao.

|

Tại CTCP Nhiệt điện Quảng Ninh (Mã CK: QTP), trong bối cảnh nhu cầu điện toàn quốc phục hồi và nhu cầu điện than tăng trong năm 2022, SSI kỳ vọng QTP sẽ chứng kiến sự hồi phục về sản lượng phát điện với mức tăng 12% so với cùng kỳ, doanh thu tăng 24,2% và lợi nhuận sau thuế tăng 27,6%. Dư nợ và chi phí lãi vay giảm có thể hỗ trợ mức tăng trưởng lợi nhuận sau thuế cao hơn tăng trưởng doanh thu

Với CTCP Nhiệt điện Hải Phòng (Mã CK: HND), SSI kỳ vọng sản lượng phát điện của HND trong năm 2022 tăng 13% so với cùng kỳ, doanh thu tăng 25,6% và lợi nhuận sau thuế tăng 25,2%. Dư nợ và chi phí lãi vay giảm sẽ hỗ trợ tăng trưởng lợi nhuận sau thuế.

Còn CTCP Điện lực Dầu khí Nhơn Trạch 2 (Mã CK: NT2), SSI dự báo lợi nhuận năm 2022 của công ty này sẽ không đổi, và việc không có nợ vay giúp NT2 tránh được ảnh hưởng từ biến động lãi suất cũng như tỷ giá. Biên EBITDA năm 2022 của NT2 ước tính đạt 21,3%, thấp hơn 21% so với các công ty trong khu vực là 27%, nhưng cao hơn 15% so với QTP và HND./.