CTCP Chứng khoán SSI (SSI) vừa phát hành báo cáo cập nhập nhanh tác động của kênh trái phiếu doanh nghiệp đến lãi suất tiền gửi.

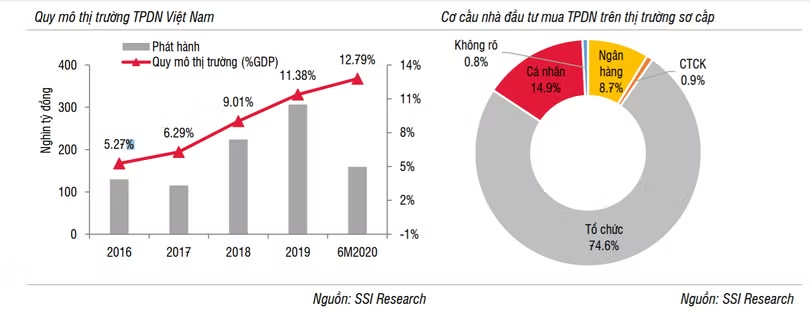

Theo đó, SSI cho biết, tổng lượng trái phiếu doanh nghiệp (TPDN) phát hành từ đầu năm đến nay ước tính ở mức 159.000 tỷ đồng, tăng 50% so với 6 tháng đầu năm 2019.

Tổng lượng TPDN lưu hành ước khoảng 783.000 tỷ đồng, tương đương 12,8% GDP lũy kế 12 tháng gần nhất. Quy mô thị trường TPDN Việt Nam tăng trưởng bình quân 45%/năm giai đoạn từ 2017 đến 6T2020.

Theo SSI, sự tăng trưởng mạnh mẽ về mặt quy mô, tính thanh khoản và khả năng tiếp cận đã khiến TPDN từ chỗ là kênh đầu tư dành riêng cho tổ chức đã dần trở thành một lựa chọn đầu tư mới cho khách hàng cá nhân.

Cụ thể, tính từ đầu năm 2020 đến nay, nhà đầu tư (NĐT) cá nhân đã mua trực tiếp gần 22.700 tỷ đồng TPDN trên sơ cấp – tương đương 15% tổng lượng phát hành, cao hơn mức trung bình gần 10% của năm 2019.

Mặt khác, tổng quy mô thị trường TPDN hiện tại tương đương khoảng 8,6% tổng tiền gửi toàn hệ thống ngân hàng, tương đương 9,3% dư nợ tín dụng và 19,5% tổng vốn hóa 3 sàn chứng khoán Việt Nam.

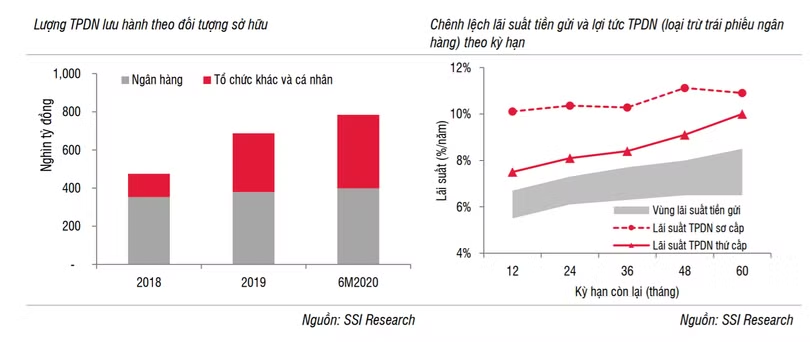

SSI cho rằng, TPDN gia tăng cạnh tranh với kênh tiền gửi. Cụ thể, số TPDN mà các ngân hàng đang nắm giữ tại 31/3/2020 là khoảng 398.000 tỷ đồng. Nếu loại trừ số này, lượng TPDN do các tổ chức phi tín dụng, cá nhân nắm giữ là khoảng 385.000 tỷ đồng, chiếm khoảng 4,2% tổng tiền gửi toàn hệ thống.

Nhìn lại, lượng TPDN các tổ chức phi tín dụng và cá nhân nắm giữ đã tăng khoảng 153% trong năm 2019 và tăng khoảng 25% trong 6 tháng đầu năm 2020. Rõ ràng TPDN đang hút một lượng tiền đáng kể từ các kênh đầu tư khác trong đó trực tiếp nhất là kênh tiền gửi do có cùng tính chất là các khoản đầu tư có thu nhập cố định.

|

Lợi suất TPDN có sức hấp dẫn hơn so với tiền gửi, theo SSI, trong 6 tháng đầu năm, các ngân hàng thương mại (NHTM) phát hành 42,5 nghìn tỷ đồng trái phiếu với lãi suất bình quân 6,72%/năm và kỳ hạn bình quân 4,7 năm.

Nếu loại trừ trái phiếu ngân hàng, lãi suất bình quân TPDN phát hành sơ cấp dao động từ 10,1% đến 11,2%/năm với kỳ hạn tăng dần từ 12 tháng đến 5 năm. Khảo sát mức lãi suất các công ty chứng khoán (CTCK) và NHTM chào, lãi suất TPDN trên thứ cấp thường thấp hơn từ 2-2,5%/năm trên sơ cấp; nằm trong vùng từ 7,5%-10,5%/năm.

So với lãi suất tiền gửi, lợi tức TPDN cao hơn từ 0,8-1,7%/năm so với lãi suất tiền gửi cạnh tranh nhất. Bản thân mức giãn cách của lãi suất tiền gửi giữa các nhóm NHTM cũng rất rộng, các NHTM nhỏ huy động với lãi suất cao hơn nhóm 4 NHTM nhà nước từ 1%-2%/năm. Bởi vậy, nếu so với lãi suất tiền gửi của các NHTM lớn, lợi tức TPDN có thể cao hơn từ 1,8%-4%/năm tùy từng kỳ hạn.

Bên cạnh đó, yếu tố về kỳ hạn cũng được giải quyết với các cam kết từ phía các NHTM/CTCK sẽ mua lại hoặc làm trung gian thu xếp khi NĐT có nhu cầu thoái vốn. Các kỳ hạn nắm giữ có thể chia nhỏ đến từng tháng với mức lãi suất ghi trên hợp đồng cao hơn lãi suất tiền gửi cùng kỳ hạn từ 1%-3%/năm.

|

Mức lãi suất cao hơn hẳn tiền gửi có sức hấp dẫn mạnh với các nhà đầu tư. Tuy nhiên, lợi nhuận thường đi kèm với rủi ro, sở hữu trái phiếu đồng nghĩa với việc NĐT trở thành chủ nợ của tổ chức phát hành và sẽ đối mặt với các rủi ro về mất khả năng thanh toán/thanh khoản của doanh nghiệp.

Mới đây, các NHTM đồng loạt giảm mạnh lãi suất tiền gửi từ 0,1-,0,9% tùy từng kỳ hạn kể từ 1/7/2020, ghi nhận đợt giảm lãi suất mạnh nhất từ cuối năm 2019 đến nay. Vùng lãi suất này đã thấp hơn 0,75%-1%/năm ở kỳ hạn dưới 6 tháng và thấp hơn từ 1%-2%/năm ở các kỳ hạn 6 tháng trở lên so với thời điểm cuối năm 2019 và nới rộng chênh lệch so với lãi suất TPDN.

Sự gia tăng mạnh lượng phát hành TPDN thời gian gần đây có thể là bước tăng tốc trước khi dự thảo sửa đổi Nghị định 163 theo hướng siết chặt việc phát hành riêng lẻ TPDN đi vào hiện thực. Sau 2 năm tăng tốc, lượng TPDN lưu hành hiện đã tương đối lớn và có thể là một trong những yếu tố khiến lãi suất tiền gửi khó có thể giảm nhiều trong nửa cuối năm 2020.

| Bộ Tài chính mới khuyến cáo nhà đầu tư TPDN cần tiếp cận đầy đủ thông tin, phân tích và đánh giá kỹ các rủi ro có thể gặp phải đối với trái phiếu. Trước khi quyết định đầu tư, cần yêu cầu doanh nghiệp phát hành, tổ chức phân phối cung cấp thông tin đầy đủ, chính xác về tình hình tài chính của doanh nghiệp phát hành bao gồm cả tình hình huy động vốn trái phiếu (số lượng đợt phát hành, khối lượng đã phát hành, dư nợ tại thời điểm dự kiến phát hành, việc thanh toán lãi, gốc trái phiếu đã phát hành); mục đích phát hành trái phiếu, tài sản đảm bảo của trái phiếu, đặc điểm của trái phiếu, quyền lợi, nghĩa vụ của chủ sở hữu trái phiếu, các cam kết đối với trái phiếu, nghĩa vụ của doanh nghiệp phát hành, nghĩa vụ của tổ chức phân phối đối với trái phiếu. Theo đó, chỉ khi nắm rõ thông tin về trái phiếu và cân nhắc kỹ lưỡng về các rủi ro có thể gặp phải, nhà đầu tư nhất là nhà đầu tư cá nhân mới nên mua trái phiếu, không nên mua trái phiếu chỉ vì lãi suất cao, vì có khả năng không thu hồi được khoản tiền đầu tư trái phiếu (bao gồm cả gốc và lãi) nếu doanh nghiệp phát hành gặp khó khăn. Về phía tổ chức phân phối trái phiếu, Bộ Tài chính khuyến nghị không chào mời phân phối trái phiếu bằng mọi giá cho nhà đầu tư, có trách nhiệm cung cấp thông tin đầy đủ, chính xác cho nhà đầu tư về tình hình tài chính của doanh nghiệp phát hành, mục đích phát hành trái phiếu, tài sản đảm bảo của trái phiếu, đặc điểm của trái phiếu, quyền lợi, nghĩa vụ của chủ sở hữu trái phiếu, các cam kết đối với trái phiếu; nghĩa vụ của doanh nghiệp phát hành, nghĩa vụ của tổ chức phân phối đối với trái phiếu. Đồng thời, có biện pháp quản lý để tuân thủ đầy đủ, đúng hạn cam kết về mua lại trái phiếu với nhà đầu tư khi phân phối trái phiếu Bộ Tài chính cho biết sẽ phối hợp với các cơ quan liên quan thực hiện kiểm tra, giám sát trên cơ sở đó xử lý nghiêm các hành vi vi phạm quy định của pháp luật trong hoạt động phát hành, đầu tư và cung cấp dịch vụ về TPDN./. |