Tín dụng "đổ" vào bất động sản, chứng khoán

Chia sẻ tại diễn đàn "Thị trường tín dụng và những vấn đề kinh tế vĩ mô", ông Phạm Xuân Hoè cho biết tính đến ngày 9/12/2025, tổng dư nợ tín dụng của nền kinh tế đạt 18,2 triệu tỷ đồng, tăng 17,4%.

Trong đó, 5 lĩnh vực ưu tiên có diễn biến khác nhau: nông nghiệp và nông thôn tăng 10,6%, doanh nghiệp nhỏ và vừa tăng 14,5%, công nghiệp hỗ trợ tăng 27,46%, doanh nghiệp ứng dụng công nghệ cao tăng 30,36%, riêng xuất khẩu giảm 0,77%. Đáng chú ý, bất động sản tăng 26,42%, dư nợ đạt trên 4 triệu tỷ đồng.

Lý giải cho sự mất cân đối trong phân bổ tín dụng, ông Hoè cho rằng căn nguyên là chênh lệch lợi nhuận quá lớn. "Bỏ vốn vào sản xuất kinh doanh thì lợi suất rất thấp trong khi bất động sản có thể ăn chênh lệch giá lên tới hàng chục % thậm chí gấp nhiều lần".

Đáng chú ý, tín dụng không chỉ chảy mạnh vào bất động sản mà còn tăng tốc vào chứng khoán. Dư nợ cho vay lĩnh vực chứng khoán tuy rất thấp, tỷ trọng chỉ 1,59%, nhưng tốc độ tăng trưởng đạt tới 51,59%.

"Trong việc đầu cơ tài chính tìm lợi nhuận cao, nếu không cẩn thận sẽ tạo ra bong bóng tài sản cho nền kinh tế", ông Hoè lưu ý.

Rủi ro khi tăng trưởng dựa vào ngân hàng

Theo ông Phạm Xuân Hoè, cả nước có 49 ngân hàng thương mại, hơn 1.000 quỹ tín dụng nhân dân, 4 tổ chức tài chính vi mô, 16 công ty tài chính tiêu dùng, 10 công ty cho thuê tài chính, 1 công ty tài chính tổng hợp. Tuy nhiên, tỷ lệ tín dụng/GDP lên tới 137% vào cuối tháng 9/2025, như vậy hệ thống ngân hàng cung cấp 60-65% vốn cho nền kinh tế.

Điều đáng nói là rủi ro kỳ hạn khá cao, bởi tình trạng sử dụng vốn ngắn hạn để cho vay trung - dài hạn. Ông Hoè cho biết có tới 80% vốn ngân hàng hiện nay là vốn ngắn hạn trong khi đó cho vay trung - dài hạn là 47%.

"Mất cân đối kỳ hạn dẫn đến căn bệnh rủi ro thanh khoản sẽ luôn thường trực. Lãi suất liên ngân hàng gần đây đã tăng, các ngân hàng thương mại cũng lãi suất các kỳ hạn thêm khoảng 0,5-0,8%/năm. Số tiền lệch pha kỳ hạn khoảng trên 5 triệu tỷ đồng", ông nói.

Cũng theo ông Hoè, cuộc đua lãi suất có thể diễn ra vào cuối năm 2025 và đầu năm sau, khiến các dự án dài hạn khó thu xếp nguồn vốn.

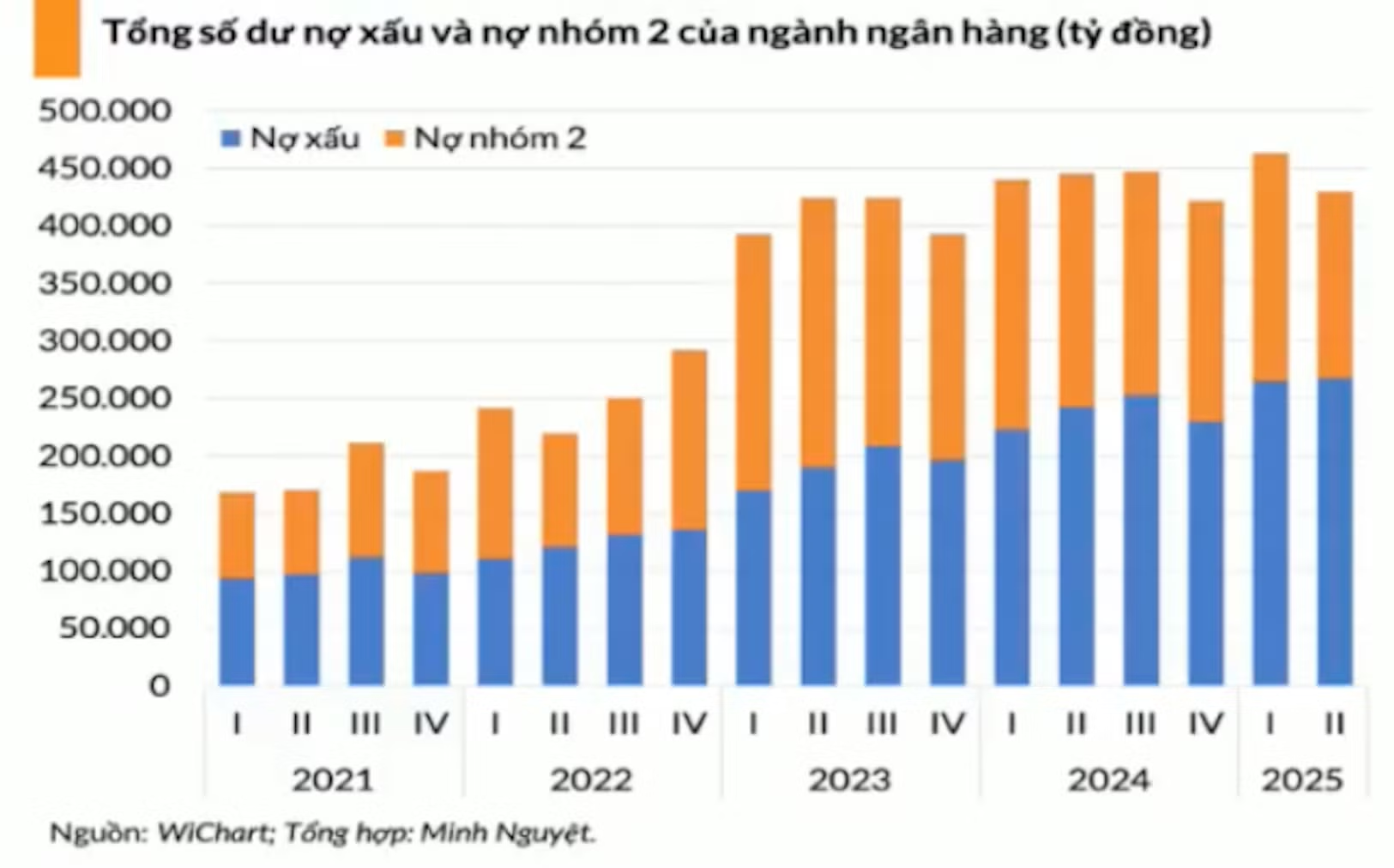

Dẫn số liệu của đơn vị nghiên cứu Wichart, ông cho hay: 6 tháng đầu năm 2025, số dư nợ xấu của ngành ngân hàng tiếp tục tăng thêm hơn 16% so với cuối năm 2024, lên 267.329 tỷ đồng. Trong khi đó, tỷ lệ bao phủ nợ xấu lại giảm còn 80%.

Ông Hoè nhấn mạnh: "Tăng trưởng dựa vào ngân hàng thì lạm phát cao, chu kỳ kinh doanh của nền kinh tế bị ngắn lại. Nếu cứ thúc mãi tăng trưởng tín dụng như thế này thì chu kỳ không những không được 10 năm mà còn có thể ngắn lại. Hiệu quả đầu tư vốn (ICOR) cũng rất thấp".

Cần phát triển hệ thống tổ chức cho vay không nhận tiền gửi

Đề xuất các giải pháp "hoá giải" những vấn đề nêu trên, ông Hoè cho rằng nhà nước cần phát triển hệ thống các tổ chức cho vay không nhận tiền gửi, đặc biệt là cho thuê tài chính, trong đó có công ty tài chính tiêu chính, công ty cho thuê tài chính.

"Ngành cho thuê tài chính có tổng dư nợ khoảng 48.000 tỷ đồng. Tăng trưởng tín dụng trong 9 tháng chưa được 8%, bởi vì đó là tăng trưởng thật, chỉ có thể cho thuê máy móc thiết bị theo nhu cầu thật chứ không đưa vốn vào lĩnh vực bong bóng như bất động sản", ông Hoè nói và thông tin thêm, tại các nước đang phát triển, số công ty cho thuê tài chính cao gấp 10 lần ngân hàng thương mại.

Bên cạnh đó, ông cũng đề xuất cần có luật riêng với các tổ chức cho vay không nhận tiền gửi trong đó có cho thuê tài chính. Ông Hòe cho hay Ngân hàng Nhà nước đang cấp thiết soạn thảo văn bản thay thế Thông tư 26, quý II/2026 tới sẽ ban hành để mở rộng hơn đối tượng cho thuê tài chính.

Tổng thư ký của Hiệp hội Cho thuê tài chính Việt Nam cũng cho rằng cần biến Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) trở thành quỹ đầu tư của Chính phủ như mô hình của Singapore.

"Tất cả doanh nghiệp đã cổ phần hoá thì Chính phủ không cần nắm nữa, cho tư nhân vào, nước ngoài vào mua thì mình rút tiền ra đầu tư hạ tầng, công nghệ thì mới ổn được", ông nói.

Ngoài ra, ông Hòe cũng đề xuất phối hợp hiệu quả giữa chính sách tài khoá - chính sách tiền tệ: sử dụng công cụ như thuế, phí, quỹ đầu tư, ưu tiên đấu thầu sản phẩm đầu ra xanh; quỹ tái cấp vốn xanh, lãi suất tái cấp vốn để kích vốn đầu tư tư nhân, vốn tín dụng… tạo nguồn tài lực trung dài hạn cho doanh nghiệp.