VCBS đánh giá năm 2016 ngành ngân hàng sẽ diễn ra sự phân hóa sâu sắc. Trong bối cảnh các quy định như Thông tư sửa đổi Thông tư 36, Thông tư 24 có thể thắt chặt một bộ phận tín dụng, gây khó khăn cho nhiều ngân hàng thương mại trong việc duy trì khả năng sinh lời, trong khi một số ngân hàng thương mại có chính sách thận trọng sẽ dễ dàng thích nghi với những sự thay đổi này.

Vì sao lãi suất huy động tăng?

Theo Tổng cục Thống kê, tính đến ngày 21/3/2016, tăng trưởng tín dụng đạt 1,54%, cao hơn mức 1,25% so với cùng kỳ. Tăng trưởng huy động tiền gửi đạt 2,26%, so với mức tăng chỉ 0,94% cùng kỳ 2015.

Tín dụng vẫn có sự cải thiện nhẹ trong bối cảnh Ngân hàng Nhà nước đặt chỉ tiêu tăng trưởng tín dụng cao hơn 2015 và các thông tư điều chỉnh hoạt động ngân hàng như Thông tư 36 sửa đổi hay Thông tư 24 vẫn chưa được ban hành hoặc chưa ảnh hưởng.

Tiền gửi huy động có sự tăng trưởng khá đột biến so với cùng kỳ và cao hơn tăng trưởng tín dụng, nguyên nhân chủ yếu là do cuộc đua tăng lãi suất huy động của các ngân hàng thương mại từ cuối năm 2015.

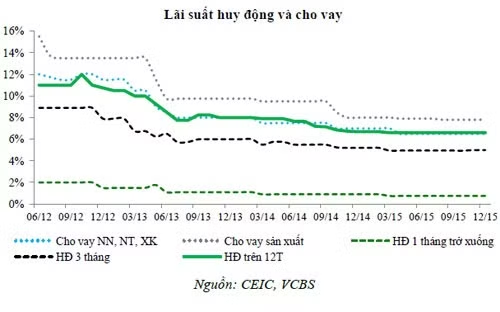

Mặt bằng lãi suất huy động trong quý 1/2016 đã tăng khá mạnh trên diện rộng, theo biểu lãi suất được VCBS cập nhật đến cuối tháng 3/2016, lãi suất tiền gửi đã tăng bình quân 0,2-0,4% ở hầu hết các kỳ hạn.

Lãi suất tiền gửi trung bình của nhóm ngân hàng thương mại quốc doanh vẫn thấp hơn nhóm ngân hàng thương mại cổ phần khoảng 0,2%.

Ngoài ra, trước những lo ngại về việc sửa đổi Thông tư 36 theo chiều hướng thắt chặt tỷ lệ cho vay trung, dài hạn trên vốn ngắn hạn, nhiều ngân hàng thương mại cổ phần có tỷ lệ này cao trên 40% đã đưa ra mức lãi suất huy động rất cao lên tới 7,3-8%/năm đối với các khoản tiền gửi trung hạn có điều kiện.

Tác giả của bản báo cáo, ông Trần Anh Tuấn - Trưởng phòng phân tích VCBS, nhìn nhận các ngân hàng thương mại tăng lãi suất trong thời điểm đầu năm 2016 do để đảm bảo các chỉ tiêu về thanh khoản khi tín dụng đã tăng mạnh thời điểm cuối năm 2015 đẩy tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR) lên cao.

Bên cạnh đó, lãi suất huy động các kì hạn ngắn trở nên khá thấp so với trần lãi suất và lãi suất trên thị trường liên ngân hàng sau khi căng thẳng thanh khoản gia tăng.

Một nguyên nhân khác, theo ông Tuấn, là phần lớn các ngân hàng thương mại có nhu cầu cơ cấu lại nguồn vốn huy động theo hướng tăng tiền gửi kì hạn trung và dài nhằm chuẩn bị cho Thông tư 36 sửa đổi hoặc tạo room cho tăng trưởng tín dụng trung, dài hạn trong 2016.

Tuy nhiên, dù lãi suất huy động tăng ở hầu hết các kỳ hạn nhưng theo đại diện của Ngân hàng Nhà nước, biên lãi thuần NIM vẫn duy trì ổn định so với cuối năm.

“VCBS cho rằng NIM giữ được trong quý 1/2016 là do sự tăng lên của tỷ trọng các tài sản có lợi suất cao trong cơ cấu tài sản sinh lãi chứ không phải do các ngân hàng tăng mặt bằng lãi suất cho vay, ví dụ như tín dụng trung, dài hạn, tín dụng bán lẻ tăng tốt hơn tín dụng ngắn hạn và bán buôn, trái phiếu đầu tư tăng cao hơn so với cho vay liên ngân hàng,…”, ông Trần Anh Tuấn nhận định.

Lãi suất liên ngân hàng sau khi được đẩy lên mức rất cao trong khoảng cuối 2015 đầu 2016 thì đến tháng 2 đã giảm và hiện đang duy trì ở mức ổn định hơn, cho thấy áp lực thanh khoản của hệ thống

“Tăng trưởng tín dụng khoảng 16% năm 2016”

Theo VCBS, mặt bằng lãi suất huy động 2016 chịu áp lực tăng bởi có thể kịch bản năm 2015 lặp lại, tín dụng tiếp tục có khả năng tăng trưởng cao hơn huy động.

Bên cạnh đó, lạm phát kỳ vọng ở mức 2,5%, cao hơn so với 2015 và cuối cùng, đồng USD mạnh lên với những tín hiệu tích cực của nền kinh tế Mỹ, làm giảm sức hấp dẫn của việc nắm giữ VND.

Với mức tăng được VCBS dự báo không nhiều hơn 50 điểm cơ bản, mặt bằng lãi suất huy động sẽ tiến sát tới mức trần của Ngân hàng Nhà nước ở các kì hạn dưới 6 tháng.

Với các động thái điều hành tỷ giá mới của Ngân hàng Nhà nước, áp lực lên lãi suất đã được giải tỏa phần nào. Báo cáo cũng cho rằng nhiều khả năng trong năm 2016, Ngân hàng Nhà nước sẽ giữ nguyên trần lãi suất huy động VND nhờ công cụ tỷ giá linh hoạt, trần lãi suất tiền gửi USD và các chính sách kiểm soát tăng trưởng tín dụng.

“Trước nhiều ý kiến cho rằng Ngân hàng Nhà nước nên gỡ bỏ trần lãi suất để lãi suất tự điều chỉnh theo cung cầu, quan điểm của chúng tôi là Ngân hàng Nhà nước có những lý do để tiếp tục điều hành lãi suất dựa trên mức trần kì hạn dưới 6 tháng nhằm kiềm chế mặt bằng lãi suất cho vay ở mức thấp, và tái cấu trúc cơ cấu tiền gửi sang tăng tỷ trọng tiền gửi dài hạn trong bối cảnh dư nợ cho vay trung, dài hạn tăng mạnh trong năm 2015”, ông Trần Anh Tuấn nhìn nhận.

“Năm 2016 tăng trưởng tín dụng dự báo khoảng 16%, thấp hơn 2015 do tín dụng sẽ hướng tập trung hơn vào khu vực sản xuất, kinh doanh. Tín dụng cho hoạt động xây dựng, BOT và mua bất động có thể sẽ chững lại do cả yếu tố thị trường và sự điều tiết của Ngân hàng Nhà nước”, báo cáo viết.

Với tín dụng tăng trưởng ở mức vừa phải cùng mức tăng trưởng huy động được chúng tôi dự báo khoảng 16%, thanh khoản hệ thống ngân hàng sẽ tiếp tục duy trì ổn định. Mặt bằng lãi suất cho vay được dự báo tiếp tục ổn định theo định hướng của Chính phủ, VCBS dự báo.

Theo VCBS/VnEconomy