Thuở niên thiếu, nhà sáng lập VNG Lê Hồng Minh đã được ‘truyền cảm hứng’ từ những câu chuyện về các công ty khởi nghiệp công nghệ ở Mỹ. Phấn khích và ngưỡng mộ, chàng trai trẻ sinh ra tại Hà Nội cũng mơ ước sẽ làm được những điều tương tự. Chắc hẳn trong số những câu chuyện khởi nghiệp thành công ấy, có không ít cái tên đã thành danh và niêm yết trên sàn chứng khoán Mỹ.

VNG có lúc tưởng như đã tới rất gần ‘giấc mơ Mỹ’. Họ đã ký biên bản ghi nhớ (MoU) với sàn Nasdaq vào năm 2017. Nhưng dù có là một ‘kỳ lân’, việc niêm yết tại Mỹ đối với một doanh nghiệp có trụ sở tại Việt Nam - và bị giới hạn tỉ lệ sở hữu nước ngoài ở mức 49% như VNG, hóa ra, lại phức tạp hơn nhiều.

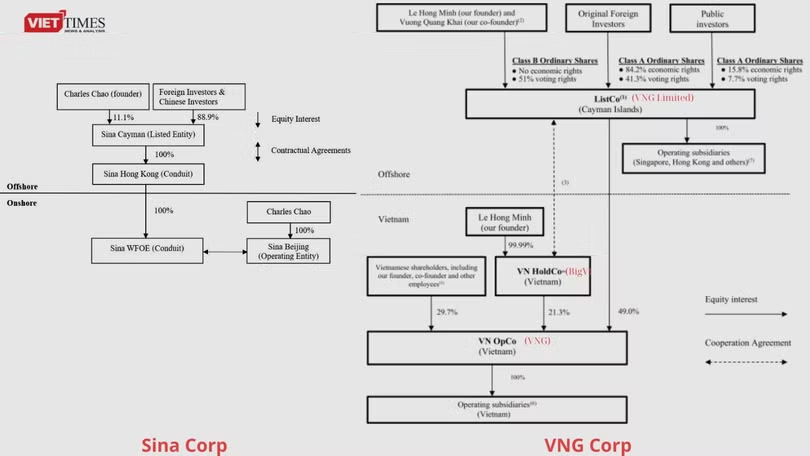

‘VIE Structure’

Ngày 22/8, ông Lê Hồng Minh đã chuyển nhượng 983.783 cổ phiếu VNZ cho CTCP Công nghệ BigV (BigV). Cơ cấu sở hữu VNG được ‘chốt’. Và VNG Limited – như đã biết – đã gửi hồ sơ đăng ký theo mẫu F-1 tới Ủy ban Chứng khoán và Giao dịch Mỹ (SEC).

, BigV (VN HoldCo) tại VNG (VN OpCo)")

Hồ sơ này cho biết, VNG Limited – pháp nhân nước ngoài (Offshore) có trụ sở tại quần đảo Cayman (Cayman Islands) - nắm giữ 49% cổ phần, đúng bằng giới hạn tỉ lệ sở hữu nước ngoài của VNG.

Nhưng VNG Limited đồng thời cũng có thỏa thuận và có quyền kiểm soát BigV – cổ đông đứng tên cho số cổ phần tương ứng 21,3% vốn VNG, sau khi hoàn tất IPO.

Sơ đồ cấu trúc sở hữu cho thấy, BigV đóng vai trò như một ‘holding company’ hoạt động tại Việt Nam (VN HoldCo), ‘ra mặt’ thay cổ đông ngoại nắm giữ cổ phần ở ‘kỳ lân’ công nghệ.

Cấu trúc sở hữu vừa nêu mang bóng dáng của một "VIE Structure" (Variable interest entity), từng được các doanh nghiệp Trung Quốc ưa chuộng để vượt qua giới hạn tỉ lệ sở hữu nước ngoài, tiến tới niêm yết trên sàn chứng khoán Mỹ.

Theo đó, doanh nghiệp muốn vượt qua giới hạn về ‘room’ ngoại sẽ thành lập một pháp nhân ở nước ngoài (Offshore SPV) và một pháp nhân có trụ sở ở trong nước do Offshore SPV nắm giữ 100 vốn (Wholly foreign Owned Enterprise – WOFE).

WFOE sẽ ‘ra mặt’ thay Offshore SPV nắm quyền kiểm soát hoạt động của công ty mục tiêu (thường gọi là VIE) mà không cần phải trực tiếp sở hữu cổ phần nhờ việc ký kết các hợp đồng kinh tế và loạt thỏa thuận quy định quyền sở hữu với giới chủ VIE.

Offshore SPV sau đó có thể tiến hành IPO và huy động vốn ở thị trường nước ngoài.

Có nhiều biến thể của ‘VIE Structure’, trong đó có những trường hợp ‘nâng cao’ như Alibaba từng áp dụng. Cũng có trường hợp tương đồng với VNG hơn, chẳng hạn như Sina. Song, nếu so sánh với Alibaba và Sina, trường hợp của VNG có nhiều sự khác biệt.

Vai trò của BigV

Là công ty đại chúng, VNG phải đưa cổ phiếu lên sàn giao dịch theo quy định của Nghị định 155/2020/NĐ-CP, như đã biết, họ lựa chọn sàn UPCOM. Hoạt động trong lĩnh vực trò chơi trực tuyến, tỉ lệ sở hữu nước ngoài ở VNG bị giới hạn ở mức 49%, theo quy định.

Ý tưởng cấu trúc sở hữu VNG nêu trên, thực ra, đã từng được đề cập trong bản dự thảo (Draft Registration Statement) mà VNG Limited gửi SEC hồi tháng 5 năm ngoái. Trong đó, hơn 9,2 triệu cổ phiếu quỹ (trên tổng số 10,4 triệu cổ phiếu quỹ) của VNG dự kiến sẽ được BigV mua lại. Một phần của kế hoạch này từng được công chúng biết tới nhờ thương vụ ‘mua rẻ’ không thành của BigV ở VNG.

Như VietTimes từng phân tích, nhờ duy trì một lượng lớn cổ phần dưới dạng cổ phiếu quỹ, VNG đã xử lý được nhiều vấn đề, trong đó có cả việc ‘lách room ngoại’. Nhưng mọi chuyện trở nên phức tạp hơn sau khi Luật doanh nghiệp số 68/2014/QH13 (Luật doanh nghiệp 2014) và Luật Chứng khoán số 54/2019/QH14 (Luật chứng khoán 2019) có hiệu lực.

Điều này phần nào được phản ánh trong phương án xử lý 10,4 triệu cổ phiếu quỹ trong hồ sơ chính thức mà VNG Limited gửi SEC.

Trong đó, 1,64 triệu cổ phiếu quỹ của VNG được mua lại bởi BigV, với nguồn vốn được tài bởi vốn tự có và khoản vay từ Citibank NA, Chi nhánh Singapore (chi tiết vai trò của Citibank trong việc tái cấu trúc - The Reorganization – tại VNG sẽ được VietTimes đề cập ở một bài viết khác). Hơn 7,1 triệu cổ phiếu quỹ khác của VNG sẽ bị hủy. Nhưng trước khi hủy số cổ phiếu quỹ này, để tránh vi phạm giới hạn sở hữu nước ngoài 49% nêu trên, VNG Limited cho biết đã bán thỏa thuận hơn 3,4 triệu cổ phiếu VNG đang lưu hành cho BigV, với mức giá bình quân 632.545,59 đồng/cp.

Theo dữ liệu của VietTimes, BigV đã ký kết hàng loạt hợp đồng bảo đảm bằng cổ phiếu VNG – đều đề ngày 8/8/2023 - với nhiều nhà đầu tư ngoại. Đáng chú ý, tổng lượng cổ phiếu VNG được BigV đem thế chấp là 3,4 triệu đơn vị - đúng bằng lượng cổ phiếu VNG Limited đã bán.

Lưu ý rằng, ngay trước khi IPO, VNG Limited sẽ ký kết hợp đồng hợp tác (Cooperation Agreement) với BigV. Đặc biệt, trong vòng 30 ngày sau khi thương vụ hoàn tất, BigV sẽ phải thế chấp toàn bộ 21,3% cổ phần VNG tại VNG Limited.

Trong hồ sơ, VNG Limited cho biết các thỏa thuận hợp tác với BigV là rất quan trọng đối với cơ cấu và quản trị doanh nghiệp của công ty sau khi hoàn thành IPO. Chẳng hạn, theo VNG Limited, các thỏa thuận của hợp đồng hợp tác với BigV được thiết kế để cho phép các nhà đầu tư nước ngoài có thể gián tiếp nắm giữ phần vốn góp tại VNG vượt mức trần 49% theo quy định của Luật Đầu tư tại Việt Nam.

Dấu ấn Tencent

Thuật ngữ ‘kỳ lân’ (unicorn) trong khởi nghiệp xuất hiện lần đầu trong một bài viết trên trang công nghệ TechCrunch vào năm 2013 của tác giả Aileen Lee - đồng sáng lập quỹ đầu tư mạo hiểm Cowboy Ventures tại Thung lũng Silicon.

‘Kỳ lân’ thường xuất hiện trong truyền thuyết của nhiều nền văn hóa, với hình tượng là một loài ngựa trắng, có chiếc sừng ở giữa đỉnh đầu, một số có thêm đôi cánh.

Thuật ngữ này ám chỉ các startup có tốc độ tăng trưởng nhanh chóng, đôi khi có phần bay bổng bởi sự hậu thuẫn từ những 'đôi cánh' của các nhà đầu tư mạo hiểm, những tay chơi lớn sẵn sàng chấp nhận rủi ro. 'Đôi cánh' ấy có thể là một tập đoàn đã thành danh, thống trị trong lĩnh vực mà 'kỳ lân' kia hoạt động, chẳng hạn như Tencent.

VNG Limited cho hay sẽ phát hành 7,5 triệu cổ phiếu loại A (Class A) cho Tencent do quan hệ đối tác lâu dài và sự hỗ trợ trong quá trình tái cấu trúc (The Reorganization).

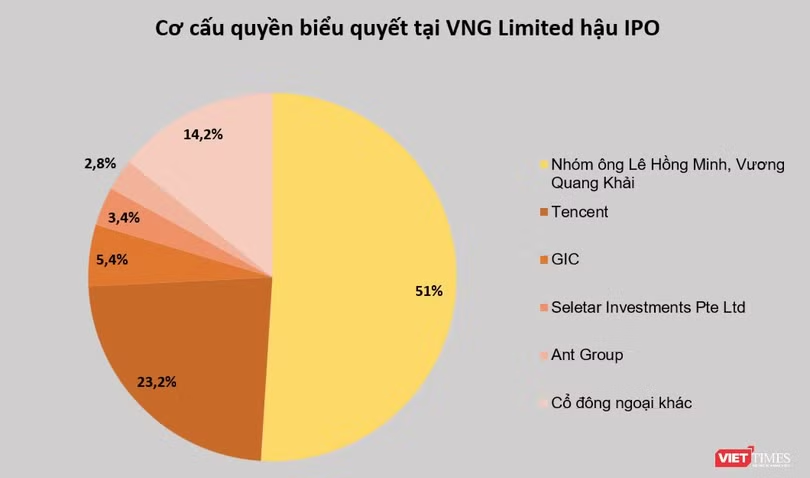

Hậu IPO, nhóm Tencent sẽ là cổ đông ngoại lớn nhất của VNG Limited, với việc sở hữu 65,1 triệu cổ phiếu, tương ứng tỷ lệ quyền biểu quyết ở mức 23,2%. Cụ thể, sở hữu của Tencent bao gồm: 43 triệu cổ phiếu của Tenacious Bulldog Holdings Limited (Tenacious Bulldog); 14,5 triệu cổ phiếu của Prosperous Prince Enterprises Limited (Prosperous Prince Enterprises); và 7,5 triệu cổ phiếu sẽ được phát hành sau khi VNG Limited hoàn tất IPO.

Nên biết, trong số các nhà đầu tư ngoại mà BigV đã thế chấp số cổ phần VNG nhận chuyển nhượng từ VNG Limited nêu trên, có bao gồm Tenacious Bulldog Holdings (1,6 triệu cổ phiếu) và Posperous Prince Enterprises (0,54 triệu cổ phiếu). Cả hai pháp nhân này, theo VNG Limited, đều được sở hữu và kiểm soát bởi Tencent. Lưu ý rằng, Prosperous Prince Enterprises và Tenacious Bulldog Holdings đã triệt thoái vốn khỏi VNG vào tháng 11 năm ngoái.

Ở một chi tiết mà có lẽ ít người để ý, các nhà sáng lập Lê Hồng Minh và Vương Quang Khải nắm giữ 51% quyền biểu quyết (voting rights) tại VNG Limited. Trong khi đó, các nhà đầu tư nước ngoài (bao gồm cả các nhà đầu tư ngoại ban đầu ở VNG) chỉ nắm giữ 49% quyền biểu quyết nhưng sở hữu tới 100% quyền kinh tế của VNG Limited.

Tại Việt Nam, theo Nghị định số 60/2015/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán (có hiệu lực từ 1/9/2015), tỷ lệ sở hữu nước ngoài được tính dựa trên số cổ phần có quyền biểu quyết của công ty đại chúng./.