Trước khi được Uỷ ban Chứng khoán Nhà nước (UBCKNN) chấp thuận việc đăng ký công ty đại chúng (ngày 29/1/2011), tính đến 31/12/2010, Công ty Cổ phần VNG (VNG) đã chi ra cả trăm tỉ đồng - một số tiền đáng kể với VNG vào thời điểm đó - để mua lại cổ phiếu đã phát hành làm cổ phiếu quỹ.

Các năm sau đó, dù báo lãi lớn và tích luỹ cả ‘núi tiền’ trong tay, VNG vẫn thường xuyên mua cổ phiếu quỹ thay vì chia cổ tức cho cổ đông.

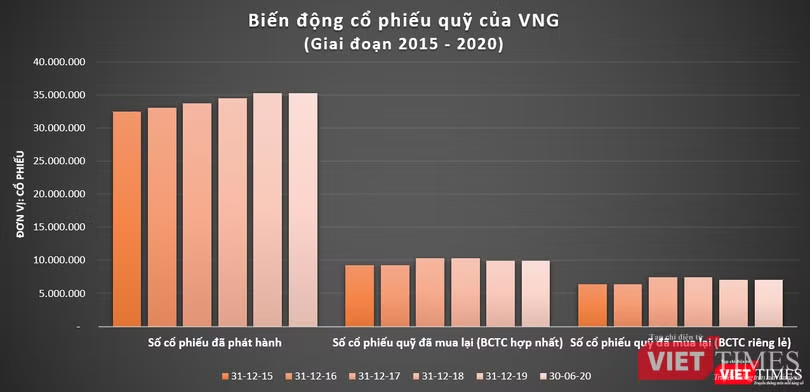

Số lượng cổ phiếu quỹ của VNG, tính đến ngày 30/6/2020, đạt 9,97 triệu cổ phiếu trên báo cáo tài chính hợp nhất và 7,1 triệu cổ phiếu theo báo cáo tài chính riêng lẻ (đã kiểm toán).

Đã vậy, giá trị cổ phiếu mà VNG mua lại làm cổ phiếu quỹ cũng lên tới cả trăm nghìn đồng cho mỗi đơn vị. Như năm 2017, VNG đã chi ra 352,8 tỉ đồng để mua vào 1.060.846 cổ phiếu quỹ, tương đương với 332.603 đồng/cp – cao gấp 2,18 lần so với giá trị bình quân 152.247 đồng cho mỗi cổ phiếu quỹ tại ngày 31/12/2016 theo báo cáo tài chính riêng lẻ của VNG.

Tích cực mua vào cổ phiếu quỹ, song VNG lại hiếm khi bán ra. Lần ghi nhận gần nhất là vào tháng 3/2019, khi VNG đã thực hiện bán 355.820 cổ phiếu quỹ cho Seletar Investments – nhà đầu tư ngoại có nhiều mối liên hệ với Temasek Holdings.

Giá bán là rất ấn tượng, lên tới 1.861.000 đồng/cp - gấp gần 6 lần mức giá mua vào bình quân mà VNG đã thực hiện vào năm 2017; hay hơn 12 lần so với giá phát hành riêng lẻ mà VNG đã phát hành cho CEO Lê Hồng Minh vào năm 2013 (gần 1,7 triệu cp, với giá 150.260 đồng/cp).

|

Việc mua, bán lại cổ phiếu đã phát hành – như trường hợp của VNG - thường được gọi chung là giao dịch cổ phiếu quỹ.

Về mặt pháp lý, Luật doanh nghiệp số 60/2005/QH11 (Luật doanh nghiệp 2005) và Luật chứng khoán số 70/2006/QH11 (Luật chứng khoán 2006) đều có những quy định về việc mua lại cổ phần. Trong đó, Luật chứng khoán 2006 quy định công ty đại chúng không có cổ phiếu niêm yết tại Sở giao dịch chứng khoán hoặc Trung tâm giao dịch chứng khoán khi mua lại cổ phiếu của chính mình phải thực hiện theo quy định của luật doanh nghiệp.

Tuy nhiên, khi Luật doanh nghiệp số 68/2014/QH13 (Luật doanh nghiệp 2014) ra đời, có hiệu lực thi hành từ ngày 1/7/2015, quy định về điều kiện thanh toán và xử lý các cổ phần mua lại đã thay đổi.

Cụ thể, nếu như Luật Doanh nghiệp 2005 quy định số cổ phần mua lại là số cổ phần thu về và được quyền chào bán, thì Luật Doanh nghiệp 2014 coi đây là cổ phần chưa bán và công ty phải làm thủ tục điều chỉnh giảm vốn điều lệ tương ứng với tổng giá trị mệnh giá các cổ phần được công ty mua lại trong thời hạn 5 ngày kể từ ngày hoàn thành việc thanh toán mua lại cổ phần, trừ trường hợp pháp luật chứng khoán có quy định khác.

Lưu ý rằng, khi đó Luật Chứng khoán 2006 vẫn còn hiệu lực và với việc trở thành công ty đại chúng, VNG rơi vào trường hợp “ngoại trừ”, không bắt buộc phải điều chỉnh giảm vốn điều lệ.

|

Thế lưỡng nan của VNG

Theo tìm hiểu của VietTimes, Luật Chứng khoán số 54/2019/QH14 (Luật chứng khoán 2019), có hiệu lực kể từ ngày 1/1/2021, quy định khá chi tiết về việc công ty đại chúng mua lại cổ phiếu quỹ của chính mình với cơ chế xử lý cổ phần mua lại tương tự như Luật doanh nghiệp 2014.

Cụ thể, Luật Chứng khoán 2019 quy định công ty đại chúng muốn mua lại cổ phiếu của chính mình phải có quyết định của Đại hội đồng cổ đông thông qua việc mua lại cổ phiếu để giảm vốn điều lệ, phương án mua lại, trong đó nêu rõ số lượng, thời gian thực hiện, nguyên tắc xác định giá mua lại.

Bên cạnh đó, khoản 5, Điều 36 của Luật Chứng khoán 2019 cũng quy định “công ty đại chúng thực hiện mua lại cổ phiếu của chính mình theo quy định tại khoản 1 và điểm a khoản 2 Điều này phải làm thủ tục giảm vốn điều lệ tương ứng với tổng giá trị tính theo mệnh giá số cổ phiếu được công ty mua lại trong thời hạn 10 ngày kể từ ngày hoàn thành việc thanh toán mua lại cổ phiếu”.

Vậy đối với những công ty đã “trót” mua lại cổ phiếu quỹ như VNG trước thời điểm Luật Chứng khoán 2019 có hiệu lực thì sao (!?).

Theo Nghị định số 155/2020/NĐ-CP (Nghị định số 155) quy định chi tiết thi hành một số điều của luật chứng khoán, có hiệu lực thi hành từ ngày 1/1/2021, doanh nghiệp đại chúng có cổ phiếu quỹ đã mua trước thời điểm Luật Chứng khoán 2019 có hiệu lực được bán cổ phiếu quỹ, dùng cổ phiếu quỹ làm cổ phiếu thưởng. Song, doanh nghiệp không được mua lại cổ phiếu của chính mình cho đến khi hoàn thành việc xử lý số cổ phiếu quỹ đã mua trước đó, ngoại trừ một số trường hợp như mua theo yêu cầu của cổ đông; mua lại cổ phiếu của người lao động.

Như vậy, có thể hiểu, VNG sẽ phải xử lý hơn 7,1 triệu cổ phiếu quỹ hiện có, trước khi muốn mua thêm cổ phiếu quỹ và bắt buộc phải xin ý kiến đại hội đồng cổ đông điều chỉnh giảm vốn điều lệ theo quy định.

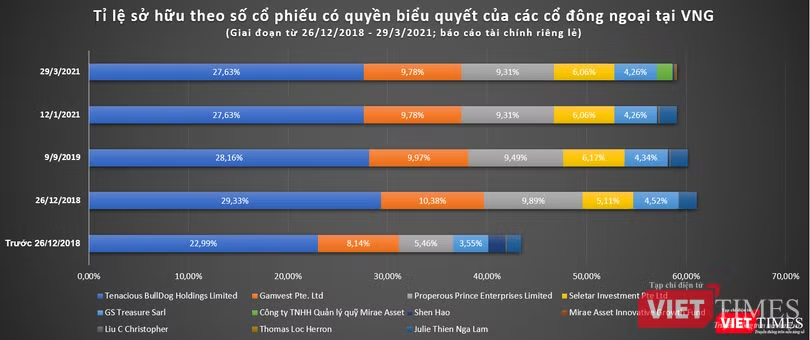

Tuy nhiên, khi giảm vốn điều lệ, VNG cũng sẽ phải lưu tâm đến giới hạn tỉ lệ sở hữu nước ngoài.

Cũng theo Nghị định số 155, tỷ lệ sở hữu nước ngoài được tính dựa trên vốn điều lệ của công ty đại chúng, mà số cổ phần đang lưu hành của VNG (công ty mẹ) sau khi loại trừ đi số cổ phiếu quỹ, tính đến ngày 31/12/2020, đạt 28,19 triệu đơn vị. Với 16,9 triệu cổ phiếu đang nắm giữ, tỉ lệ sở hữu của khối ngoại trên số cổ phiếu đang lưu hành của VNG (theo tính toán của VietTimes) đã lên tới 59,07% - vượt xa mức ‘room’ 49%. Nếu tính theo số liệu trên báo cáo tài chính hợp nhất, con số có thể lên tới 65,61%.

Trước Nghị định số 155, áp dụng theo Nghị định số 60/2015/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán (có hiệu lực từ 1/9/2015), với việc xác định tỷ lệ sở hữu nước ngoài dựa trên số cổ phần có quyền biểu quyết, kết quả cũng không có nhiều thay đổi.

Bởi lẽ, như VietTimes từng đề cập, sau sự xuất hiện của cổ đông lớn Seletar Investment Pte Ltd, từ cuối năm 2018, tỉ lệ biểu quyết của khối ngoại tại VNG đã vọt tăng từ 43,41% lên mức 61,08%, rồi giảm dần về 59,07%. Tỉ lệ này vẫn cao hơn mức trần sở hữu nước ngoài 49% mà ban lãnh đạo VNG đã chia sẻ với cổ đông tại kỳ họp Đại hội đồng cổ đông thường niên năm 2020./.