Trong tuần giao dịch cuối cùng của năm 2023, chỉ số VN-Index liên tiếp ghi nhận những phiên tăng điểm hồi phục và vượt ngưỡng mức đỉnh cũ 1.130 điểm.

Hoạt động chốt lời ngắn hạn diễn ra khá sôi động khi chỉ số chung ghi nhận đà tăng tích cực. Trong khi đó, thanh khoản bán ròng của khối ngoại có sự giảm nhiệt, còn thanh khoản mua chủ động có phần gia tăng.

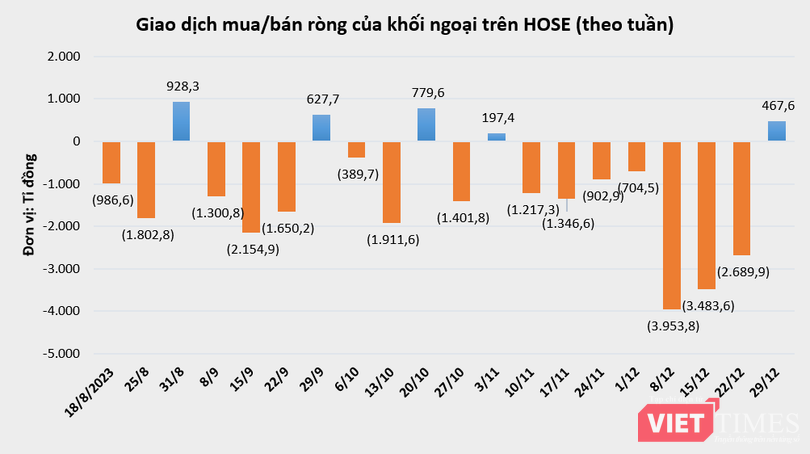

Tính chung cả tuần giao dịch, khối ngoại mua ròng 467,6 tỉ đồng trên HOSE, qua đó dứt mạch bán ròng 7 tuần liên tiếp. Dù vậy, lũy kế cả năm 2023, khối ngoại vẫn bán ròng tới 24.380 tỉ đồng, tương đương hơn 1 tỉ USD.

Ở phiên giao dịch đầu năm 2024, CTCP Chứng khoán Vietcap (Vietcap) dự báo sự suy yếu trong quán tính tăng của rổ VN30 có thể khiến nhóm vốn hóa lớn dẫn dắt VN-Index điều chỉnh giảm.

Khi đó, chỉ số VN-Index sẽ kiểm định hỗ trợ ngắn hạn MA5 và trung hạn MA200 đang nằm tại 1.123-1.125 điểm.

Ngược lại, nếu lực bán không mạnh, Vietcap cho rằng VN-Index sẽ có cơ hội đảo chiều tăng trở lại sau đó để hướng lên kháng cự MA100 ở vùng 1.145 điểm.

Đồng quan điểm, CTCP Chứng khoán Rồng Việt (VDSC) nhận định thị trường sẽ được hỗ trợ khi lùi bước và có cơ hội vượt cản 1.130 điểm vào đầu năm mới 2024 và hướng đến vùng cản 1.150 điểm để kiểm tra nguồn cung.

Về dài hạn, báo cáo triển vọng thị trường chứng khoán năm 2024 mới công bố của CTCP Chứng khoán KB Việt Nam (KBSV) cho rằng, vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2024 ở mức 1.330 điểm.

Xuyên suốt cả năm 2024, KBSV cho rằng có 4 yếu tố mang tính định hình xu hướng thị trường chứng khoán Việt Nam.

Thứ nhất, kinh tế trong nước hồi phục với mức tăng GDP quanh 6%, tạo môi trường cộng hưởng giữa các mắt xích để các doanh nghiệp niêm yết quay trở lại xu hướng tăng trưởng.

Thứ hai, mặt bằng lãi suất duy trì ở mức thấp với lãi vay có dư địa giảm thêm, kết hợp cung tiền M2 tăng trở lại tiệm cận mức bình quân trước dịch, giúp dòng tiền dồi dào chảy vào kênh chứng khoán.

Thứ ba, Cục dự trữ liên bang Mỹ (FED) chính thức đảo chiều chính sách tiền tệ vào cuối quý 1/2024 trong bối cảnh lạm phát ở Mỹ hạ nhiệt và kinh tế Mỹ suy yếu dù tránh được một cuộc suy thoái trầm trọng.

Cuối cùng là kinh tế Trung Quốc tăng trưởng thấp nhưng sự hồi phục sẽ xuất hiện trong nửa cuối năm 2024./.