Sự bất ổn này có thể kể ra gồm lạm phát cao, nợ cao khó trả, ngân sách thiếu hụt lớn, chênh lệch giàu nghèo. Tất cả là kết quả của chủ trương xây dựng doanh nghiệp lấy quốc doanh làm chủ đạo - không hẳn là theo đúng tinh thần Hiến pháp 2013 và trước đó.

Và đi cùng với chủ trương này là việc cho phép lập hàng loạt công ty con, kể cả ngân hàng chứng khoán, xây dựng và buôn bán địa ốc, nửa công nửa tư ăn theo - chủ yếu là các loại doanh nghiệp dịch vụ đầu cơ, rồi tập trung vốn cho chúng.

Quốc doanh chủ đạo cái gì và đang đi về đâu?

Nhà nước có vai trò quan trọng trong bất cứ một nền kinh tế nào. Ở các nước xã hội chủ nghĩa kiểu cũ, nhà nước nắm toàn bộ và áp đặt kế hoạch tập trung, còn vai trò tư nhân không đáng kể. Ở các nước thị trường, nhà nước có vai trò xây dựng và thi hành luật pháp nhằm bảo đảm các thành phần kinh tế cạnh tranh bình đẳng, và chính quyền chỉ can thiệp vào chính sách vĩ mô nhằm ổn định thị trường, đồng thời thực hiện các đầu tư công mà khu vực tư nhân không muốn hay không có khả năng đáp ứng. Kinh tế tăng trưởng mạnh hay yếu là tùy thuộc vào sự cạnh tranh vì lợi nhuận của tư nhân.

Việt Nam cổ võ cho tư duy lấy quốc doanh làm chủ đạo, công hữu hóa đất đai mà thực tế là giao cho chính phủ quyền làm chủ đất đai và phân phối cho ai tùy ý, dùng tiền ngân sách và tín dụng mà mình kiểm soát lập ra các doanh nghiệp quốc doanh, từ đó giới có quyền thế tạo ra các công ty con nửa nhà nước nửa tư nhân, trong một hệ thống gọi là tập đoàn để lợi dụng ưu đãi về tín dụng và thu dụng đất công làm của tư.

Không những thế, Luật các tổ chức tín dụng lại cho phép các tập đoàn này có thể làm chủ ngân hàng, công ty chứng khoán, công ty địa ốc, vì thế họ đã sử dụng mối quan hệ và quyền lực để vay vốn không cần thế chấp, rồi đầu cơ vào địa ốc chứng khoán, kể cả mua ngân hàng để nắm nguồn tín dụng. Hệ thống trên đưa đến lạm phát cao, nợ và tạo cơ hội cho các nhóm lợi ích lũng đoạn thị trường, đặc biệt là thị trường tài chính tín dụng. Điều này, tất nhiên dẫn đến bấn ổn và khủng hoảng. Tư duy cơ bản này cho đến nay vẫn chưa được xét lại.

Doanh nghiệp, tức là các công ty được tổ chức bài bản theo luật doanh nghiệp là cơ sở cho bất cứ một nền kinh tế hiện đại nào áp dụng phương pháp quản lý chuyên nghiệp và công nghệ tiên tiến để phát triển.

Tuy vậy, khu vực này ở Việt Nam đã không phát triển đáng kể, qua số liệu mà Tổng cục Thống kê (TCTK) công bố cho những năm, từ năm 2009-2013. Năm 2013, lao động trong toàn khu vực doanh nghiệp bao gồm cả công lẫn tư chỉ tạo ra 11,6 triệu việc làm, chỉ bằng 22% tổng số lao động trong toàn nền kinh tế là 52,2 triệu, dù có tăng một chút từ tỷ trọng 18,3% năm 2009.

Vai trò quả đấm thép của doanh nghiệp nhà nước (DNNN) thì tệ hơn, dù nắm sở hữu rất lớn về tài sản vẫn không tạo ra nhiều công ăn việc làm. Thí dụ, năm 2013, DNNN chiếm gần 40% giá trị tài sản trong doanh nghiệp nhưng chỉ tạo ra 1,7 triệu việc làm, bằng 14,4% tổng số việc làm trong khu vực doanh nghiệp và bằng 3,2% tổng số lao động trong nền kinh tế. Số lao động trong DNNN thậm chí giảm so với năm 2009. Gần 60% việc làm là từ khu vực tư nhân và 26% là từ khu vực đầu tư nước ngoài (FDI).

Xem xét về mặt công nghiệp hóa nền kinh tế, thì rõ ràng mục tiêu này thất bại: vào năm 2013, số lao động trong khu vực công nghiệp trong doanh nghiệp (5,3 triệu lao động), là khu vực tiên tiến chỉ chiếm một nửa trong toàn khu vực doanh nghiệp (11,6 triệu lao động). Tuy nhiên, so với toàn bộ số lao động trong nền kinh tế là 52,2 triệu thì lao động công nghiệp còn quá nhỏ, chỉ chiếm 10%. TCTK không công bố số liệu lao động trong công nghiệp của DNNN nên không rõ về vai trò công nghiệp hóa của DNNN.

Như vậy, doanh nghiệp vừa chưa chiếm lĩnh vai trò chủ chốt, vừa chủ yếu tập trung vào các hoạt động gia công như dệt may 40%, thực phẩm thuốc lá 11%, đồ gỗ 11%. Hoạt động sản xuất máy móc hoặc ngay cả lắp ráp điện tử cũng vẫn còn rất nhỏ.

Hai lần thất bại trong chính sách lấy quốc doanh làm chủ đạo để nhắm tốc độ tăng GDP cao

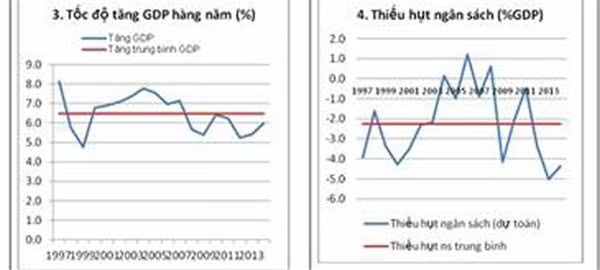

Lấy quốc doanh chủ đạo làm quả đấm thép để đạt tốc độ tăng GDP cao từ năm 2006-2014 đã thất bại hai lần liền. Lần thứ nhất sau năm 2006 nhằm đạt 8-9%, không những làm tốc độ tăng GDP giảm mạnh và lạm phát tăng phi mã, đạt đỉnh điểm hơn 23% năm 2008. Bộ Chính trị phải ra chỉ thị ổn định tình hình bằng kết luận 22/KL/TW ngày 4-4-2008.

Không tự rút kinh nghiệm, chính sách này lập lại lần thứ hai năm 2009, đẩy mạnh tín dụng và kích cầu cũng thất bại. Lạm phát trở lại gần mức 20% năm 2011. Bộ Chính Trị lại một lần nữa ra nghị quyết đặt ưu tiên hàng đầu kiềm chế lạm phát bằng Kết luận số 02-KL/TW ngày 16-3-2011.

Lạm phát trở lại vì các nhà làm chính sách vẫn chủ quan cố đạt tăng trưởng GDP với tốc độ cao bằng các chính sách sai lầm từ việc lấy quốc doanh chủ đạo đến việc phát hành tiền cấp tín dụng. Họ cứ tưởng in tiền (trung bình năm là gần 30%) để tăng tín dụng cung cấp cho doanh nghiệp quốc doanh và tài trợ cho chi tiêu của chính phủ là giải quyết được vấn đề.

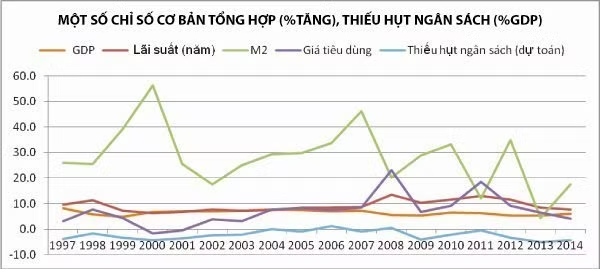

Thời kỳ 2006-2014, GDP giảm hẳn xuống, đạt dưới mức trung bình 7% tính cho cả khoảng thời gian 1997-2014. Chính sách tiền tệ vẫn trồi trụt từ 2011 đến nay, lúc giảm tốc, tăng 12% (2011), lúc tăng tốc 24% (2012), sau đó lại xuống 4% (2013), và năm 2014 là 17%. Nói chung, không thể dùng chính sách in tiền để phát triển mà cần một chính sách tiền tệ ổn định, bảo đảm mức tăng phát hành tiền và tín dụng trong khoảng 10-15% một năm để ổn định tình hình.

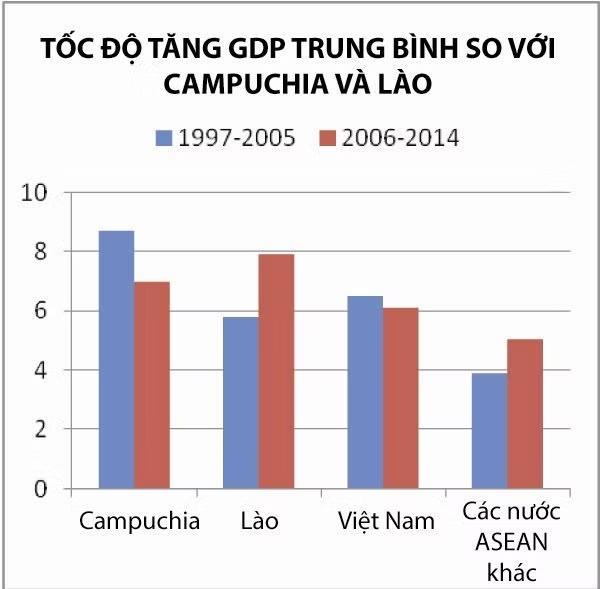

Thực tế là các chính sách này đẩy nền kinh tế vào khủng hoảng kéo dài đã tám năm từ năm 2006 đến nay. GDP không tăng nhanh lên mà thấp hẳn xuống, thậm chí thua khá xa hai nước chung quanh là Lào và Campuchia ở đáy của ASEAN, đặc biệt từ năm 2006 đến nay. Các nước ASEAN có thấp hơn cũng chỉ vì nền kinh tế họ đã phát triển ở mức cao hơn nhiều.

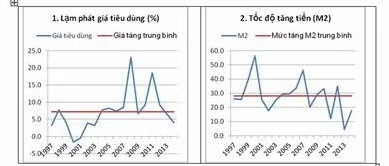

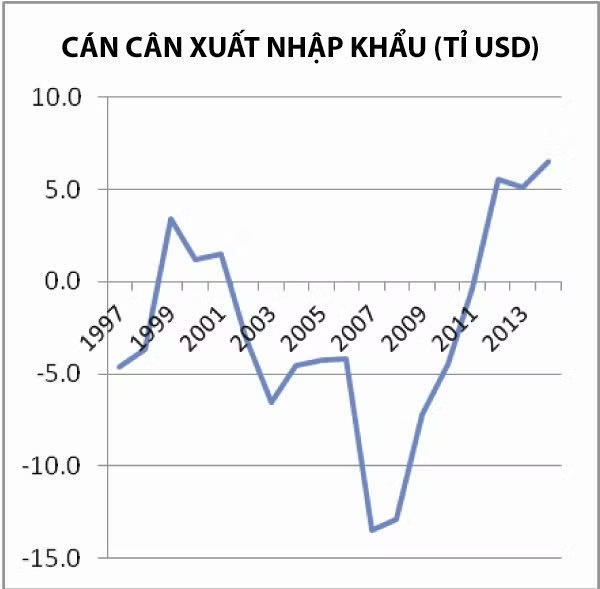

Bơm tiền quá đáng tất đưa đến lạm phát. Lạm phát cao đưa đến sự mất giá của đồng tiền, tỷ giá phải tăng để bù đắp sự mất cạnh tranh trên thị trường xuất nhập khẩu; điều này lại có khuynh hướng đưa đến lạm phát cao kéo dài. Do tỷ giá không được điều chỉnh đầy đủ theo sự mất giá của đồng bạc do lạm phát, nhập siêu trở nên nghiêm trọng từ năm 2006-2010.

Nếu tính từ năm 2006-2014, tổng nhập siêu là 35 tỉ đô la Mỹ, nó là một trong những yếu tố làm nợ nước ngoài tăng mạnh. Chỉ sau khi chính sách kích cầu bị loại bỏ năm 2011, cán cân thương mại với nước ngoài mới khá lên.

(*) Nguyên chuyên viên kinh tế của Liên hiệp quốc

Theo TBKTSG