Mức giá niêm yết "khủng" của YEG

Trường hợp niêm yết của Công ty cổ phần tập đoàn YEAH1 (Mã CK: YEG), được tư vấn bởi Công ty cổ phần chứng khoán TP Hồ Chí Minh (HSC) có lẽ là trường hợp gây nhiều tranh luận trên thị trường trong thời gian gần đây.

Được biết, YEG là công ty truyền thông với các lĩnh vực chính là quảng cáo và khai thác chương trình trên nền tảng kỹ thuật số (Google, YouTube).

Trong đó, chi tiết được quan tâm là mức giá tham chiếu 250.000 đồng/cổ phiếu cho ngày giao dịch đầu tiên, cao hơn nhiều so với thị giá cổ phiếu đang giao dịch của một số doanh nghiệp dạng “top” đầu thị trường chứng khoán Việt Nam.

Tạm gác sự so sánh với các doanh nghiệp ngoài ngành, lĩnh vực truyền thông tại Việt Nam cũng có sự góp mặt của nhiều công ty nhưng thực hiện niêm yết trên thị trường chứng khoán trong nước thì mới ghi nhận YEG là trường hợp đầu tiên.

Không có doanh nghiệp “tham chiếu” đang niêm yết trong nước, các chuyên gia tư vấn HSC và Hội đồng quản trị (HĐQT) YEG đã phải tìm đến thị trường quốc tế.

Về tình hình tài chính và hoạt động kinh doanh, đơn vị tư vấn đã lựa chọn 2 công ty khá tương đồng là UUUM Inc. (Nhật Bản) và JKN Global Media (Thái Lan).

Trong đó, UUUM Inc được thành lập vào năm 2013 và đã thực hiện niêm yết lần đầu (IPO) thành công vào ngày 30/8/2017.

Còn JKN Global Media là doanh nghiệp được nhận định tập trung vào mảng truyền thống, chuyên phân phối nội dung phim, cung cấp dịch vụ quảng cáo, sản xuất các chương trình truyền hình và quản lý các bản quyền phim ở thị trường Thái Lan.

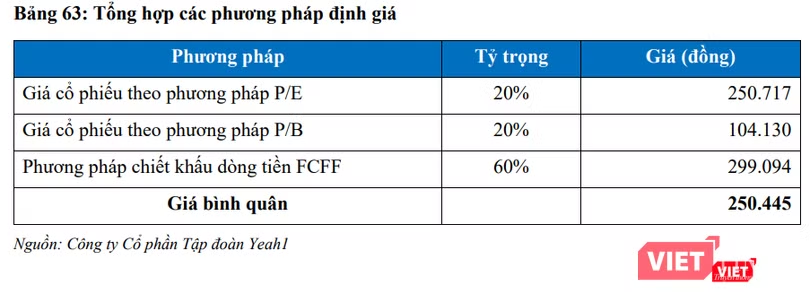

Mức giá tham chiếu được căn cứ trên kết quả định giá từ 3 phương pháp khác nhau là: so sánh dựa trên chỉ số P/B (Giá/Giá trị sổ sách), so sánh dựa trên chỉ số P/E (Giá/Thu nhập mỗi cổ phần) và chiết khấu dòng tiền tự do (FCFF).

Để tìm ra mức P/B và P/E trung bình ngành, đơn vị tư vấn đã chọn ra 14 doanh nghiệp cùng ngành tiêu biểu tại các thị trường Canada, Pháp, Ấn Độ, Nhật Bản, Philipines, Hàn Quốc, Đài Loan và Thái Lan.

Mức định giá tính theo 2 phương pháp P/B và P/E lần lượt là 250.717 đồng/cổ phiếu và 104.130 đồng/cổ phiếu.

Đối với phương pháp chiết khấu dòng tiền (FCFF), các chuyên gia HSC đã tính toán dòng tiền tương lai dựa trên kế hoạch kinh doanh và dự phóng của YEG trong giai đoạn 2018 – 2022. Giá trị mỗi cổ phiếu tính theo phương pháp này là 299.094 đồng.

|

Tổng hợp 3 phương pháp trên, trong đó phương pháp chiết khấu dòng tiền (FCFF) chiếm trọng số lớn nhất với 60%, mức giá bình quân cho mỗi cổ phiếu YEG là 250.445 đồng. HĐQT của YEG, như đã biết, đã chọn mức giá tham chiếu trong ngày giao dịch đầu tiên là 250.000 đồng/cổ phiếu.

Cũng cần lưu ý, YEG là doanh nghiệp hoạt động trong lĩnh vực truyền thông, giá trị sản phẩm dịch vụ mang là vô hình nên khó có "đong đếm" được tương đối chính xác lợi ích kinh tế mang lại (cụ thể là dòng tiền từ hoạt động sản xuất kinh doanh).

Ngoài ra, việc lấy “tham chiếu” là các doanh nghiệp ngoại niêm yết trên thị trường quốc tế cũng phần nào gây khó khăn cho các nhà đầu tư trong nước khi muốn đi sâu tìm hiểu về ngành. Do đó, cơ hội đầu tư vào cổ phiếu YEG dường như không phải dành cho số đông các nhà đầu tư trên thị trường Việt Nam.

Doanh nghiệp môi giới bất động sản đầu tiên niêm yết

Tương tự, một trường hợp khác là Công ty cổ phần Bất động sản Thế Kỷ (Cenland – Mã CK: CRE) do Công ty cổ phần Chứng khoán Sài Gòn (Mã CK: SSI) tư vấn niêm yết.

Mặc dù hoạt động trong ngành bất động sản có nhiều doanh nghiệp góp mặt trên thị trường, nhưng CRE được ban lãnh đạo và tổ chức tư vấn nhận định có hoạt động kinh doanh "hoàn toàn khác biệt” và là đơn vị môi giới bất động sản "đầu tiên" niêm yết trên sàn chứng khoán.

Được biết, CRE có hai lĩnh vực kinh doanh chính là dịch vụ môi giới (đóng góp phần lớn doanh thu và lợi nhuận gộp) và dịch vụ nghiên cứu và tư vấn marketing cho các dự án bất động sản (có tác dụng bổ trợ).

") |

| Tóm lược hoạt động của CENLAND trong chuỗi giá trị ngành (Nguồn: CRE) |

Điểm nhấn của CRE là việc công ty này sở hữu trang web dành cho các nhà môi giới trên toàn Việt Nam, gỡ bỏ giới hạn về việc phải duy trì đội ngũ bán hàng làm việc như các mô hình thông thường khác.

Về hiệu quả hoạt động kinh doanh, các công ty được lựa chọn so sánh với CRE là doanh nghiệp trong ngành bất động sản, có quy mô tương đồng như: Công ty Cổ phần Bất động sản Đất Xanh (DXG), Công ty Cổ phần Hà Đô (HDG) và CTCP Bất động sản và Đầu tư VRC (VRC).

Tuy nhiên, các doanh nghiệp này lại không được lựa chọn trong việc xác định mức giá tham chiếu niêm yết lần đầu của cổ phiếu CRE.

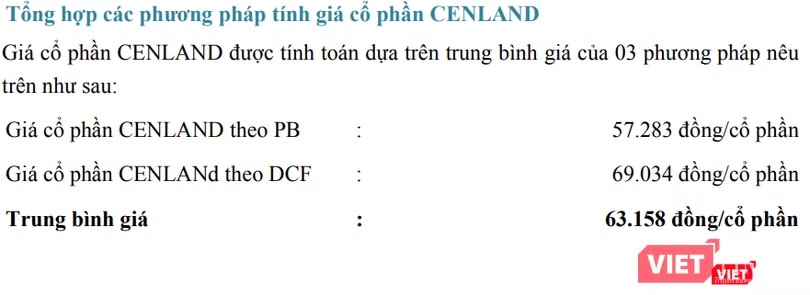

Cụ thể, đơn vị tư vấn SSI và ban lãnh đạo công ty đã lựa chọn 2 phương pháp là so sánh dựa trên chỉ số P/B và chiết khấu dòng tiền DCF (về cơ bản phương pháp tính toán của SSI tương tự phương pháp chiết khấu dòng tiền tự do FCFF như đã đề cập ở trên).

Vì được đánh giá là công ty đầu tiên có đặc thù kinh doanh là hoạt động môi giới bất động sản niêm yết trên sàn chứng khoán nên việc so sánh tương đồng P/B không khả thi.

Do đó, ban lãnh đạo CRE và đơn vị tư vấn SSI đã tiến hành so sánh với chỉ số P/B toàn thị trường Việt Nam tại thời điểm 23/07/2018, thay vì tìm đến các thị trường quốc tế như trường hợp của YEG.

Kết quả chỉ số P/B bình quân thu được là 2,56 lần, nhân với giá trị sổ sách tính đến 31/12/2017 của CRE là 22.376 đồng thu được giá trị cổ phiếu theo phương pháp này là 57.283 đồng/cổ phần.

Đối với phương pháp chiết khấu dòng tiền (DCF), kỳ dự báo của CRE, thay vì dựa trên kế hoạch 5 năm như YEG, là các năm tài chính kết thúc vào ngày 31/12 năm 2018 và năm 2019. Dòng tiền tự do và giá trị thu hồi cuối kỳ dự báo được chiết khấu về thời điểm 31/3/2018. Giá trị cổ phiếu theo phương pháp DCF là 69.034 đồng/cổ phần.

|

Mức giá trung bình thu được từ các phương pháp định giá trên là 63.158 đồng/cổ phần. Tuy nhiên, căn cứ vào tình hình thị trường, ban lãnh đạo của CRE đã lựa chọn mức giá tham chiếu trong ngày giao dịch đầu tiên là 50.000 đồng/cổ phần.

Cũng cần lưu ý rằng, những đánh giá và nhận định của tổ chức tư vấn chỉ mang tính chất tham khảo, diễn biến giá cổ phiếu còn chịu tác động điều tiết của cung cầu trên thị trường, sự nhận định của nhà đầu tư về tính minh bạch trong quản trị và tiềm năng phát triển của doanh nghiệp.

Bên cạnh đó, việc niêm yết các cổ phiếu có yếu tố "mới" sẽ góp phần cung cấp thêm thông tin và tạo điều kiện giúp cho các nhà đầu tư trên TTCK tiếp cận thêm các cơ hội tiềm năng trong nền kinh tế./.