Trong một bản tin đăng tải trên website chính thức của NH Nhà nước sbv.gov.vn hôm 15/1/2015, NHNN đã đề cập đến 6 thương vụ M&A dự kiến có thể diễn ra vào năm 2015.

Kịch bản mở

Trước đó, nhiều nguồn tin, dẫn từ Reuter cũng cho biết NHNN đã dự kiến có 6 thương vụ và nêu khá cụ thể các thương vụ dự kiến này sẽ được diễn ra. Tại thời điểm hiện nay thì danh tính các thương vụ, dẫn theo các nguồn tin, đã không còn hiện diện nội dung trên internet.

Một điều rõ ràng là các thương vụ mà thị trường đồn đoán vẫn đang chưa được NHNN chính thức phê duyệt chủ trương và thông qua, và có lẽ những người trong cuộc cũng chưa muốn có một thông tin xác thực. Trả lời DĐDN trong số báo ra ngày 14/1/2015 về những danh tính NH sẽ sáp nhập trong thời gian tới theo Reuters công bố, lãnh đạo NHNN đã khẳng định thông tin như vậy là không có. Song, có khá nhiều lí do để hình dung đó có thể là những thương vụ nào.

Thứ nhất, SaigonBank có thể về cùng một nhà với Vietcombank. Ngoài SaigonBank - NH Sài Gòn Công Thương, nơi mà Vietcombank đang là cổ đông lớn nắm sở hữu 5% vừa chẵn. Một ứng cử khác có thể sáng giá cho thương vụ được hợp nhất vào Vietcombank là NH Xây dựng VNCB.

Thứ hai, cũng có nhiều cơ hội lựa chọn vì bản thân khỏe và "danh giá", NH có tổng tài sản lớn nhất hệ thống nhà băng hiện nay, Vietinbank đang có thể ngắm nghía các đối phương là: PGBank và Ocean Bank.

Thứ ba, BIDV, một NHTMCP Quốc doanh cũng nằm trong "tứ trụ" có thể sẽ nên duyên với NHTMCP Đồng bằng Sông Cửu Long (MHB).

Thứ tư, một tình huống ngoài dự đoán gần như quay ngược thông tin 180 độ, là GPBank sẽ có thể không bán cho NH ngoại mà về cùng một nhà với LienViet Post Bank.

Ngoài ra, là hai thương vụ đã có chủ trương và đang trong lộ trình xúc tiến, là Phương Nam Bank về cùng một "chủ" là NHTM Sài Gòn Thương Tín (Sacombank), NHTMCP Hàng Hải (MaritimeBank) tiếp tục quá trình nhận hợp nhất NHTMCP Me Kong (MDB).

Vì sao lại là các thương vụ này và cái lí nào cho những "kịch bản mở"? Chúng ta thử cùng phân tích từng trường hợp để có thể đưa ra những nhận định riêng mình về "bộ mặt mới" của thị trường ngân hàng trong thới gian tới.

Vietcombank - SaigonBank

Trong cuộc họp triển khai nhiệm vụ năm 2015 của Vietcombank hôm 16/1, Thống đốc NHNN Nguyễn Văn Bình đã khẳng định đối tượng mà Vietcombank sẽ nhận hợp nhất chính là SaigonBank.

Trước đó, trong một bản tin vào năm 2014, CTCK Bản Việt có đề cập đến chủ trương M&A của Vietcombank và dự kiến NH này sẽ xúc tiến thương vụ cùng năm. Tuy nhiên, phía Vietcombank dường như chưa có động tĩnh khẳng định hoặc phủ định nguồn tin.

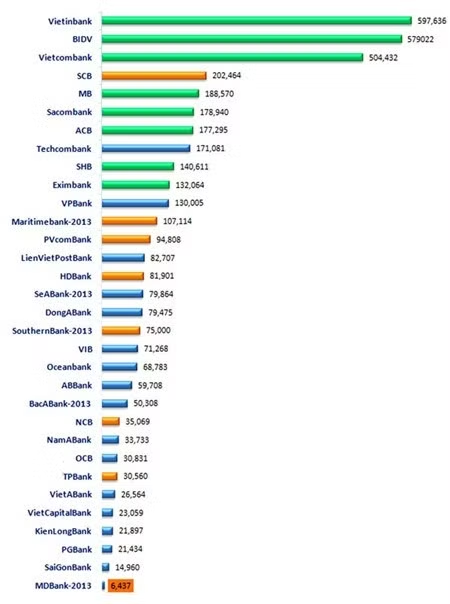

* Còn theo báo cáo tài chính của các ngân hàng, tại thời điểm 30/6, tổng tài sản của Vietinbank đang dẫn đầu hệ thống với hơn 597 nghìn tỷ đồng, theo sau là BIDV với 579 nghìn tỷ và Vietcombank hơn 504 nghìn tỷ đồng.

* 3 ông lớn ngân hàng này cũng bỏ khá xa tài sản của các ngân hàng cổ phần nhóm sau với quy mô gấp hơn 2 lần.

Có lẽ ở thời điểm đó, bản thân Vietcombank chưa "ngã ngũ" được đối tượng. Song với mối quan hệ sở hữu lâu năm và gắn bó giữa Vietcombank và SaigonBank, kể từ khi SaigonBank được thành lập hơn 26 năm qua, và việc ông lớn Vietcombank nắm 5% của SaigonBank trong nhiều năm, phần nào đã hé mở một mối quan hệ tương liên hữu ý.

Đặc biệt, khi xét về việc cùng tạo tiếng nói đồng thuận, dù rằng, ở góc độ sở hữu thì Vietinbank đang nắm tỷ lệ cổ phần chi phối tại SaigonBank còn lớn hơn cả Vietcombank, nhưng các thế hệ lãnh đạo của SaigonBank lại phần lớn xuất thân là từ Vietcombank. Ông Dương Xuân Minh đến từ Vietcombank.

Bà Trần Thị Việt Ánh, Tổng giám đốc hiện tại, từng nhiều năm công tác tại Vietcombank. Văn hóa quản trị NH thương mại cổ phần có tính chất quốc doanh ở cả hai NH khá tương đồng và hơn nữa năm 2014, hai bên đã rậm rạp lên lịch nhiều cuộc gặp gỡ tìm hiểu nhau. Do đó, đây sẽ là một trong những thương vụ M&A lớn khó có cục diện bất ngờ khác.

Một rào cản có thể khiến thương vụ này phải chậm lại đôi chút, chính là Vietcombank phải làm sao để thuyết phục được các đối tác Nhật, đến từ NH Mizuho với quyền sở hữu 15%.

Các đối tác Nhật xưa nay nổi tiếng là "từ tốn" và "kĩ tính" khi tính toán các thương vụ đầu tư, hợp nhất và chắc chắn cho dù có bàn tay "quốc doanh" chi phối, họ cũng sẽ phải cân đong việc nhận SaigonBank sẽ mang đến lợi ích gì cho khoản đầu tư của họ tại Vietcombank.

Tuy nhiên, một chuyên gia Tài chính Đầu tư cho rằng với giá trị tài sản thực chủ yếu là bất động sản mà SaiGonBank đang sở hữu, và đã được khấu hao gần hết thông qua việc mua đứt trụ sở các chi nhánh ở HN, TP. HCM và các tỉnh từ lâu mà không phải là tài sản đi thuê, SaigonBank khá sáng giá để có thể có tiếng nói trọng lượng trên bàn đàm phán, chốt lại tỷ lệ cổ phần hoán đổi, nếu hợp nhất vào Vietcombank.

"Cái chính và vẫn quan trọng nhất, là quyết tâm của ngành để xóa sở hữu chéo, xóa các NH nhỏ và gia tăng sức mạnh để có những NH ngày càng lớn, ngày càng mạnh mẽ hơn. Bản thân SaigonBank cũng là NH có yếu tố quốc doanh, do đó việc thực hiện quyết tâm này cũng là "trách nhiệm" của SaigonBank", vị này nói.

Với vốn điều lệ nằm trong top NH nhỏ chỉ có hơn 3.000 tỷ đồng, tuy không hoạt động thua lỗ và nợ xấu không cao nhưng nếu không sáp nhập, thực tế SaigonBank cũng khó có cơ hội để cạnh tranh được với sự bành trướng của các NH quốc doanh và cả các NHTMCP nhờ xu thế sáp nhập mà đang ngày một lớn.

Do đó, việc SaigonBank sáp nhập Vietcombank chỉ là yếu tố thời gian và cái lợi lớn nhất cho một NH sau sáp nhập trong tương lai, là Vietcombank ở cương vị một ông lớn rất mạnh mảng "ngoại thương" có thể bao quát được sâu rộng hơn nữa cả mảng khách hàng là các DNNVV, các đối tượng khách hàng là các cá nhân, hỗ trợ sự phát triển các ngành nghề nông, lâm, ngư nghiệp, tiểu thủ công nghiệp và các ngành nghề truyền thống tại các địa phương trong cả nước - thế mạnh mà SaigonBank đang có.

Còn những ẩn số khác

Việc BIDV nằm trong tầm ngắm dư luận sẽ ra tay nhận sáp nhập một NH nhỏ vào năm 2015, khiến thị trường khá băn khoăn. Vì rất khó biết NH nào sẽ phù hợp với đại gia này? Xét về mặt địa lí, NH Phát triển Nhà Đồng Bằng Sông Cửu Long có vẻ là một ứng cử đáng kể mà lợi ích sẽ không chỉ cho hai bên tham gia thương vụ, còn khá có lợi cho thị trường.

Thứ nhất, bản thân BIDV, sẽ tận dụng được các thị trường biên mậu Lào Cai, Móng Cái đang có sức tăng trưởng khá tốt của MHB.

Thứ hai, về mặt định tính, các DN trong các ngành hàng chuyên sâu, chủ yếu về xuất khẩu trong khu vực ĐBSCL, gắn bó với MHB, cũng có cơ hội được tận dụng dịch vụ tốt hơn, chi phí rẻ hơn khi MHB trở thành cánh tay nối dài của BIDV tại thị trường này.

Thứ ba, xét yếu tố định lượng, MHB là NH "thấp bé nhẹ cân" với tổng tài sản và vốn điều lệ khiêm tốn song nợ xấu không cao, việc "cõng" một NH như vậy đối với BIDV xem ra là "khá nhẹ" và phù hợp, để BIDV có thể cân bằng lợi thế song việc cùng Vietcombank, Vietinbank.

VNCB, trong dự đoán đã bị gạt ra khỏi tầm ngắm của Vietcombank, cũng là một ẩn số M&A từ nay đến cuối 2015, khi NH này đang kêu gọi nguồn vốn đầu tư để "lấp chỗ trống" của đại gia đầu tư trước đó. Một kịch bản trở thành NH 100% vốn quốc doanh không phải là tồi cho VNCB và cho thị trường.

Riêng câu chuyện của GPBank và khả năng hợp nhất LienViet PostBank, quan điểm của DĐDN là có thể câu chuyện này sẽ không thể không dứt điểm sớm, bởi lẽ GPBank đã mất quá nhiều thời gian cho cuộc khảo sát của nhà đầu tư ngoại nhưng không đạt kết quả sau cùng. Trong 9 NH bắt buộc phải sáp nhập, mình GPBank đang rớt lại.

Trong khi đó, LienViet Post Bank sau cú hợp nhất độc đáo giữa hai tổ chức hai ngành NH - bưu điện, vẫn đang chưa có sự bứt phá ngoài lợi thế điểm bán - mạng lưới và phát triển dịch vụ tài chính vi mô.

Song thực tế thì NH Dầu khí Toàn cầu có bao nhiêu lợi thế ở ngành hàng "Dầu khí", khi việc công bố tỷ lệ sở hữu cổ phần của Tập đoàn Dầu khí VN vẫn nằm trong khoảng tối mờ tỏ và chưa biết GPBank có được PVN còn gắn bó, như vẫn gắn bó với PVCombank? Câu hỏi này sẽ là chìa khóa giải mã lợi thế của GPBank cũng như đánh giá được sức hút của NH này đối với LienVietPostBank.

TS Alan Phạm, Kinh tế Trưởng Vina Capital đánh giá khá cao dự kiến sáp nhập 6 NH trong năm 2015, và cụ thể trong đó là sự vào cuộc của các NH quốc doanh lớn. Kèm theo, TS Alan Phạm cũng đề xuất những khuyến nghị có lợi cho nền kinh tế trung và dài hạn…

TS Alan Phạm cho biết, diện mạo của hệ thống NH sẽ thay đổi đáng kể. Hiện tại con số các NH so với nền kinh tế VN vẫn là khá nhiều chưa kể các NH ngoại và các tổ chức tín dụng nói chung. Chủ trương rút xuống theo đó là phù hợp. Tất nhiên việc rút xuống có thể không hoàn tất trong năm nay nhưng xu hướng lâu dài sẽ là như vậy.

Ngoài ra, NHNN cũng đã đề cập rõ ràng là muốn xây dựng 5 NH có tầm cỡ khu vực để cạnh tranh trên thị trường quốc tế. Đây là phương án khả thi và nhìn dài hạn, sẽ có ảnh hưởng tích cực đối với nền kinh tế.

- Xét về kĩ thuật việc NH nhỏ hợp nhất vào NH lớn trong đó có NH quốc doanh, theo ông có thể tạo ra điều gì hữu ích hơn, cho thị trường, thay cho những kịch bản sáp nhập đã được chứng kiến trước đây?

Hệ thống NH VN chỉ có 4, 5 NH quốc doanh đủ lực và đủ tầm để cáng đáng vai trò sáp nhập NH nhỏ và yếu. Trước đây, có lẽ nhiều người vẫn kì vọng các NH tư nhân sẽ tự xoay xở được và các NH tư nhân mạnh có thể cáng đáng vai trò này. Nay đã đến thời điểm các NH quốc doanh lớn khẳng định vai trò của mình. Với bảng cân đối tài sản mạnh, họ sẽ đủ lực nhận và xử lí nợ của các NH nhỏ mà không gặp vấn đề gì. Trong khi đó nếu để 1 NH yếu sáp nhập với 1 NH yếu thì sẽ chỉ cho ra NH lớn hơn nhưng có thể vẫn yếu.

- Những quan ngại về nợ xấu và tỷ lệ sỡ hữu chéo, với những thương vụ dự kiến sẽ sáp nhập tới đây, có hoàn toàn được xóa bỏ, hay cho dù sáp nhập thì nợ xấu vẫn còn đó và chúng ta cần một cú hích khác?

Tôi cho rằng không thể giải quyết một cách đồng bộ mà cần phải thực thi các thương vụ M&A triệt để. Sau đó, là giai đoạn hậu sáp nhập cũng đồng nghĩa xử lí rốt ráo các vấn đề này. Vẫn biết nếu làm được đồng bộ các mục tiêu sẽ rất tốt, nhưng cơ bản không nên ôm đồm.

- Các NH quốc doanh hiện đang chiếm thị phần rất lớn trên thị trường (hơn 50%), việc các NH này cũng vào cuộc đua nhận hợp nhất NH, qua đó sẽ tăng hệ thống mạng lưới, tổng tài sản, khách hàng... liệu có làm chênh lệch cán cân thị phần trên thị trường?

Một giải pháp để không làm quá lệch cán cân thị trường giữa các NH quốc doanh lớn với các NHTM và cả các NH ngoại, tôi cho sẽ được cơ quan quản lí tính đến và có lợi cho Nhà nước, là đến một thời điểm ổn định, các NH quốc doanh sẽ bán ra cổ phần và giảm bớt tỷ lệ sở hữu cổ phần của Nhà nước. Hiện nay Nhà nước đang nắm tỷ lệ sở hữu rất cao ở một số NH.

- Về lâu dài, sau tiến trình sáp nhập này đến cuối năm 2015, cùng với khả năng nới room nhà đầu tư ngoại tại DN lên 60%, theo ông, có nên mở tiếp room NH lên trên 30% để nâng cao năng lực vốn và các yếu tố khác của các nhà băng, giúp hội nhập thị trường tài chính NH thực sự?

Đây có vẻ là một câu hỏi biệt lập với câu chuyện M&A đang diễn ra, song thực tế nó không tách biệt tý nào. Bởi lẽ, nếu chúng ta có một lộ trình mở cửa "room" ngoại tại các NH hợp lí, thì nguồn lực ngoại cũng sẽ tiếp tục rất tốt vào công cuộc tái cơ cấu các NH, không chỉ về vốn mà còn về nhân sự, quản trị, đặc biệt về các sản phẩm phái sinh.

Ở các quốc gia phát triển, các sản phẩm phái sinh chủ yếu do các NH đề xuất và giao dịch. Năm 2015, TTCK VN có khả năng xuất hiện sản phẩm phái sinh và nếu thị trường cổ phiếu, trái phiếu muốn phát huy tốt vai trò kênh huy động vốn dài hạn của mình, lại vẫn cần đến NH "cầm trịch" về sản phẩm phái sinh. Và rõ ràng các NH cần kinh nghiệm từ các đối tác ở thị trường đi trước!

Theo DĐDN