Năm vấn đề lớn cần được phân tích kỹ

Thứ nhất, môi trường và động cơ kinh doanh bị thay đổi do hệ thống tài chính có quá nhiều tiền và được sử dụng gần như miễn phí.

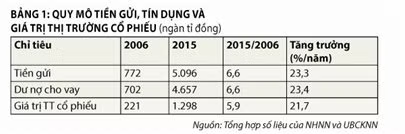

Tiền gửi tiết kiệm, dư nợ cho vay và giá trị thị trường cổ phiếu trong giai đoạn 2006-2015 đã tăng lần lượt là 6,6; 6,6 và 5,9 lần để đến cuối năm 2015 có độ lớn bằng 121%, 111% và 31% GDP (bảng 1). Như phân tích ở phần tiếp theo, do cả tiền gửi và cổ phiếu đều có suất sinh lợi thực âm, nên trên thực tế hệ thống tài chính và một bộ phận doanh nghiệp đã được những người có vốn “trợ cấp” rất lớn.

Nhìn tổng thể nền kinh tế không hề thiếu vốn mà là ngược lại. Tuy nhiên, trục trặc là ở chỗ một số ít doanh nghiệp/cá nhân có mối quan hệ hoặc sở hữu các tổ chức tài chính đã có thể huy động vốn rất nhiều và dễ dàng cho các hoạt động đầu cơ, mua bán, sáp nhập hay thâu tóm mà chúng có thể tạo ra suất sinh lợi rất cao nhưng cũng đầy rủi ro.

Những “kỹ thuật” biến tiền ngân hàng thành của riêng đã được chỉ ra cụ thể trong một số vụ án cũng như phân tích gần đây.

Trái lại, các đối tượng khác, nhất là các doanh nghiệp nhỏ và vừa vẫn phải chịu lãi suất rất cao. Với lãi suất cho vay thực dương ở mức 3,3% và tổng dư nợ bình quân cho cả nền kinh tế tương đương 90% GDP thì phần lãi thực dương đã tương đương với 50% số GDP tăng thêm (6%/năm).

Một lượng tiền khổng lồ bị tiêu xài hoang phí đã gây ra rắc rối của hệ thống tài chính và sự èo uột của các doanh nghiệp trong nước.

Về phía hệ thống tài chính, ngay cả những NHTMCP uy tín một thời cũng đang gặp rắc rối; và cũng rất khó đoán biết tình hình của những NHTMCP nhà nước cho nhiều doanh nghiệp lớn vay với những khoản nợ xấu khổng lồ. Nghiên cứu: “Ngân hàng thương mại Việt Nam: Từ những thay đổi về luật và chính sách giai đoạn 2006-2010 đến các sự kiện tái cơ cấu giai đoạn 2011-2015” và một số nghiên cứu khác của Nguyễn Xuân Thành đã cho thấy rất rõ những trục trặc của hệ thống ngân hàng Việt Nam.

Đối với khu vực doanh nghiệp, rất khó tìm được những tên tuổi dựa vào việc tạo ra các sản phẩm có giá trị gia tăng cao để có cơ hội trở thành các nhà công nghiệp thực thụ. Đa phần những cái tên nổi lên gần đây thuộc lĩnh vực khai thác tài nguyên bao gồm cả đất

đai.

Hơn thế, xu hướng các doanh nghiệp trong nước được bán hoặc bị thâu tóm bởi các doanh nghiệp FDI đang xảy ra. Một trong những nguyên nhân có lẽ là do các chủ doanh nghiệp trong nước cảm nhận về những rủi ro rình rập trong một môi trường kinh doanh nhiều

bất ổn.

Thứ hai, chi tiêu ngân sách quá mức dẫn đến nguồn thu không đủ cho chi thường xuyên, nợ công gia tăng với tốc độ chóng mặt và đang cận kề ngưỡng nguy hiểm.

Những vấn đề cụ thể đã được Vũ Thành Tự Anh phân tích trong bài

viết Không còn dư địa ngân sách! trên TBKTSG số ra ngày 31-3-2016 với nhận định: “Chưa bao giờ bức tranh ngân sách xấu như bây giờ”. Thu và chi ngân sách so với GDP của Việt Nam giai đoạn 2006-2015 đã cao hơn hẳn các nước trong khu vực, nhưng đến nay thu lại không đủ bù cho chi thường xuyên. Đây là điều rất đáng lo ngại.

Việc chi tiêu quá tay một phần là do cấu trúc thể chế và cách thức phân bổ ngân sách mang tính ban phát hay lấy lòng các địa phương.

Thứ ba, một bộ phận rất lớn người có vốn đã bị hao mòn của cải.

Nhìn chung, thành quả tăng trưởng kinh tế được chia cho người sở hữu vốn, lao động và đất đai. Do vậy, trong các nền kinh tế lành mạnh nếu đầu tư vào tất cả các kênh có sẵn trên thị trường thì suất sinh lợi thực bình quân của cả thập kỷ phải dương (suất sinh lợi danh nghĩa cao hơn lạm phát) và tương ứng ở một chừng mực nào đó với tốc độ tăng trưởng GDP. Tuy nhiên, điều này đã không xảy ra ở Việt Nam.

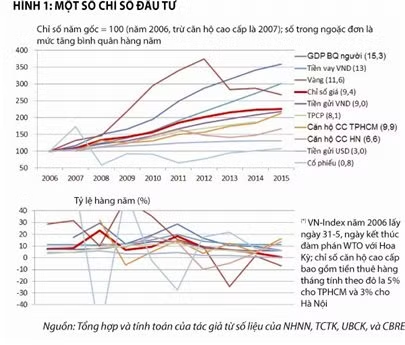

Trong gần một thập kỷ qua, chỉ giữ vàng là có suất sinh lợi bình quân cao hơn lạm phát 1,7% và đầu tư vào căn hộ cao cấp ở TPHCM thì tương đương, trong khi tất cả các kênh còn lại đều thấp hơn lạm phát (hình 1). Điều này có nghĩa là giá trị tài sản ròng khi đầu tư vào các kênh này âm.

Trong các kênh nêu trên, tiết kiệm chiếm tỷ trọng lớn nhất. Trong 10 năm, lãi suất tiết kiệm so với lạm phát, ba lần thấp hơn, ba lần tương đương, bốn lần cao hơn và bình quân thấp hơn lạm phát.

Tóm lại, quá trình đầu tư có người được người không, nhưng tổng thể thì của cải của những người có vốn trong 10 năm qua đã bị hao hụt để “trợ cấp” cho hệ thống tài chính và một số doanh nghiệp như phân tích ở trên (do không có số liệu về các công ty không niêm yết và các loại hình bất động sản khác, nên cũng có thể các đối tượng này hưởng lợi, nhưng khả năng là không cao).

Thứ tư, tình hình thất nghiệp của lực lượng lao động có kỹ năng cao và năng suất lao động thấp.

Khi hội nhập, kỳ vọng lực lượng lao động sẽ chuyển dịch từ không có kỹ năng sang có kỹ năng hay lao động có kỹ năng sẽ dễ dàng kiếm việc làm hơn. Tuy nhiên, điều này đã không xảy ra. Cho dù tỷ lệ thất nghiệp chung ở khu vực thành thị giảm từ 4,6% năm 2007 xuống 2,3% vào quí 2-2015, nhưng tỷ lệ thất nghiệp của lao động có chuyên môn kỹ thuật lên đến 15,4%.

Theo đánh giá của TCTK, trong quí 2-2015 có tới gần 40% số lao động thất nghiệp là lao động đã qua đào tạo. Trong đó, lao động có trình độ từ đại học trở lên chiếm đến 43% nhóm này... Đáng chú ý là mức độ thất nghiệp thanh niên tăng dần theo trình độ... Ví dụ như tỷ lệ thất nghiệp thanh niên trình độ cao đẳng, và đại học trở lên hiện là khoảng 14,48% và 21,8%.

Trong gần 10 năm, lao động trong khu vực nông nghiệp chỉ giảm 112.000 người, nên hiện vẫn còn 23,5 triệu (chiếm 44,3% lực lượng lao động) nhưng chỉ tạo ra 17,4% GDP của cả nước. Lao động tự làm và lao động gia đình có thu nhập thấp, bấp bênh đã tăng từ 61,5% năm 2009 lên 62,7% năm 2013. Hơn thế, số đông lao động xuất khẩu và một lượng lớn du học sinh không trở về cho thấy khả năng hấp thụ lao động chất lượng của Việt Nam có vấn đề.

Đối với năng suất lao động, theo TCTK, bình quân giai đoạn này tăng chỉ 3,9%/năm, rất thấp so với 5,3% của giai đoạn 2001-2012 và so với tăng trưởng GDP bình quân đầu người 4,9% trong thập niên qua. Năng suất các nhân tố tổng hợp (TFP) của Việt Nam hiện cũng đang rất thấp.

Thứ năm, trục trặc trong chuyển đổi đất đai gắn với đô thị hóa.

Đánh giá trong Báo cáo Việt Nam 2035 của Ngân hàng Thế giới và Bộ Kế hoạch và Đầu tư: “Đô thị hóa đất đai nhanh hơn đô thị hóa dân cư đã làm suy giảm tăng trưởng GDP cùng với việc giảm tốc độ tăng năng suất lao động... diện tích đất chuyển đổi thành đất “đô thị” phục vụ cho mục đích thương mại, khu dân cư, khu công nghiệp nhanh đến mức vượt quá mục tiêu mở rộng đất đô thị”.

Việc thiếu vắng các cơ chế phân chia các thành quả và chi phí trong quá trình chuyển đổi đất đai và đô thị hóa của Việt Nam đang tiềm ẩn những nguy cơ bất ổn rất lớn.

Liệu phồn hoa có giả tạo?

Nhìn vào GDP bình quân đầu người tính theo đô la Mỹ, mức tăng thu nhập của các hộ gia đình, sự mở rộng của hệ thống tài chính, cũng như tiêu dùng một số mặt hàng xa xỉ sẽ thấy dường như đời sống ở Việt Nam đang khấm khá lên. Tuy nhiên có ba khả năng gây “ảo giác” hay “phồn hoa giả tạo”.

Thứ nhất, càng lạm phát càng “giàu có”.

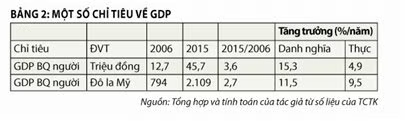

Số liệu trong bảng 2 cho thấy tăng trưởng GDP bình quân đầu người tính theo giá cố định bằng tiền đồng chỉ là 4,9%/năm. Tuy nhiên, do đồng tiền được định giá cao làm cho GDP bình quân đầu người quy đổi sang đô la Mỹ theo giá cố định tăng đến 9,5%/năm. “Nhờ” lạm phát cao mà GDP/người tính bằng đô la Mỹ vượt qua ngưỡng 2.000.

Thứ hai, những khoản “trời cho” từ tham nhũng, “trợ cấp” của người có vốn nêu trên, từ kiều hối hoặc các nguồn khác.

Có hai dấu hiệu cho thấy điều này. Thứ nhất, nếu giả sử toàn bộ lãi tiền gửi tiết kiệm được nhập gốc thì giá trị đến cuối năm 2015 chỉ tăng 2,17 lần, thấp hơn rất nhiều so với 6,6 lần của mức tăng thực tế, trong khi các kênh đầu tư chính thức khác đều không hiệu quả nhưng quy mô cũng mở rộng rất lớn. Thứ hai, thu nhập thực bình quân của các hộ gia đình theo điều tra mức sống hộ gia đình của TCTK tăng cao hơn rất nhiều mức tăng GDP/người trong cùng giai đoạn (bảng 3). Điều này chứng tỏ có một lượng tiền rất lớn đến từ đâu đó.

Thứ ba, trục trặc trong số liệu thống kê.

Nếu mức tăng trưởng thu nhập hộ gia đình nêu trên là thực thì có nghĩa là người lao động Việt Nam đã được hưởng lợi rất lớn từ tăng trưởng kinh tế - một sự tăng trưởng có tính bao trùm rất cao. Tuy nhiên, số liệu trong các báo cáo điều tra lao động việc làm cũng của TCTK lại không ủng hộ điều này. Tiền lương thực bình quân của người làm công ăn lương ở nông thôn và thành thị giai đoạn 2007-2015 theo số liệu này chỉ tăng lần lượt là 4,8% và 0,6%/năm, thấp hơn con số tổng thể 5,5%. Những con số này mâu thuẫn với nhau và khác biệt rất lớn so với kết quả trong điều tra mức sống. Điều này đặt ra câu hỏi về tính tin cậy của số liệu thống kê.

Sự phồn hoa hiện nay, như một đồng nghiệp của tôi đã từng đề cập, rất có thể là do dòng vốn quá nhiều đổ vào nền kinh tế làm nhiều người có nhiều tiền chứ thực chất các hoạt động kinh tế tạo ra giá trị không nhiều.

Việc một số ít có thể giàu rất nhanh, để lại hiệu ứng rất tiêu cực vì nó tạo ra tâm lý muốn giàu xổi và những nỗ lực tạo ra giá trị thực sự cho xã hội bị triệt tiêu. Thêm vào đó, những bất ổn và đạo đức xuống cấp đang làm cho cả xã hội rơi vào trạng thái bất an. Không biết lúc nào mình có thể gặp bất trắc. Hơn thế, biến đổi khí hậu và những vấn đề môi trường khác cũng đang gây ra những vấn đề hết sức khó lường. Đây không phải là tác động của hội nhập, nhưng chúng là những cú đánh bồi làm cho tình hình phức tạp hơn.

Kết luận

Những phân tích nêu trên cho thấy, trong 10 năm gia nhập WTO, những người có vốn ở các kênh chủ yếu không được lợi, nhiều lao động có kỹ năng không có việc làm, hoạt động của khu vực doanh nghiệp trong nước èo uột, ngân sách thu không đủ chi tiêu thường xuyên, trong khi một số ít những người có lợi thế trong việc tiếp cận và sử dụng nguồn vốn có lẽ là được hưởng lợi hay “đốt” rất nhiều tiền và khu vực FDI làm ăn rất khấm khá.

Tại sao những trục trặc đối với nền kinh tế nội tại lại xảy ra và tại sao khu vực kinh tế trong nước không thể gặt hái được thành công như kỳ vọng?

Nhìn từ góc độ quản lý vĩ mô, có hai vấn đề rất đáng lưu tâm. Thứ nhất, chi tiêu ngân sách đã không được kiểm soát hợp lý dẫn đến thâm hụt lớn và nợ công tăng cao. Thứ hai, Nhà nước không thể kiểm soát được hệ thống tài chính và một số doanh nghiệp đã làm gì. Hậu quả là những nguồn lực rất lớn đã bị lãng phí và các cơ hội đã không thể được tận dụng.

Theo TBKTSG