Theo CTCP Chứng khoán SSI (SSI), tính chung 9 tháng đầu năm 2021, tổng lượng trái phiếu doanh nghiệp (TPDN) phát hành là 443.100 tỉ đồng, tăng 18,6% so với cùng kỳ 2020.

Dẫn đầu vẫn là các doanh nghiệp bất động sản (201.900 tỉ đồng – chiếm 45,5%); sau đó đến các ngân hàng (136.400 tỉ đồng – chiếm 30,8%); năng lượng và khoáng sản (21.900 tỉ đồng - chiếm 5%); định chế tài chính phi ngân hàng (20.900 tỉ đồng – chiếm 4,7%); phát triển hạ tầng (17.500 tỉ đồng - chiếm 3,9%); và các doanh nghiệp khác.

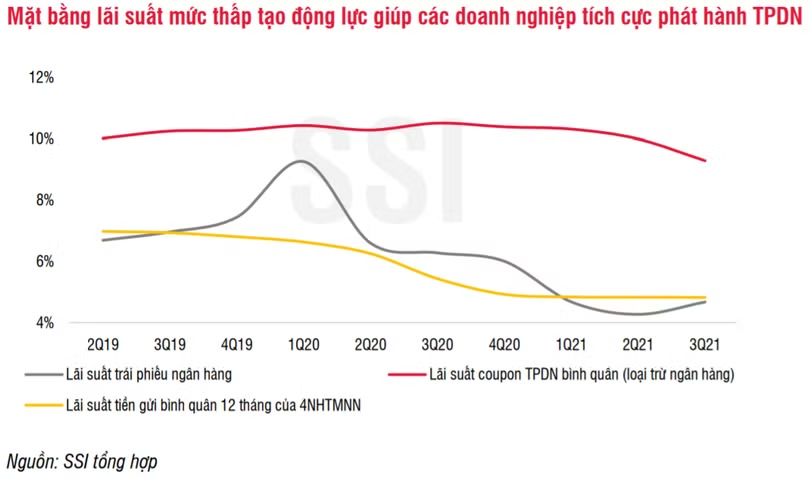

SSI cho rằng mặt bằng lãi suất ở mức thấp là động lực chính khiến các doanh nghiệp tích cực đẩy mạnh phát hành TPDN để có thể huy động vốn nhanh và giảm áp lực lên chi phí tài chính, khi mặt bằng lãi suất cho vay từ ngân hàng không có mức giảm tương ứng.

Cụ thể, lãi suất phát hành bình quân của các TPDN (loại trừ trái phiếu ngân hàng) trong quý 3/2021 là 9,3% - giảm 1,1% so với cuối năm 2020, trong khi mặt bằng lãi suất cho vay chỉ giảm từ 0,6 – 0,7% trong cùng giai đoạn.

|

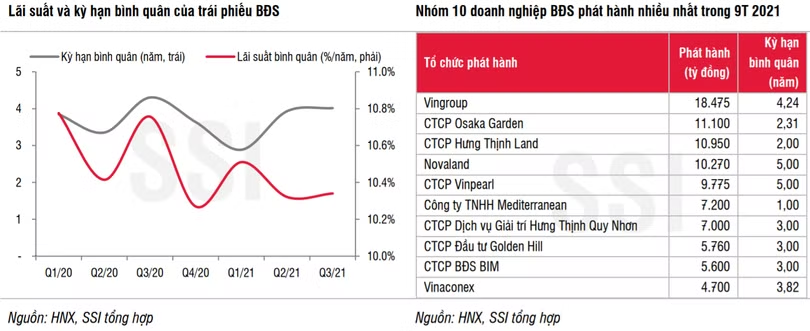

Trong quý 3/2021, các doanh nghiệp bất động sản tiếp tục duy trì vị thế dẫn đầu khi phát hành 85.500 tỉ đồng trái phiếu, giảm khoảng 4% so với quý 2 và cùng kỳ năm ngoái. Riêng tháng 9/2021, tổng giá trị trái phiếu bất động sản phát hành đạt 30.400 tỉ đồng, chiếm 36% tổng lượng phát hành trong quý.

Nếu loại trừ trái phiếu phát hành quốc tế, lãi suất bình quân của các trái phiếu bất động sản trong quý 3/2021 là 10,34%/năm – tăng 2 điểm cơ bản so với quý 2, trong khi kỳ hạn bình quân là 4,1 năm.

Tính chung 9 tháng đầu năm 2021, các doanh nghiệp bất động sản phát hành 201.900 tỉ đồng trái phiếu với lãi suất bình quân là 10,36%/năm, thấp hơn 30 điểm cơ bản so với bình quân năm 2020 và kỳ hạn bình quân ở mức 3,8 năm.

“Nhìn chung, kỳ hạn bình quân của trái phiếu bất động sản trong 2 năm gần đây là khoảng 3,5 - 4 năm, do vậy áp lực trả nợ gốc sẽ tăng dần trong giai đoạn 2023 – 2025”, báo cáo của SSI cho biết.

Đáng chú ý, tỉ lệ các doanh nghiệp bất động sản chưa niêm yết tham gia hoạt động huy động vốn trên thị trường trái phiếu là tương đối cao so với các ngành khác.

Trong 9 tháng đầu năm, tổng giá trị phát hành của các doanh nghiệp bất động sản niêm yết chỉ khoảng 58.000 tỉ đồng, chiếm 27% tổng TPDN bất động sản phát hành, trong khi tỉ lệ đó là 70% cho các ngành còn lại.

|

Chất lượng tài sản đảm bảo còn nhiều hạn chế

SSI cho biết, các TPDN được phát hành trong 9 tháng đầu năm 2021 (trừ trái phiếu ngân hàng và định chế tài chính khác) có 36,2% được đảm bảo bằng một phần tài sản/bất động sản và một phần là cổ phiếu/cổ phần; 20,4% được bảo đảm bằng bất động sản; 9,5% được đảm bảo bằng tài sản; 6,7% được đảm bảo hoàn toàn bằng cổ phiếu và 17,1% là không có tài sản đảm bảo.

Trong nhóm trái phiếu bất động sản, tài sản đảm bảo chủ yếu là các dự án đầu tư, tài sản hình thành trong tương lai hoặc cổ phiếu/cổ phần của chính doanh nghiệp phát hành. Nếu tính các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là hơn 140.000 tỉ đồng – chiếm 67% tổng lượng trái phiếu bất động sản phát hành trong 9 tháng đầu năm 2021.

Tỉ trọng các doanh nghiệp phát hành không có tài sản đảm bảo cũng tương đối cao, chiếm 15,8% tổng lượng phát hành, trong đó có một số lớn doanh nghiệp không niêm yết nên khả năng tiếp cận các thông tin tài chính của các doanh nghiệp này bị hạn chế.

SSI lưu ý rằng việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo (thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành) cũng sẽ sụt giảm nghiêm trọng./.