|

Trước thương vụ này, FE Credit đã bán 49% cổ phần cho SMBC – cũng là một tập đoàn lớn của Nhật Bản. Xa hơn nữa, Techcombank Finance được chuyển nhượng cho Công ty Lotte Card của Hàn Quốc và Ngân hàng MB cũng bán 50% vốn tại MCredit cho đối tác Nhật Bản là Shinsei Bank.

Ngành tài chính, đặc biệt là các tổ chức tín dụng như các ngân hàng và công ty tài chính đóng vai trò quan trọng đối với nền kinh tế khi cung cấp nguồn tín dụng cho các doanh nghiệp và cá nhân. Những xu hướng dịch chuyển của ngành đều liên quan mật thiết với những thay đổi trong chính sách vĩ mô và phát triển kinh tế của Chính phủ.

Trước tiên, cần nhìn lại bức tranh tổng thể về quá trình hình thành và phát triển của nhóm ngành tài chính tiêu dùng từ các công ty tài chính.

Lịch sử phát triển của ngành tài chính tiêu dùng

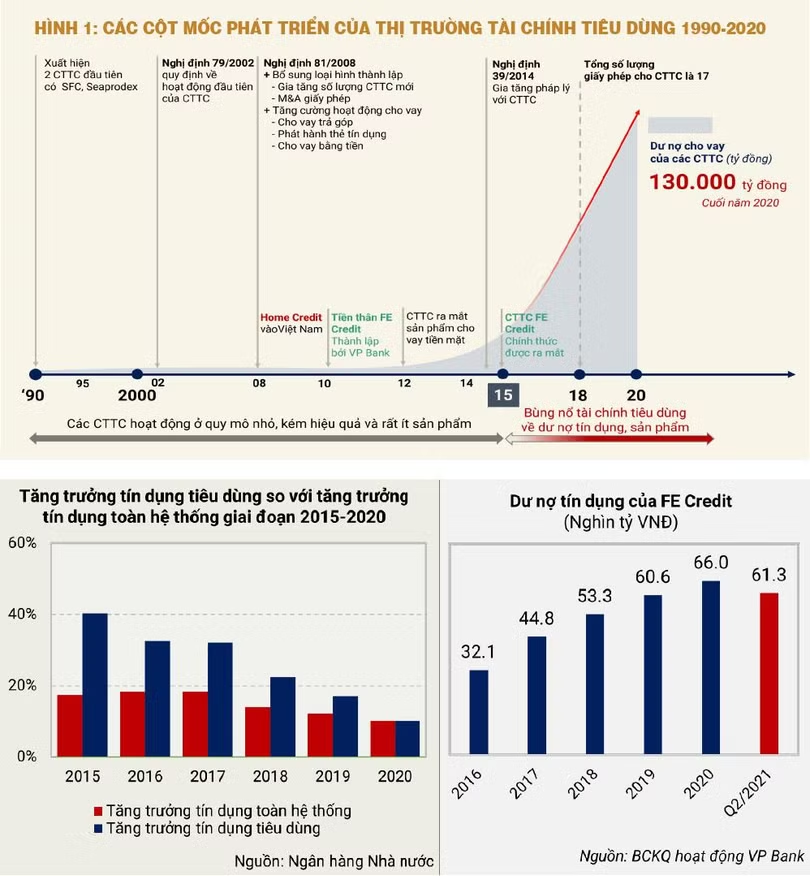

Thị trường tài chính tiêu dùng Việt Nam bắt đầu hình thành từ những năm 1990, khi lĩnh vực cho vay này được các ngân hàng thương mại thực hiện như một phần của các sản phẩm ngân hàng bán lẻ. Khi đó, với đặc điểm là đại bộ phận người dân đều có thu nhập thấp và tâm lý “sợ nợ”, các sản phẩm cho vay của công ty tài chính tiêu dùng không để lại nhiều dấu ấn.

Giai đoạn 2007-2014, thị trường bắt đầu sôi động với sự gia nhập của nhiều công ty mới. Tuy nhiên, trong giai đoạn này thị trường vẫn chưa thật sự tăng trưởng mạnh do thu nhập của người dân còn thấp, tâm lý ngại vay nợ và còn nhiều rào cản pháp lý.

|

Thị trường chỉ thực sự khởi sắc sau khi Nghị định 39/2014/NĐ-CP ra đời, tạo ra khung pháp lý hỗ trợ vững chắc hơn cho hoạt động của các công ty tài chính. Hoạt động của các công ty tài chính tiêu dùng được mở rộng hơn về phạm vi và danh mục sản phẩm, nhất là khung pháp lý cho sản phẩm cho vay tiền mặt.

Giai đoạn 2014-2015, nhờ vào xu hướng bùng nổ tiêu dùng ở Việt Nam, với cơ cấu dân số vàng thị trường tiêu dùng Việt Nam ngày càng sôi động, thị trường tài chính tiêu dùng tại Việt Nam trở nên cực kỳ hấp dẫn.

Ngành tài chính tiêu dùng bắt đầu tăng trưởng chậm lại kể từ sau năm 2019 bởi những chính sách thắt chặt của Ngân hàng Nhà nước (NHNN).

Một trong những động lực khiến ngành tài chính tiêu dùng tăng trưởng nhanh đó là việc cho ra đời các sản phẩm cho vay trực tiếp tiền mặt thay vì các sản phẩm liên quan đến tiêu dùng. Tuy nhiên, chính những khoản vay này tiềm ẩn mức rủi ro nợ xấu cao. Chính vì vậy mà Thông tư 18/2019 của NHNN quy định về việc hạn chế cho vay tiền mặt đã khiến các công ty tài chính tiêu dùng gặp khó. Theo đó, mức trần của các khoản vay bằng tiền mặt bị khống chế. Cụ thể, tỷ lệ cho vay giải ngân trực tiếp bằng tiền mặt tại các công ty tài chính sẽ phải giảm về mức tối đa là 70% vào cuối năm 2021; sau đó tiếp tục giảm dần về mốc tối đa 30% vào cuối năm 2024. Trong khi đó, tỷ lệ cho vay tiền mặt tại các công ty tài chính tiêu dùng ở thời điểm chính sách được ban hành là rất cao, ví dụ như với FE Credit và MCredit là hơn 70%…

Sau giai đoạn này thì các công ty tài chính tiêu dùng bắt đầu xu hướng cơ cấu lại, không chỉ thắt chặt hơn trong hoạt động để cải thiện chất lượng tài sản mà còn bắt đầu một làn sóng thoái vốn và bán vốn cho các tổ chức nước ngoài đang muốn thâm nhập vào thị tài chính tiêu dùng ở Việt Nam

Nhìn các thương vụ mua bán này, người đứng ngoài tất sẽ nghĩ theo hướng người được và người mất. Nhưng, trong cuộc chơi này, thì có vẻ các bên, từ bên mua đến bên bán đều có được cái mình cần.

Sự điều chỉnh chiến lược của các ngân hàng trong nước

Giá trị khoản vay của các ngân hàng đang sụt giảm và các ngân hàng cũng đang bắt đầu lấn sân sang mảng cho vay bằng tiền mặt. Việc người tiêu dùng nhận các cuộc điện thoại từ các ngân hàng để chào mời các gói cho vay, giải ngân ngay bằng tiền mặt đã trở nên rất phổ biến. Ví dụ, ngân hàng OCB gần đây cho vay lên đến 200 triệu đồng mà khách hàng chỉ cần chứng minh thu nhập từ 3 triệu đồng trở lên, với mức lãi suất lên đến 1,67-2,92%/tháng. Trong khi đó, VP Bank sau khi bán cổ phần của FE Credit đã tung ra sản phẩm vay tín chấp lãi suất 16-38%/năm với số tiền tối đa 500 triệu đồng.

Tài sản trong tay những người khác nhau có giá trị khác nhau. Đối với các công ty tài chính tiêu dùng nội địa, có thể giá trị của ngành tài chính tiêu dùng đã đạt đỉnh; nhưng đối với các doanh nghiệp nước ngoài thì họ vẫn thấy đây là một mảnh đất đầy tiềm năng đang chờ khai phá.

Tài sản trong tay những người khác nhau có giá trị khác nhau. Đối với các công ty tài chính tiêu dùng nội địa, có thể giá trị của ngành tài chính tiêu dùng đã đạt đỉnh; nhưng đối với các doanh nghiệp nước ngoài thì họ vẫn thấy đây là một mảnh đất đầy tiềm năng đang chờ khai phá.

Rõ ràng các ngân hàng thương mại buông mảng tài chính tiêu dùng không phải vì mảng này không còn khả năng sinh lợi mà họ đã thấy được những chính sách thoáng hơn từ NHNN trong việc cho phép các ngân hàng thương mại tham gia sâu hơn vào mảng cho vay tiêu dùng. Điều này giúp các ngân hàng tiến sâu hơn vào các phân khúc khách hàng có thu nhập thấp hơn so với nhóm khách hàng có thu nhập cao truyền thống trước kia.

Góc nhìn riêng của các tập đoàn nước ngoài

Việc tham gia vào các giao dịch mua bán – sáp nhập doanh nghiệp (M&A) giúp cho các công ty nước ngoài có thể nhanh chóng xâm nhập vào thị trường Việt Nam. Nếu để ý sẽ thấy rằng cả hai thương vụ mua bán công ty tài chính tiêu dùng lớn nhất trong năm 2021 đều đến từ các tập đoàn tài chính lớn nhất của Nhật Bản.

Ngược lại với các công ty tài chính tiêu dùng của Việt Nam, các công ty tài chính tiêu dùng nước ngoài có mô hình quản trị chất lượng tín dụng nghiêm ngặt hơn, thay vì chạy theo mức tăng trưởng nhanh. Có thể thấy tỷ lệ cho vay sản phẩm tiền mặt của Home Credit là thấp hơn nhiều so với các công ty tài chính tiêu dùng trong nước. Ở thời điểm Thông tư 18 được ban hành thì tỷ lệ này của họ chỉ hơn 30%. Điều đó cũng giải thích tốc độ tăng trưởng của Home Credit trong những năm trước thường thấp hơn so với FE Credit và các công ty tài chính tiêu dùng mới nổi khác.

Các công ty tài chính tiêu dùng nước ngoài có mô hình hoạt động khác vì họ hoạt động trong một hệ sinh thái gồm các tổ chức sản xuất và phân phối, khi đó dịch vụ tài chính tiêu dùng của các đơn vị này sẽ không khác gì các khoản tài trợ nội bộ cho khách hàng khi mua hàng hóa từ cửa hàng. Hãy thử tưởng tượng việc một công ty con của Thế giới di động có thể trực tiếp cung cấp các sản phẩm tài trợ cho người mua hàng. Khi đó, quá trình quản lý rủi của các doanh nghiệp này sẽ tốt hơn, tỷ lệ nợ xấu cũng sẽ thấp hơn nhiều so với các công ty tài chính tiêu dùng thuần túy. Trong hệ sinh thái của tập đoàn sẽ có rất nhiều công ty sản xuất với các thương hiệu nổi tiếng như các sản phẩm điện lạnh của Mitsubishi và các công ty bán lẻ khác trong tập đoàn. Thâm nhập vào mảng cho vay tiêu dùng sẽ giúp họ có thể phát huy được các mảng khác trong tập đoàn.

Trong tháng 7 vừa qua, MUFG đã hoàn tất việc mua 74,9% cổ phần của công ty tín dụng Fullerton với giá ước tính khoảng 2 tỉ đô la Mỹ để tham gia vào thị trường bán lẻ và tín dụng tiêu dùng của Ấn Độ. Điều đó cho thấy chiến lược đón đầu xu hướng tái cơ cấu các thị trường tài chính tiêu dùng ở các quốc gia châu Á của MUFG sau giai đoạn phát triển nhanh.

Tài sản trong tay những người khác nhau có giá trị khác nhau. Đối với các công ty tài chính tiêu dùng nội địa, có thể giá trị của ngành tài chính tiêu dùng đã đạt đỉnh; nhưng đối với các doanh nghiệp nước ngoài thì họ vẫn thấy đây là một mảnh đất đầy tiềm năng đang chờ khai phá.

(*) CFA (**) BUH

Theo TheSaiGonTimes