Trong báo cáo chiến lược thị trường mới phát hành, CTCP Chứng khoán KB Việt Nam (KBSV) nhận xét, trong năm 2022, tăng trưởng cung tiền M2 đạt mức thấp kỷ lục, ước đạt 6 – 7% so với mức bình quân 14% cho giai đoạn 2012 – 2021.

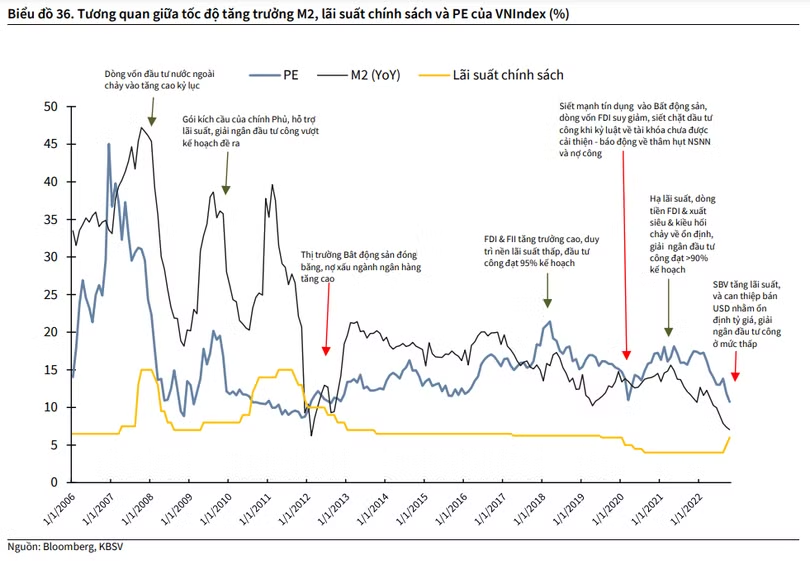

KBSV cho rằng cung tiền M2 là yếu tố có tác động mạnh lên diễn biến thị trường chứng khoán (TTCK). Các giai đoạn M2 tăng mạnh, đi kèm với mặt bằng lãi suất ở mức thấp và dòng tiền dồi dào chảy vào TTCK giúp VN-Index tăng điểm và ngược lại.

Nhìn lại giai đoạn 2006 – 2007, 2009, 2016 – 2017, 2020 – 2021, TTCK trong nước đều có xu hướng tăng trưởng mạnh đi kèm với cung tiền M2 tăng cao (lớn hơn 14%).

Trong khi đó, giai đoạn 2011, 2018 và 2022, thị trường lại có xu hướng điều chỉnh khi cung tiền M2 tăng trưởng thấp (thấp hơn 12,5%) trước các yếu tố bất lợi bên trong và bên ngoài.

|

Theo KBSV, có 2 nguyên nhân khiến cung tiền sụt giảm. Trước hết là do chính sách tiền tệ của Ngân hàng Nhà nước (NHNN). Khi tỷ giá và thị trường ngoại tệ bị chịu áp lực do cân đối cung cầu ngoại tệ và thị trường quốc tế có diễn biến bất lợi đã gây áp lực lên thị trường trong nước, buộc NHNN phải bán ngoại tệ.

Ngoài ra, chi tiêu giải ngân đầu tư công của chính phủ ở mức thấp cũng làm giảm cung tiền. Theo Bộ Tài chính, ước tỷ lệ giải ngân vốn đầu tư công của cả nước 11 tháng năm 2022 mới đạt 52,43% kế hoạch.

Tăng trưởng cung tiền năm 2023 sẽ ra sao?

Về mặt tích cực, NHNN sẽ có dư địa để nới lỏng chính sách khi áp lực tỷ giá và lạm phát được dự báo bớt căng thẳng hơn so với năm 2022.

Theo đó, NHNN có thể khởi động lại nghiệp vụ mua USD trong bối cảnh nguồn cung ngoại tệ tốt đến từ thặng dư thương mại, kiều hối và FDI, vay nợ ròng nước ngoài, giúp tăng dự trữ ngoại hối và hỗ trợ thanh khoản hệ thống.

Tỷ lệ thực hiện giải ngân vốn đầu tư công cũng được kỳ vọng cải thiện đạt trên 80% kế hoạch, giúp khơi thông nguồn vốn bị tắc nghẽn ở kho bạc.

Ngược lại, về tác động tiêu cực, nhu cầu vay vốn mới của các doanh nghiệp và hộ gia đình dự báo suy giảm do mặt bằng lãi suất ở mức cao, trong khi điều kiện kinh doanh vẫn chưa được cải thiện. Thanh khoản hệ thống dù được tin rằng sẽ bớt căng thẳng nhưng vẫn cần thời gian dài để quay về mức ổn định.

Bên cạnh đó, thị trường trái phiếu doanh nghiệp cũng là một nhân tố đáng chú ý khi áp lực đáo hạn vào năm 2023 là rất lớn.

Theo nhóm phân tích, một lượng tín dụng đáng kể sẽ được sử dụng với mục đích tất toán TPDN, khiến nguồn cung tín dụng bị thu hẹp.

Hơn nữa, trong kịch bản tiêu cực nợ xấu ngân hàng tăng mạnh do sự đổ vỡ của thị trường TPDN, hoạt động cho vay của các ngân hàng nhiều khả năng bị thu hẹp đáng kể khiến cung tiền tăng trưởng chậm lại.

Cùng chung quan điểm, CTCP Chứng khoán Rồng Việt (VDSC) cũng kỳ vọng thanh khoản hệ thống ngân hàng sẽ cải thiện trong năm 2023.

Ngoài những yếu tố như NHNN tăng tích trữ ngoại tệ, cải thiện tốc độ giải ngân vốn đầu tư công, nhóm phân tích của VDSC cho rằng việc tín dụng tăng trưởng chậm hơn cùng với việc huy động vốn tích cực hơn cũng sẽ góp phần hỗ trợ thanh khoản của hệ thống.

Theo ước tính của VDSC, tăng trưởng tín dụng năm 2023 sẽ đạt 11 – 12% trên cơ sở tăng trưởng chậm lại ở lĩnh vực bất động sản, tiêu dùng và nhu cầu vay vốn ở lĩnh vực ưu tiên vẫn còn lớn với sự giúp sức của gói hỗ trợ lãi suất 2%./.