Tổng Công ty Mobifone, đứa con cưng của Nhà nước, vừa cho biết họ đang tiến hành các thủ tục đầu tiên để thoái vốn khỏi 2 ngân hàng là Ngân hàng Tiên Phong (TPBank) và SeABank. Theo thông tin từ website của SeABank, Mobifone được xem là cổ đông chiến lược (nắm giữ 6% đến thời điểm 2012). Mobifone cũng đồng thời lại là cổ đông chiến lược của TBBank trước đây, với tỷ lệ nắm giữ khi đó là hơn 12%. Thực tế, Mobifone mới tách ra khỏi Tập đoàn Bưu chính Việt Nam (VNPT) trong thời gian gần đây.

Một gương mặt khác có lẽ cần phải kể đến là Tập đoàn Dệt may Việt Nam (Vinatex) với những khoản đầu tư đã từng hiện diện ở 5 ngân hàng, bao gồm ACB, Techcombank, Eximbank, Maritime Bank và Navibank. Mặc dù tính về tổng thể lượng vốn đầu tư không cao, song Vinatex lại sử dụng chiến lược rải tiền vào nhiều ngân hàng.

Bỏ tiền mua cổ phần ngân hàng từng được xem là chiến lược “thời thượng” của các tập đoàn và tổng công ty. Nhưng giờ các doanh nghiệp nhà nước đang chịu sức ép thoái vốn ngoài ngành. Với thời hạn chỉ còn 3 tháng, liệu họ có làm được khi tình hình thoái vốn chỉ mới đi được nửa chặng đường?

Ma lực kinh doanh ngân hàng

Hệ quả của giai đoạn kinh tế tăng trưởng nóng năm 2007 sau khi gia nhập Tổ chức Thương mại Thế giới (WTO) tạo ra sự ưu ái nghiễm nhiên cho ngành ngân hàng. Cổ phiếu ngân hàng bỗng chốc hấp dẫn cả giới tư nhân lẫn nhà nước. Ở thời điểm đó, hàng loạt hồ sơ xin cấp phép thành lập ngân hàng được trình duyệt, có lúc con số lên đến trên 25, với quy mô hơn 1.000 tỷ đồng. Trong số đó, có mặt cả các ông lớn, chẳng hạn như hồ sơ xin thành lập Ngân hàng Hồng Việt của Tập đoàn Dầu khí Việt Nam (PetroVietnam - PVN). Cuối cùng, hồ sơ này không thành vì PVN phải rút vốn theo yêu cầu của Nhà nước. Dù vậy, lúc đó, PVN cũng đã nhanh chân đầu tư vào ngân hàng khác (hơn 9,5% ở GPBank).

Đến năm 2008, Ngân hàng Nhà nước dừng cấp phép thành lập mới ngân hàng và giữ nguyên cho đến tận ngày nay. Khi cánh cửa thành lập mới đóng lại thì số ngân hàng đang hoạt động nắm lấy cơ hội để trở thành những “kẻ quý hiếm”. Quá trình rót vốn vào những ngân hàng này cũng được khuyến khích bởi yêu cầu về vốn pháp định trong lĩnh vực kinh doanh ngân hàng (lên đến con số 3.000 tỷ đồng). Quy định này một thời từng được ví là vòng kim cô siết chặt các ngân hàng và áp lực nặng nề nhất đã đè lên những ngân hàng nông thôn nhỏ bé mới “lơ ngơ” bước lên thành thị. Lấy ví dụ về PGBank. Vốn điều lệ của ngân hàng này từ mức 135 tỷ đồng trong năm 2005 đã tăng lên lần lượt 1.000 tỷ đồng, 2.000 tỷ đồng và 3.000 tỷ đồng vào các năm 2007, 2009 và 2010. Một số ngân hàng thậm chí còn không thể tăng vốn đúng thời hạn đặt ra.

Khi các “cô gái quê” thay áo mới, những đại gia nhà nước cũng tranh thủ quá trình này để nhảy vào sở hữu. Những cái tên ngân hàng lần lượt xuất hiện trong phần lớn bảng tài sản của gần 11 tập đoàn và 10 tổng công ty lớn (chiếm 87,1% tổng vốn chủ sở hữu của doanh nghiệp nhà nước - theo Viện Nghiên cứu và Quản lý Kinh tế Trung ương - CIEM năm 2012).

Có thể liệt kê như ông lớn ngành điện EVN với Ngân hàng An Bình, Tập đoàn Dệt may Vinatex với Navibank, Tập đoàn Dầu khí PVN với OceanBank, Tập đoàn Cao su với SHB. Ở thời điểm đó, có một số đi theo chiến lược gắn liền hình ảnh ngân hàng và tập đoàn, chẳng hạn như Viettel - Ngân hàng Quân Đội, hay Tập đoàn Hàng Hải (nay là Tổng Công ty) với Ngân hàng Hàng Hải - Maritime Bank, Tập đoàn Xăng dầu Petrolimex và Ngân hàng Xăng dầu PGBank (sở hữu đến 40%).

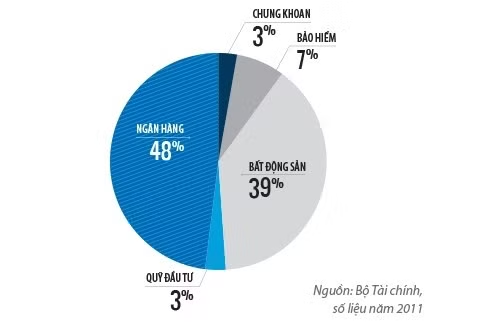

Theo số liệu Bộ Tài chính tính đến cuối năm 2010, các tập đoàn, tổng công ty đã đầu tư hơn 20.000 tỷ đồng vào lĩnh vực tài chính, riêng ngân hàng chiếm 46,4% trong số đó. Thực tế, tỷ lệ này đã giảm so với thời điểm năm 2006 (ở mức 62%) vì những công ty nhà nước vào giai đoạn sau, từ năm 2008-2010, lại ưa thích đầu tư vào chứng khoán và bất động sản.

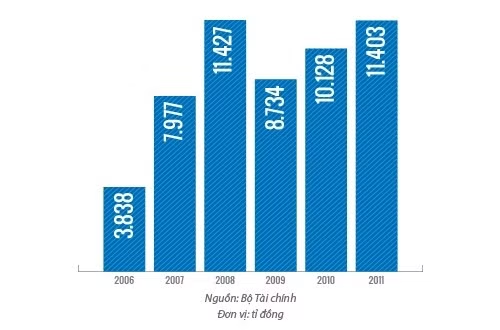

Số vốn đầu tư vào ngân hàng của các tập đoàn, tổng công ty Nhà nước qua các năm.

Vì sao các công ty nhà nước lại muốn sở hữu nhiều ngân hàng đến thế? Chắc chắn không phải vì lợi nhuận kinh doanh của ngành, mà là khả năng điều chỉnh dòng vốn vay của ngân hàng. Phần lớn các tập đoàn nhà nước khi có “góp của” vào ngân hàng sẽ được ưu đãi không những về các khoản vay với lãi suất thấp, mà còn là các dự án được chỉ định. Với nhiều ngân hàng, tham gia vào các dự án này dường như nhận được sự đảm bảo “ngầm” về mức độ rủi ro thấp nhất của dự án.

Trên thực tế, luật các tổ chức tín dụng không cho phép ngân hàng cấp tín dụng đến các cổ đông là pháp nhân có đại diện góp vốn. Tuy nhiên, không phải lúc nào quy định này cũng được đảm bảo. Tài liệu của Chương trình Giảng dạy Kinh tế Fulbright dẫn lại trường hợp của EVN và ABBank cho thấy năm 2010, ABBank đầu tư trái phiếu trị giá 1.000 tỷ đồng của EVN. Còn trước đó, năm 2007, ABBank cũng đã từng mua lại và bảo lãnh phát hành trái phiếu của EVN. Ở thời điểm đó, việc cấp tín dụng qua kênh trái phiếu chưa được xem là tăng trưởng tín dụng như hiện nay. Ở phía ngược lại, ABBank cũng được lợi. Sau khi tham gia vào ABBank, EVN mở tài khoản tiền gửi tại đây. Doanh số tiền gửi của EVN trong năm 2010 và 2011 lần lượt là 24.000 tỷ đồng và 9.500 tỷ đồng, một con số đáng kể ở thời điểm thanh khoản ngân hàng bị thiếu hụt trầm trọng. Hiện tượng này cũng phổ biến với các ngân hàng khác.

Các ngân hàng cũng kiếm được thêm hợp đồng tín dụng béo bở từ những mối quan hệ thân hữu với các doanh nghiệp nhà nước. Chẳng hạn như hồi tháng 12.2014, Techcombank và Vietnam Airlines đã ký 2 hợp đồng tín dụng trị giá lên đến gần 2.000 tỷ đồng, trong đó có 1.000 tỷ đồng vay dài hạn để mua máy bay.

Cơ cấu đầu tư vào lĩnh vực tài chính của các tập đoàn, tổng công ty Nhà nước.

Tất nhiên, không loại trừ trường hợp các tập đoàn nhà nước cũng nhận được nhiều ưu đãi từ Chính phủ, vì đôi khi các tập đoàn này có những dự án quy mô quá lớn hoặc nghiêng về giá trị xã hội nhiều hơn. Tuy nhiên, với giới ngân hàng thì việc “ăn theo” các dự án lớn của cổ đông nhà nước sẽ mang lại nhiều giá trị về kinh tế.

Một hệ quả thấy rõ là chỉ sau 5 năm tăng cường sở hữu, ma trận sở hữu trên thị trường ngân hàng ngày một dày đặc hơn. Đó là chưa kể đến các công ty tài chính và công ty chứng khoán có thể là “sân sau” nằm dưới quyền sở hữu của tập đoàn, tổng công ty nhưng NCĐT không tìm được thông tin rõ ràng.

Và rồi sẽ là những hệ lụy. Kết quả kinh doanh không tốt của nhiều ngân hàng trong giai đoạn này có thể nói là bài học cho các doanh nghiệp nhà nước. Có đến 6 trong số 9 ngân hàng đầu tiên bị Ngân hàng Nhà nước công khai thuộc diện yếu kém cần tái cấu trúc đang có cổ đông lớn quan hệ sở hữu trực tiếp hoặc gián tiếp với Nhà nước, theo một báo cáo của Fulbright ghi nhận. Còn sau này, OceanBank là một ví dụ điển hình. Có cổ đông lớn là PVN (nắm giữ đến 20%) nhưng OceanBank vẫn còn những sai phạm trong hoạt động và kết quả là bị Ngân hàng Nhà nước mua lại với giá 0 đồng.

Đường dài thoái vốn

Yêu cầu các doanh nghiệp nhà nước thoái vốn khỏi ngân hàng được đưa ra từ năm 2012, cùng thời điểm với yêu cầu tái cấu trúc hệ thống ngân hàng. Mặc dù chịu sức ép từ đó cho đến nay, tình hình thoái vốn vẫn chỉ mới đi được nửa đường trong khi hạn định cuối năm 2015 đã gần tới.

Cho đến nay, thị trường chỉ ghi nhận số ít thương vụ rút lui của các doanh nghiệp nhà nước khỏi ngân hàng. Có thể kể đến Vinacomin thoái vốn khỏi SHB (4,09%), Vinatex thoái vốn khỏi Navibank (nay là Ngân hàng Quốc Dân), Tập đoàn Cao su thu về 335,78 tỷ đồng từ Ngân hàng SHB, Vietnam Airlines cũng đã thoái vốn khỏi Techcombank.

Khó khăn lớn nhất đối với các thương vụ thoái vốn này vẫn là người mua. Chẳng hạn như Tập đoàn EVN đã giảm tỷ lệ nắm giữ 21,27% ở ABBank xuống còn 16%, nhưng người mua lại không phải ai khác mà chính là cổ đông lớn còn lại của ABBank (Công ty Geleximco) với giá chuyển nhượng là mệnh giá, tức bằng giá gốc mà EVN đã đầu tư. Trước đó, EVN đã từng bán đấu giá công khai thất bại vào năm 2013; một số cho rằng nguyên nhân là do giá chào bán quá cao.

Việc đấu giá thất bại là phổ biến trong bất kỳ một thương vụ M&A nào. Ngoài yếu tố thị trường đi xuống, một phần cũng vì các doanh nghiệp nhà nước mắc kẹt với những quy định liên quan đến tài sản của mình, nhất là yêu cầu bảo toàn vốn đầu tư ngoài ngành ở Nghị định 71/2013 trước đây.

Lấy ví dụ về EVN. Năm 2013, đợt đấu giá hơn 25 triệu cổ phần lần đầu của EVN thất bại. Sau đó số cổ phần này được chính Geleximco mua lại. Đến năm 2014, Thủ tướng Chính phủ ra quyết định tạm hoãn đấu giá sổ cổ phần ngân hàng EVN đang nắm giữ, mà giao cho Ngân hàng Nhà nước tìm kiếm đối tác phù hợp. Mới đây, ngày 14.9, EVN tiếp tục rao bán 17% cổ phần của ABBank (bao gồm cả 16% EVN nắm giữ và 1% còn lại là của Tổng Công ty Điện lực Hà Nội) với giá cổ phần bằng mệnh giá.

Trường hợp tương tự là Vinatex. Nhưng việc thoái vốn của Vinatex dù sao cũng dễ thực hiện, vì phần vốn đầu tư của Vinatex ở các ngân hàng là rất nhỏ, như khoản đầu tư ở ACB chỉ có 30 tỷ đồng.

Nếu như chủ cũ chịu “buông tay” một chút thì con đường thoái vốn có lẽ không đến nỗi nào. Trường hợp điển hình gần đây nhất là của GPBank. Theo Thống đốc Nguyễn Văn Bình, GPBank đã có không ít cơ hội để cổ đông cũ bán mình cho nhóm nhà đầu tư mới, nhưng cuối cùng thất bại cũng vì không thỏa thuận được giá cả. Kết quả cuối cùng, GPBank cũng nối gót VNBC và OceanBank về “đầu quân” cho... Ngân hàng Nhà nước.

Ở khía cạnh khác, những tập đoàn không sở hữu đủ cổ phần chi phối ở ngân hàng thì cũng không mặn mà chuyện nắm giữ các ngân hàng. Tuy nhiên, điều này hoàn toàn khác với những khoản đầu tư ngân hàng có quy mô lớn, bởi thoái vốn cũng đồng nghĩa với việc từ bỏ những quyền lực của ngân hàng.

Là công ty nhà nước có quy mô vốn điều lệ lớn nhất trong số các ông lớn ở Việt Nam, PVN trong quá trình thoái vốn khỏi lĩnh vực tài chính lại tạo ra thêm ngân hàng mới, bằng cách hợp nhất ngân hàng yếu kém là Ngân hàng Phương Tây với Công ty Tài chính PVFC của mình và hình thành nên PVCombank (tỉ lệ sở hữu 52%). PVN hiện đã chuyển giao phần vốn này cho Ngân hàng Nhà nước quản lý. Trong khi đó, phần vốn 20% tại OceanBank đã được chuyển về quyền sở hữu của Ngân hàng Nhà nước dưới mô hình hoạt động ngân hàng trách nhiệm hữu hạn. Về bản chất, chúng vẫn thuộc sở hữu của Nhà nước, chỉ là khác người đại diện và người đại diện này không kinh doanh lấy lời hoặc có động cơ đi vay vốn.

Tuy nhiên, trong công cuộc thoái vốn cũng đã ghi nhận những điểm sáng tích cực từ mặt quản lý. Đó là việc Chính phủ đã có nhiều biện pháp tháo gỡ tình trạng thoái vốn ì ạch này. Bên cạnh khả năng thoái vốn dưới mệnh giá, Chính phủ cũng đã cho phép đầu mối là Tổng Công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) tham gia mua lại vốn đầu tư tại các ngân hàng. Trong trường hợp SCIC không mua lại được, các ngân hàng thương mại nhà nước sẽ là đầu mối thứ hai.

Giải pháp tập trung mua lại quyền sở hữu cũng từng là kinh nghiệm thành công của Nhật. Năm 2001, Nhật gặp tình huống các doanh nghiệp trì hoãn việc thoái vốn khỏi ngân hàng. Sau đó, nước này thành lập một công ty mua cổ phần ngân hàng (BSPC). Các ngân hàng vi phạm quy định về sở hữu chéo sẽ phải thoái vốn bằng cách bán cổ phần cho công ty nói trên. Sau đó, BSPC sẽ bán lại cho nhà đầu tư bên ngoài theo một lộ trình nhất định nào đó.

Hãy quay trở lại với Việt Nam. Hồi đầu tháng 9, Chính phủ đã yêu cầu các tập đoàn, tổng công ty báo cáo về tình hình thoái vốn. Trước đó, theo báo cáo của Ban Chỉ đạo đổi mới và phát triển doanh nghiệp, trong 6 tháng đầu năm 2015, các tập đoàn, tổng công ty đã thoái được 3.368 tỷ đồng khỏi 5 lĩnh vực (bao gồm bất động sản, chứng khoán, ngân hàng, bảo hiểm, quỹ đầu tư). Không có số liệu cụ thể, nhưng theo nhận định của ban này, tình hình thoái vốn ở ngân hàng diễn ra chậm chạp. Số vốn từ nay đến cuối năm cần thoái trong 5 lĩnh vực trên là khoảng 19.454 tỷ đồng.

Nếu chuyển hình thức sở hữu theo kiểu về một mối để dễ xử lý như nêu trên thì đích đến xử lý các khoản vốn đầu tư ngoài ngành của tập đoàn Nhà nước trong cuối năm 2015, dù chỉ còn chưa tới 3 tháng, có vẻ như vẫn còn hy vọng.

Theo Nhịp cầu Đầu tư