Ngày 6-3 vừa qua, PDR đã ký hợp tác ba bên với Công ty cổ phần Đầu tư và Phát triển Bất động sản An Gia và Quỹ đầu tư Creed Group để đầu tư dự án River City tại quận 7, TP HCM với số tiền hợp tác lên đến 500 triệu USD. Dự án River City, tiền thân là The EverRich 2 có tổng diện tích 11,25 ha, với khoảng 8.000 căn hộ, tổng vốn đầu tư khoảng 12.000 tỉ đồng.

Đây là bước đi đầy tham vọng của PDR, sau khi đã mạnh tay tăng vốn điều lệ từ 1.300 tỷ đồng lên hơn 2.000 tỷ đồng hồi tháng 9/2015.

Hợp tác kinh doanh đôi bên cùng có lợi là lẽ thường tình, tuy nhiên không ít người sẽ đặt câu hỏi tại sao một quỹ đầu tư nổi tiếng khôn ngoan như Creed Group lại đổ số tiền không nhỏ vào một công ty vốn có biệt danh ‘chúa chổm’?!

Nợ như ‘chúa chổm’

Doanh nghiệp khó tránh khỏi việc sử dụng các đòn bẩy tài chính, nhất là đối với một công ty hoạt động trong lĩnh vực BĐS như Phát Đạt. Tăng vay nợ giúp doanh nghiệp có thêm nguồn vốn kinh doanh, đồng thời tăng tỉ lệ lợi nhuận ròng trên vốn chủ sở hữu (ROE). Tuy nhiên đây cũng là con dao hai lưỡi cực kỳ nguy hiểm nếu doanh nghiệp không có dòng tiền lành mạnh.

Theo BCTC 2015 hợp nhất của PDR, tính tới thời điểm 31/12/2015, nợ phải trả của công ty tăng nhanh lên mức 5,27 nghìn tỷ đồng, so với 4,58 nghìn tỷ cùng kỳ năm 2014, trong đó nợ ngắn hạn là 1,53 nghìn tỷ đồng, nợ dài hạn 3,74 nghìn tỷ đồng.

Không xét tới các pháp nhân ‘ôm’ trái phiếu của PDR, thì ‘chủ nợ’ lớn nhất của đại gia BĐS này vẫn là Ngân hàng Thương mại Cổ phần Đông Á (Đang thuộc diện kiểm soát đặc biệt của Ngân hàng Nhà nước) với dư nợ tính tới thời điểm cuối năm 2015 là 444,7 tỷ đồng, trong đó nợ đến hạn phải trả là 408,4 tỷ đồng.

Các khoản vay này đều được bảo đảm bằng giá trị quyền sử dụng đất (112.585 m2) và tài sản hình thành trong tương lai gắn liền với đất thuộc dự án The Ever Rich 2.

Được biết động thái phát hành thêm cổ phần để tăng vốn trong tháng 9 vừa qua chủ yếu nhằm xử lý khoản nợ trên.

Trong lúc này, trái phiếu vẫn là kênh huy động vốn hiệu quả nhất của PDR, với dư nợ tính tới 31/12/2015 là 2,05 nghìn tỷ đồng. Trong đó phải kể tới một số đối tác lớn như Cty CP Đầu tư Trọng Tín với 580 tỷ đồng, Cty CP Đầu tư Bách Chiến với 540 tỷ đồng. Công ty CP Trường Phát Lộc với gần 320 tỷ đồng hay Cty TNHH MTV Dịch vụ Quản lý Toàn Tâm với 260 tỷ đồng.

Phần lớn hơn 2 nghìn tỷ trái phiếu trên đều được ký trong năm 2011, đều có ngày đáo hạn là 31/12/2020 và đều chịu lãi suất 15%/ năm để phục vụ cho các dự án The Everrich 2 và The Everrich 3.

Đáng chú ý, Thành Tâm năm 2011 cũng đã ký thêm 1 HĐ HTKD có thời hạn 3 năm giá trị 300 tỷ VNĐ với PDR, nhằm giành quyền phát triển 484 căn hộ ở khối nhà E và L thuộc dự án The Everrich 2, tuy nhiên không lâu sau đó đã phải gia hạn hợp đồng trên đến năm 2020.

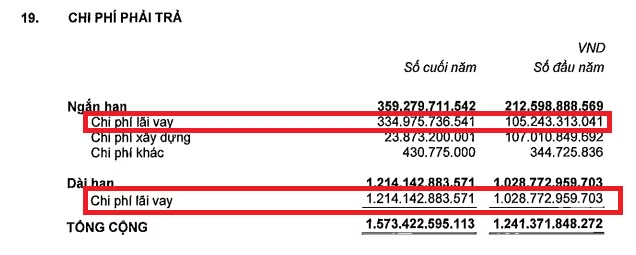

Hệ quả của chính sách quá phụ thuộc vào đòn bẩy tài chính đã khiến lãi phải trả ngắn hạn lũy kế của PDR tăng hơn gấp 3 lần so với thời điểm chốt sổ năm 2014, từ 105 tỷ lên 335 tỷ đồng. Lãi vay dài hạn tăng từ 1.029 tỷ lên 1.214 tỷ đồng

Chi phí lãi vay 'khổng lồ' của PDR.

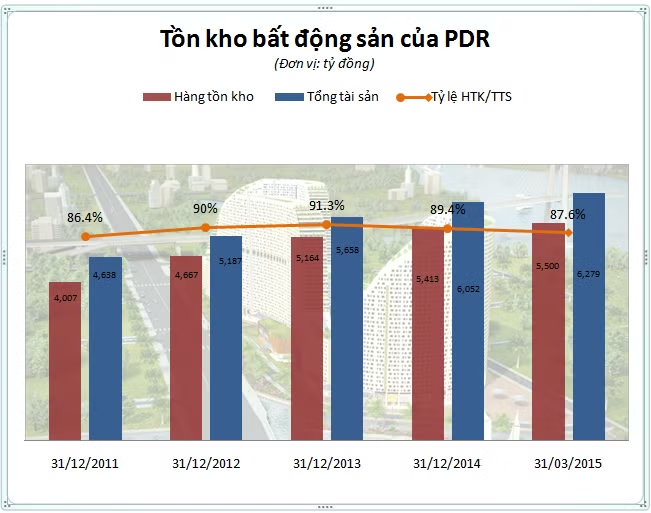

Dẫu biết trong lĩnh vực kinh doanh BĐS, hàng tồn kho nghìn tỷ đồng không phải là hiện tượng hiếm gặp, nhất là khi mà thị trường BĐS mới phục hồi. Thế nhưng, tỷ lệ hàng tồn kho luôn chiếm hơn 80% tổng tài sản trong khoảng thời gian dài như PDR lại là việc “xưa nay hiếm”, khiến dư luận phải đặt ra câu hỏi về năng lực quản trị của công ty này.

Dấu hỏi về năng lực quản trị

Tại sao PDR lại có thể thu hút được lượng vốn khổng lồ như vậy? Câu trả lời dễ hiểu nhất là các dự án The Everrich 2 và 3 đều được khởi động thu hút vốn trong giai đoạn BĐS chưa bước vào thời kỳ đóng băng, nhu cầu về căn hộ cao cấp, biệt thự ở khu vực TP. Hồ Chí Minh vẫn được cho là khá tốt ở thời điểm đó.

Tỷ lệ hàng tồn kho/ Tài sản của PDR luôn cao hơn 80% trong 5 năm qua. Đồ họa: HL

Tuy nhiên, khủng hoảng thị trường BĐS suốt 3 năm sau đó (2012-2014) đã khiến các dự án trên gặp khó khăn nghiêm trọng. Mặc dù vậy, kể cả từ khi thị trường có dấu hiệu ấm hơn từ đầu năm 2015, tiến độ ở các dự án trên vẫn không có nhiều tiến triển.

Chỉ tính riêng dự án ‘đinh’ là The Everrich 2, mặc dù được khởi công từ năm 2011 và dự kiến hoàn thành trong 36 tháng, tuy nhiên tới thời điểm hiện tại, trong số 12 khối tòa nhà, mới chỉ thi công xong phần đóng cọc của các khối nhà A, D, hoàn thành phần thô của khối nhà B đến tầng thứ 12. Chỉ có khối nhà C là đã hoàn thiện và tiến hành bàn giao cho một sốkhách hàng.

Hệ quả là chỉ tiêu hàng tồn kho của PDR tăng mạnh từ 4 nghìn tỷ đồng năm 2011 lên 5,4 nghìn tỷ cuối năm 2014, và chạm đỉnh hơn 6 nghìn tỷ cùng kỳ năm 2015. Trong đó riêng dự án The Everrich 2 đã chiếm 2/3 con số trên.

Các chỉ số tài chính của PDR đều rất kém an toàn so với những ông lớn cùng ngành khác. Đồ họa: NĐ

So với một số ‘ông lớn’ cùng ngành khác, sức khỏe tài chính của PDR rõ ràng đang có vấn đề. Tỷ số thanh khoản nhanh, thể hiện khả năng trả nợ ngắn hạn của công ty, chỉ đạt 0,21, so với FLC (1,68), VIC (0,60) hay ‘bê bết’ như VCG vẫn còn đạt tới 0,61, có nghĩa rằng cứ mỗi 21 đồng tài sản ngắn hạn (không tính hàng tồn kho) lại phải gánh 100 đồng tiền nợ ngắn hạn, đe dọa khả năng thanh toán của công ty nếu tồn kho không được xử lý nhanh chóng trong thời gian tới.

Điều này dấy lên những lo ngại về năng lực của HĐQT doanh nghiệp này. Nhất là khi mà những người đứng đầu PDR liên tục ‘hụt hơi’ với các nghị quyết kế hoạch của mình trong nhiều năm qua. Doanh thu thuần trong năm 2015 chưa đạt 50% mục tiêu đặt ra đầu năm (448,6 tỷ so với 964 tỷ đồng), lợi nhuận kế toán trước thuế chỉ đạt 2/3 (hơn 200 tỷ so với 300 tỷ).

Mục đích của liên doanh 500 triệu USD?

Với tình hình tài chính ảm đạm như vậy, một loạt các thương vụ đầu tư tài chính trong năm 2015 của PDR khiến người ta không khỏi giật mình.

Tháng 6/2015, PDR mua lại 99,50% cổ phần của Cty TNHH Luyện cán thép Hiệp Phát tại thành phố Cam Ranh, Khánh Hòa, sau đó tiến hành tăng vốn điều lệ gấp…340 lần, từ 5 tỷ lên 1.700 tỷ đồng! Không ít người băn khoăn rằng tại sao đang nợ ‘đầm đìa’ như vậy mà PDR lại có tiền để đổ thêm một lượng vốn khổng lồ vào Hiệp Phát?!

Được biết ngành nghề kinh doanh chính của Hiệp Phát là kinh doanh Bất động sản, khai thác đá, cát, sỏi và đất sét.

Cũng trong khoảng thời gian này, PDR tiếp tục thành lập Cty TNHH MTV Đầu tư Phát Đạt với vốn điều lệ 800 tỷ đồng. Ngoài ra, công ty này còn giành ra ngót ngét 350 tỷ đồng đầu tư vào 5 công ty liên kết khác.

Như vậy tổng số vốn PDR đổ vào các công ty con, công ty liên kết trong năm ngoái đã lên tới 2.848 tỷ đồng, vượt xa con số 52 tỷ đồng năm 2014. Ngược lại, PDR không hề đầu tư một đồng nào vào lĩnh vực này trong 2 năm trước đó.

Cũng trong năm ngoái, PDR đã gây xôn xao dư luận bằng thương vụ chuyển nhượng một dự án nghỉ dưỡng tại Nha Trang.

Cụ thể, ngày 23/09/2015, PDR đã sử dụng dự án Khu nghỉ dưỡng Westin & Spa Cam Ranh để góp vốn thành lập Công ty Cổ phần Đầu tư Phát Đạt Nha Trang (PĐNT) với vốn điều lệ 168 tỷ đồng, trong đó PDR chiếm tới 97% cổ phần, tương đương giá trị sổ sách quyền sử dụng đất cùng chi phí đầu tư ban đầu của dự án.

Tuy nhiên đúng 3 tháng sau, ngày 24/12/2015, PDR đã chuyển nhượng toàn bộ cổ phần sở hữu trong PĐNT cho Cty Cổ phần Đầu tư Thương mại Dịch vụ T.A.M với giá 220 tỷ đồng.

Phối cảnh dự án Khu nghỉ dưỡng Westin & Spa Cam Ranh có tổng mức đầu tư 959 tỷ đồng tại Cam Ranh - Khánh Hòa.

Như vậy, bằng cách lập và chuyển nhượng vốn góp công ty con, PDR đã có thể sang tay dự án một cách dễ dàng chỉ sau một thời gian ngắn, bỏ túi ngót ngét 60 tỷ đồng.

Do đó, không ít ý kiến lo ngại rằng việc đầu tư mạnh tay vào các công ty con, công ty liên kết trong năm qua là bước đệm để PDR rút vốn khỏi các dự án ‘khó nhai’ trong thời gian tới, đồng thời ‘sạch hóa’ báo cáo tài chính của mình.

Trở về với ‘cái bắt tay’ 3 bên giữa PDR, An Gia Investment và Creed Group, thành lập một công ty liên doanh để phát triển dự án River City (Thực chất là The Everrich 2).

Mục đích thật sự của các bên trong thương vụ này là gì thì hãy còn phải xem xét, tuy nhiên PDR có lẽ là bên được lợi nhất, bởi họ sẽ xóa được con số gần 4 nghìn tỷ hàng tồn kho dự án The Everrich 2 ra khỏi bảng cân đối kế toán mà không thay đổi tổng tài sản (Tăng danh mục đầu tư tài chính), giúp tình hình tài chính của công ty nhìn qua sẽ ‘sạch sẽ, ngăn nắp hơn’.

Về phần mình, một số ý kiến khẳng định cái mà liên minh An Gia - Creed Group ‘thèm khát’ nhất là các khu đất vàng trong tay PDR. Với khả năng tài chính hùng mạnh (hơn 5 tỷ USD), đây có thể là cách giải thích hợp lý nhất tại sao quỹ đầu tư Nhật Bản lại mạnh dạn đổ tiền vào một doanh nghiệp với rất nhiều dấu ‘chấm hỏi’ vây quanh như PDR.

Những diễn biến về ‘chuyện tình tay ba’ giữa PDR, An Gia Investment và Creed Group sẽ tiếp tục được ANTT.VN phân tích trong thời gian tới.

Theo ANTT.VN