Dự thảo tập trung sửa đổi, bổ sung 3 nhóm vấn đề: Thứ nhất, làm rõ phạm vi phát hành và giao dịch trái phiếu riêng lẻ; Thứ 2, bổ sung nhiều về điều kiện phát hành và hồ sơ phát hành TPDN; Thứ 3, yêu cầu doanh nghiệp minh bạch hơn trong hoạt động công bố thông tin.

Siết điều kiện phát hành TPDN

Theo dự thảo, trái phiếu riêng lẻ chỉ được phát hành và giao dịch trong phạm vi 100 nhà đầu tư, không kể nhà đầu tư chứng khoán chuyên nghiệp trong suốt vòng đời của trái phiếu. Qua đó, giảm bớt tình trạng doanh nghiệp chia nhỏ thành nhiều đợt phát hành và nhiều mã trái phiếu.

Dự thảo cũng bổ sung nhiều về điều kiện phát hành và hồ sơ phát hành TPDN, nhằm hạn chế tình trạng doanh nghiệp có quy mô vốn nhỏ phát hành trái phiếu với khối lượng lớn, tiềm ẩn rủi ro cho cả doanh nghiệp phát hành và nhà đầu tư mua trái phiếu.

Cụ thể, dự thảo Nghị định bổ sung quy định về khối lượng trái phiếu được phát hành đảm bảo dư nợ trái phiếu phát hành riêng lẻ không vượt quá 3 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất cung cấp.

Trường hợp doanh nghiệp muốn phát hành trái phiếu vượt quá 3 lần vốn chủ sở hữu thì lựa chọn kênh phát hành ra công chúng, với tiêu chuẩn, điều kiện cao hơn và công khai, minh bạch hơn.

Về tần suất phát hành, các đợt phát hành phải cách nhau tối thiểu 6 tháng và quy định trái phiếu phát hành trong mỗi đợt phải có cùng điều kiện, điều khoản.

Về lãi suất phát hành, dự thảo bổ sung quy định về trẫn lãi suất phát hành theo quy định tại điều 468 Luật Dân sự năm 2015 (không quá 20%/năm) và quy định chi phí trả lãi trái phiếu là chi phí lãi vay của doanh nghiệp khi xác định thu nhập tính thuế thu nhập doanh nghiệp theo quy định pháp luật về thuế. Theo đó, doanh nghiệp sẽ không thể phát hành trái phiếu với lãi suất quá cao, ảnh hưởng tiêu cực đến hoạt động thị trường vốn.

Về tổ chức tư vấn phát hành, buộc các doanh nghiệp phát hành phải có tổ chức phát hành là các công ty chứng khoán được phép thực hiện hoạt động tư vấn, trừ trường hợp tổ chức phát hành là công ty chứng khoán.

Về báo cáo tài chính trong hồ sơ, sửa theo hướng báo cáo tài chính năm trước liền kề của năm phát hành trong hồ sơ phát hành trái phiếu là báo cáo kiểm toán được chấp thuận toàn phần hoặc có ý kiến ngoại trừ không ảnh hưởng đến điều kiện phát hành và phải có tài liệu giải thích và có xác nhận của tổ chức kiểm toán về ảnh hưởng của việc loại trừ.

Cuối cùng, dự thảo Nghị định mới yêu cầu doanh nghiệp minh bạch hơn trong hoạt động công bố thông tin. Thời gian công bố thông tin trước các đợt phát hành được rút từ tối thiểu 10 ngày làm việc xuống tối thiểu 3 ngày làm việc.

Dự thảo Nghị định được xây dựng và ban hành theo quy trình thủ tục rút gọn để sớm triển khai thực hiện.

Theo quan điểm của Bộ Tài chính, đây là giải pháp mang tính cấp bách để quản lý, giám sát thị trường TPDN trong bối cảnh thị trường tăng trưởng “nóng”, các doanh nghiệp có xu hướng dịch chuyển vốn huy động từ kênh tín dụng ngân hàng sang kênh phát hành TPDN riêng lẻ.

|

Hạ nhiệt thị trường

Trước đó, như VietTimes đã đề cập, thực tiễn triển khai Nghị định số 163/2018/NĐ-CP một năm qua đã cho thấy những hiệu quả rõ nét, góp phần nâng cao tính công khai, minh bạch của việc huy động vốn trái phiếu, tạo điều kiện thuận lợi cho doanh nghiệp và nhà đầu tư tham gia vào huy động vốn; phát huy xứng đáng mục đích ban hành của Chính phủ.

Tuy nhiên, bên cạnh những mặt tích cực, việc triển khai thực hiện Nghị định 163 cũng đang bộc lộ không ít vấn đề. Nổi bật trong đó là tình trạng “lách” nghĩa vụ công bố thông tin.

Thực tế, qua kiểm tra trực tiếp tại một số tổ chức phát hành, bản thân Bộ Tài chính ghi nhận có nhiều hình thức huy động vốn qua kênh phát hành TPDN kém minh bạch, lợi dụng trái phiếu cho các mục tiêu đặc biệt của doanh nghiệp.

Bên cạnh đó, sự gia tăng của các nhà đầu tư cá nhân trên thị trường TPDN trong khi chưa tiếp cận đầy đủ thông tin về mục đích phát hành, tình hình tài chính, khả năng trả nợ, đặc điểm của trái phiếu, đồng thời thiếu khả năng phân tích, đánh giá…, tiềm ẩn nhiều rủi ro cho các nhà đầu tư này.

Đáng chú ý, có hiện tượng doanh nghiệp phát hành trái phiếu thành nhiều đợt không gắn với nhu cầu huy động vốn cho sản xuất - kinh doanh; doanh nghiệp có quy mô nhỏ, vốn chủ sở hữu thấp phát hành TPDN với khối lượng lớn, tiềm ẩn rủi ro cho cả doanh nghiệp phát hành và nhà đầu tư mua trái phiếu.

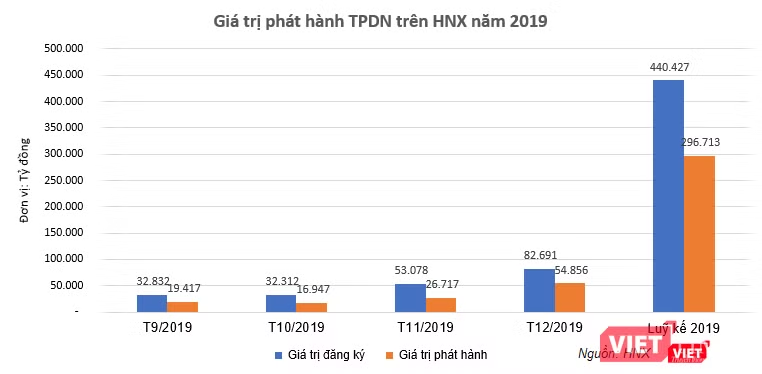

Theo số liệu thống kê của HNX, trong năm 2019, có 217 doanh nghiệp tham gia phát hành trái phiếu, huy động được 296.712 tỷ đồng, thông qua 905 đợt phát hành.

Với kết quả này, theo ước tính, dư nợ thị trường trái phiếu doanh nghiệp trong năm 2019 đạt trên 11% GDP, vượt mục tiêu mà chính phủ đề ra (dự kiến dư dư nợ thị trường trái phiếu doanh nghiệp đạt khoảng 7% GDP vào năm 2020 và khoảng 20% GDP vào năm 2030).

Trước đó, trong bản tổng hợp 11 tháng đầu năm, HNX ghi nhận có 28/177 doanh nghiệp có khối lượng phát hành trái phiếu vượt quá 3 lần vốn chủ sở hữu (chiếm 27,8% tổng khối lượng phát hành), trong đó 11 doanh nghiệp có khối lượng phát hành vượt 50 lần vốn chủ sở hữu, 6 doanh nghiệp có khối lượng phát hành vượt 100 lần vốn chủ sở hữu.

Đáng nói, trong số các doanh nghiệp phát hành trái phiếu với khối lượng lớn, một số doanh nghiệp không làm rõ mục đích sử dụng vốn và phương án bố trí nguồn thanh toán gốc, lãi trái phiếu. Để thu hút nhà đầu tư, nhiều doanh nghiệp phát hành trái phiếu với lãi suất cao, nhất là các doanh nghiệp bất động sản.

Trước sức nóng của thị trường TPDN, hạ tuần tháng 11/2019 vừa rồi, Bộ Tài chính đã phải ra văn bản khuyến nghị nhà đầu tư, đặc biệt là nhà đầu tư cá nhân không nên mua TPDN chỉ vì lãi suất cao.

Như từng phân tích, chỉ có một cơ chế quản lý, vận hành minh bạch, tuân thủ pháp luật thì mới mong nhận được sự tin tưởng của nhà đầu tư cả trong và ngoài nước, là nền tảng căn bản nhất để phát triển TPDN trở thành một cột trụ của thị trường tài chính.

Việc Bộ Tài chính xây dựng dự thảo để sớm có Nghị định sửa đổi, bổ sung một số điều của Nghị định 163/2018/NĐ-CP – dù Nghị định 163 mới chỉ đi vào hiệu lực một năm nay – là một bước đi cần thiết để sớm chấn chỉnh lại thị trường TPDN đang phát triển rất nóng và đang tiềm ẩn đầy rủi ro cho hệ thống./.