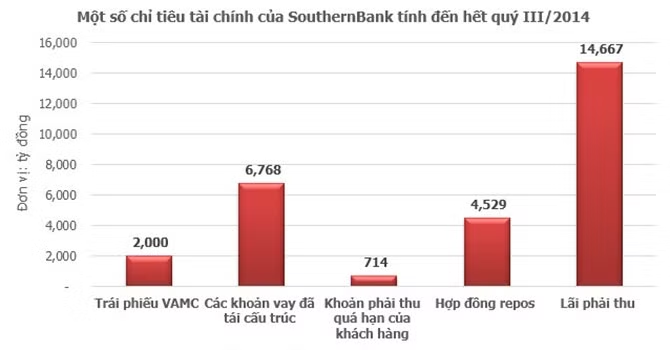

Theo HSC, SouthernBank có 4 rủi ro chính trước khi “về một nhà” với Sacombank. Thứ nhất, gia tăng 2.000 tỷ đồng trái phiếu VAMC và 6.768 tỷ đồng các khoản vay đã tái cấu trúc có thể hiện tại được ghi nhận là nợ Nhóm 1 với số lãi phải thu lớn.

Thứ hai, khả năng 714 tỷ đồng lỗ từ phải thu khách hàng quá hạn. Thứ ba, 4.529 tỷ đồng phải thu từ các hợp đồng mua bán lại cổ phiếu có thể vi phạm quy định của Thông tư 36.

Thứ tư, khả năng hoàn nhập các khoản lãi dự thu cộng dồn, và riêng chỉ con số này cũng đã vượt quá vốn điều lệ của SouthernBank (với giả định tỷ lệ lãi phải thu không thể thu hồi là 50% tổng số lãi phải thu là 7.500 tỷ đồng).

Sacombank sẽ phải tăng vốn sau khi “ôm” SouthernBank

Một rủi ro cho Sacombank đó là khoản lãi phải thu không thể thu hồi của SouthernBank. Sau khi sáp nhập, Sacombank sẽ phải hoàn nhập dự phòng và con số này sẽ ảnh hưởng đáng kể đến hệ số CAR (theo thừa nhận của ông Nguyễn Miên Tuấn, Phó Chủ tịch HĐQT Sacombank).

HSC cho biết, trên BCTC của SouthernBank, con số lãi phải thu tăng gấp nhiều lần từ 3.638 tỷ đồng vào năm 2011 lên 14.667 tỷ đồng vào Q3/2014 (tương đương 33,26% dư nợ vào Q3/2014 và bằng 366,68% vốn điều lệ của SouthernBank).

“Dĩ nhiên, chúng tôi không thể biết bao nhiều phần trăm trong số lãi phải thu này là lãi thu muộn khác với lãi không thể thu hồi. Tuy nhiên, giả định rằng một nửa số lãi phải thu này là không thể thu hồi (tương đương 7.500 tỷ đồng), đây là con số quá lớn đối với một ngân hàng quy mô trung bình như SouthernBank”, HSC bình luận.

Theo tính toán của HSC, nếu SouthernBank trừ đi 7.500 tỷ đồng từ vốn điều lệ, hệ số CAR sẽ giảm xuống dưới 0. Với ước tính này, trong tương lai, Sacombank sẽ phải hoàn nhập khoảng 7.500 tỷ đồng lãi phải thu không có khả năng thu hồi từ SouthernBank.

“Đây thực sự là gánh nặng đối với Sacombank khi hệ số CAR theo báo cáo là 11% đối với Saccombank hợp nhất vào cuối năm 2014 (theo tài liiệu M&A) và 9,87% riêng với Sacombank (theo tài liệu ĐHĐCĐ thường niên tháng 4/2015).

Hệ số CAR chỉ cao hơn 2% so với mức quy định tối thiểu là 9%, việc khấu trừ lãi phải thu từ vốn điều lệ như vậy có thể đẩy hệ số này của Sacombank về dưới mức quy định ngay lập tức. Do đó, Sacombank sẽ phải đối mặt với nhu cầu tăng vốn sau sáp nhập nếu muốn bảo vệ hệ số CAR”, HSC bình luận.

Tồn tại hai con số nợ xấu

HSC chỉ ra một thực tế, đó là có 2 con số nợ xấu đang tồn tại tính đến thời điểm cuối năm 2014 của SouthernBank.

Cụ thể, theo Cơ quan Thanh tra và Giám sát của NHNN, SouthernBank có 18.786 tỷ đồng nợ xấu (tương đương 45,6% tổng dự nợ 6 tháng đầu năm 2012), sau đó tăng lên 55,31% tổng dư nợ (tính đến tháng 10/2013).

Trong giai đoạn từ năm 2012 -2014, SouthernBank đã thu hồi 5.000 tỷ đồng nợ xấu, hoán đổi 1.444 tỷ đồng nợ xấu vào năm 2014 và 600 tỷ đồng nợ xấu vào năm 2014 cho VAMC và thực hiện tái cấu trúc 6.768 tỷ đồng nợ xấu. Do đó, nợ xấu của SouthernBank là khoảng 4.300 tỷ đồng vào cuối năm 2014, tương đương với 9,98% tổng dự nợ.

Trong khi tỷ lệ nợ xấu của SouthernBank theo báo cáo trên tài liệu M&A của chính ngân hàng chỉ là 5,92% vào cuối năm 2014.

“Như vậy chúng ta có hai con số khác nhau về tỷ lệ nợ xấu cuối năm 2014. Tỷ lệ 5,92% là con số đã kiểm toán trong khi đó con số 9,98% là kết quả của Thanh tra NHNN. Bất ngờ là kiểm toán đối với BCTC 2012 của PNB là AIS (Công ty TNHH Kiểm toán và Dịch vụ Tin học), một công ty kiểm toán rất nhỏ trong khi đó E&Y Việt Nam là đơn vị kiểm toán tư vấn cho kế hoạch sáp nhập”, HSC bình luận.

Theo HSC, về con số 2.044 tỷ đồng mệnh giá trái phiếu VAMC, ông Tuấn đã cho biết tổng số trái phiếu VAMC là 2.000 tỷ đồng đến cuối năm 2014. Do đó, chi phí dự phòng phải là 200 tỷ đồng (nếu là trái phiếu VAMC kỳ hạn 10 năm) hoặc 400 tỷ đồng mỗi năm (nếu là trái phiếu VAMC kỳ hạn 5 năm).

“Số trái phiếu VAMC này sẽ được chuyển sang cho Sacombank sau sáp nhập và làm tăng thêm 200-400 tỷ đồng vào chi phí dự phòng của Sacombank mỗi năm trong 5-10 năm tới”, ông Tuấn cho biết.

Đối với con số 6.786 tỷ đồng khoản cho vay đã tái cấu trúc trong giai đoạn từ 2012-2014 có khả năng được ghi nhận theo quy định của Quyết định 780 về tái cơ cấu thời gian trả vốn và lãi vay mà không yêu cầu điều chỉnh phân loại lại các khoản vay.

“Chúng tôi cũng không có thông tin về lãi phải thu chưa thu, dồn tích lại. Tuy nhiên, Quyết định này đã hết hiệu lực. Có hai khả năng ở đây. Một là, nếu những khoản vay này đã đươc phân loại là nợ xấu vào năm 2012, sau đó được tái cấu trúc theo Quyết định 780, số nợ này vẫn được ghi nhận là nợ xấu. Có nghĩa là 4.300 đồng nợ xấu vào cuối năm 2014 là một phần còn lại của 6.768 tỷ đồng nợ xấu (theo đó, có thể hơn 2.000 tỷ đồng nợ xấu đã được xử lý).

Khả năng thứ hai là những khoản vay này vẫn được phân loại là nợ Nhóm 1 vào năm 2012 sau tái cấu trúc. Có nghĩa là số nợ này vẫn là nợ Nhóm 1 và có khả năng kèm theo gánh nặng lớn về lãi phải thu dồn tích từ năm 2012-2014”, HSC bình luận.

Quan điểm của HSC nghiêng về giả định thứ hai. “Chúng tôi lưu ý rằng thường có hai báo cáo tài chính phổ biến đối với các ngân hàng. Thứ nhất là báo cáo kiểm toán và còn lại là báo cáo đặc biêt của cơ quan Thanh tra và Giám sát của NHNN. Việc phân loại khoản vay theo đó rất khác nhau theo từng loại báo cáo. Báo cáo đặc biệt từ NHNN nhiều khả năng phản ánh đúng giá trị tài sản của một ngân hàng hơn. Vấn đề là con số nợ xấu từ nguồn báo cáo này thường không được công bố rộng rãi”, HSC bình luận.

Theo Bizlive