Theo Báo cáo Khởi nghiệp Việt Nam 2022 của Nextrans, Việt Nam được đánh giá là điểm đến đầu tư nhiều triển vọng nhất trong khu vực Đông Nam Á, với nền kinh tế số đạt mốc 23 tỉ USD trong năm 2022 và đang hướng đến mục tiêu đạt 50 tỉ USD vào năm 2025, tốc độ tăng nhanh nhất khu vực.

Theo StartupBlink, Việt Nam đã tăng 5 bậc trong bảng xếp hạng khởi nghiệp lên vị trí thứ 54 trên toàn cầu, đứng thứ 5 trong khu vực Đông Nam Á và được kỳ vọng sẽ vượt vị trí hiện tại của Thái Lan (53 thế giới và thứ 4 Đông Nam Á) nếu vẫn duy trì được vị thế phát triển tốt của hệ sinh thái khởi nghiệp.

Đặc biệt, Việt Nam đang có những lợi thế nhất định về cơ sở hạ tầng cho việc chuyển đổi số. Tỷ lệ sở hữu điện thoại thông minh cao, với 70% dân số sử dụng Internet, thúc đẩy sự tăng trưởng của lĩnh vực thanh toán số thông qua các giao dịch trực tuyến. Từ đó kéo theo sự phát triển của các dịch vụ tài chính khác như cho vay, đầu tư, bảo hiểm.

Xét về giá trị đầu tư, tổng vốn đầu tư rót vào các công ty khởi nghiệp (startup) Việt trong năm 2022 ước đạt 22,6 tỉ USD, tốc độ tăng trưởng kép hàng năm giai đoạn 2020 – 2024 là 23,4%, theo dữ liệu của Statista. Số vốn đầu tư được dự báo sẽ tiếp tục tăng trong năm 2023 nhưng tốc độ tăng sẽ chậm hơn.

Quy mô ngành fintech của Việt Nam đã tăng đáng kể từ 39 công ty vào năm 2015, lên đến hơn 260 startup vào năm 2022. Theo Robocash Group, thị trường fintech Việt Nam có thể đạt mức giá trị lên đến 18 tỉ USD vào năm 2024.

") |

| Bản đồ hệ sinh thái fintech Việt Nam (Nguồn: Nextrans) |

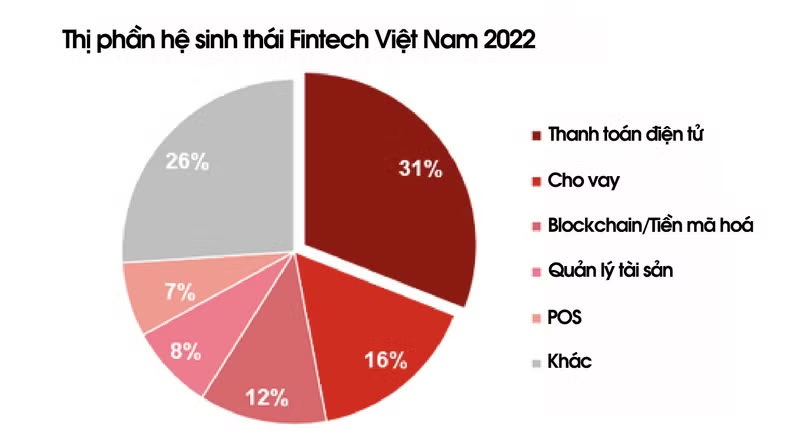

Theo phân khúc, các công ty khởi nghiệp fintech Việt Nam có thể được chia thành 5 ngành dọc: thanh toán điện tử, cho vay, quản lý tài sản (WealthTech), công nghệ bảo hiểm (InsurTech) và công nghệ chuỗi khối/tiền mã hóa (Blockchain/Crypto).

Sự trỗi dậy của thanh toán điện tử

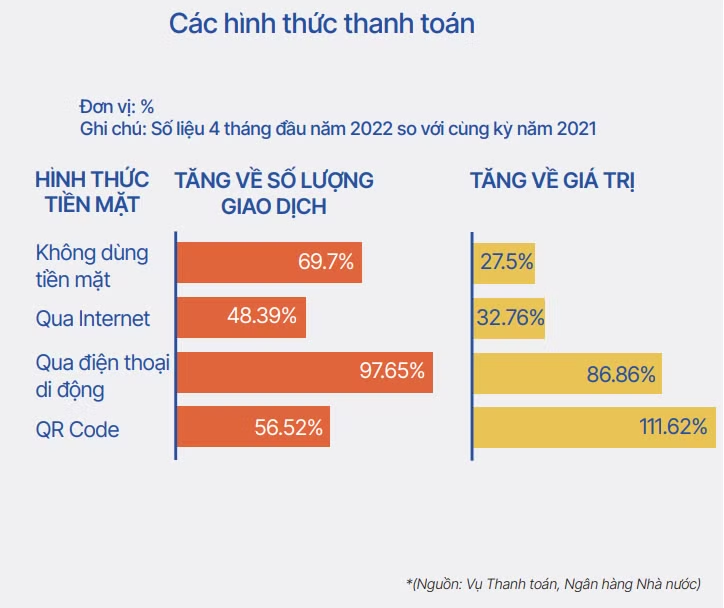

Thanh toán không tiền mặt trở nên ngày càng phổ biến tại Việt Nam. Theo Hiệp hội Ngân hàng Việt Nam (VNBA), các giao dịch rút tiền mặt qua ATM đã giảm mạnh từ 26% năm 2020 xuống mức 12% vào tháng 4/2022. Trong khi đó, các giao dịch không dùng tiền mặt tăng 69,7% về số lượng và tăng 27,5% về giá trị so với cùng kỳ.

|

Trong năm 2021, kỳ lân công nghệ MoMo đã vượt mặt VNPay và các ứng dụng khác (ViettelPay, ZaloPay, ShopeePay, Moca,…) để trở thành dịch vụ thanh toán điện tử phổ biến nhất tại Việt Nam, chiếm hơn 53% thị phần.

Đây là kết quả của việc mở rộng và mục tiêu IPO trong những năm tới, MoMo đã có những bước chuyển mình đáng chú ý trong hoạt động hợp nhất nhằm mở rộng phạm vi tiếp cận và thị phần.

Từ tháng 1/2022, MoMo đã thâu tóm Nhanh.vn – một công ty cung cấp dịch vụ quản lý bán hàng đa kênh trên nền tảng đám mây – nhằm mở rộng thị trường.

Đến giữa năm 2022, MoMo đã mua 49% cổ phần của CTCP Chứng khoán CV (CVS). Động thái này thể hiện những nỗ lực không ngừng của ‘kỳ lân’ công nghệ trong việc xây dựng hệ sinh thái tài chính chính thức cho phép người dùng, doanh nghiệp nhỏ và dịch vụ tài chính nhà cung cấp để khai thác vào nền tảng.

Trước đó, tháng 6/2021, MoMo cũng hoàn tất mua lại công nghệ lõi của Pique – công ty chuyên cung cấp các giải pháp công nghệ trí tuệ nhân tạo (AI) nhằm cá nhân hóa trải nghiệm khách hàng cho các doanh nghiệp số thuộc nhiều lĩnh vực.

Thương vụ này cũng nằm trong chiến lược hỗ trợ chuyển đổi số cho các doanh nghiệp nhỏ và siêu nhỏ đồng thời củng cố chiến lược AI-First tại MoMo.

Mặc dù thị trường ví điện tử tại Việt Nam có sự cạnh tranh vô cùng gay gắt với 90% thị trường bị chiếm lĩnh bởi các 'ông lớn' như MoMo, Moca, ZaloPay, nhưng đây vẫn là thị trường tiềm năng thu hút các ông ty fintech tham gia với chiến lược mở rộng hệ sinh thái, phát triển thành các siêu ứng dụng để gia tăng tệp khách hàng cá nhân và trải nghiệm người dùng.

|

Cho vay online

Với dân số trẻ, tỷ lệ sử dụng Internet cao, cho vay thay thế (đặc biệt là cho vay ngang hàng – peer-to-peer lending) đã và đang trở thành một loại hình hấp dẫn đối với các nhà đầu tư.

Đáng chú ý, hình thức mua trước trả sau (Buy now, Pay later – BNPL) đang nổi lên trở thành xu hướng trong năm 2022. Theo Forbes, thị trường BNPL có thể đạt tới 680 tỉ USD trong giá trị giao dịch vào năm 2025.

Tại Việt Nam, hình thức BNPL cũng đang có tốc độ tăng trưởng khá mạnh mẽ, với mức độ thâm nhập của thẻ tín dụng thấp (4,7% vào năm 2020, theo World Bank), cùng sự bùng nổ của thương mại điện tử và nền kinh tế số.

Một số doanh nghiệp nổi bật trong lĩnh vực này phải kể đến như Fundiin hay Ree-pay. Fundiin đã huy động thành công 5 triệu USD trong vòng gọi vốn series A, điều này thể hiện thái độ tích cực của các nhà đầu tư đối với phân khúc này.

Ngoài ra, năm 2022 đã chứng kiến sự gia tăng cạnh tranh không chỉ giữa các startup, các công ty công nghệ hay ngân hàng, mà còn có các công ty tài chính tiêu dùng như FE Credit và Home Credit.

Doanh thu các công ty BNPL phần lớn đến từ lãi suất vay, phí đối tác, phí thẻ tín dụng ảo, bán các khoản vay và phí phục vụ cho một nhà đầu tư khác, hoa hồng trên mỗi giao dịch thành công khi kết hợp với ngân hàng hoặc tổ chức tài chính.

WealthTech có mức tăng đáng kể

Năm 2021, đại dịch đã thúc đẩy nhiều người áp dụng công nghệ để tham gia hoạt động đầu tư. Từ đó, rất nhiều startup khởi nghiệp về quản lý tài sản mới được thành lập trong 2 năm qua như AnFin, Tititada, BUFF,…

Trong năm 2022, hoạt động đầu tư vào phân khúc này ngày càng trở nên sôi động hơn về cả số lượng và giá trị thương vụ đầu tư, với tổng số vốn huy động được lên tới 36,5 triệu USD.

Song, lượng lớn các khoản đầu tư đó đã được thực hiện từ năm 2021 và chỉ công bố vào năm 2022. Sự chậm trễ trong công bố thông tin cũng là lí do khiến các thương vụ đầu tư trong lĩnh vực này bùng nổ trong năm qua.

Thêm vào đó, trong bối cảnh nền kinh tế suy thoái, rủi ro các nhà đầu tư rút tiền kỹ thuật số để tìm nơi trú ẩn khác tăng lên, khiến cho năm 2022 là một năm đầy thách thức đối với các công ty quản lý tài sản.

Tuy nhiên, những thách thức này chỉ là tạm thời và các công ty khởi nghiệp quản lý tài sản vẫn còn dư địa để phát triển.

Điển hình như giữa năm 2022, startup Finhay đã thâu tóm CTCP Chứng khoán Vina, nhằm hoàn thiện hệ sinh thái công ty và bước vào hoạt động huy động vốn.

Trong khi đó, Infina cùng với Finhay, AnFin, BUFF đang phục vụ nhóm những người trẻ lần đầu tham gia đầu tư hay tầng lớp trung lưu đang muốn lên kế hoạch cho tài chính tương lai nhưng những sản phẩm hiện có trên thị trường chưa thể đáp ứng được nhu cầu của họ.

Những yếu tố này cho thấy một tín hiệu tích cực rằng các startup WealthTech này có tiềm năng thu hút được lượng khách hàng rộng hơn trong tương lai.

InsurTech có dư địa lớn để phát triển

Insurtech được hình thành từ hai thành phần: thị trường bảo hiểm và trình độ công nghệ ứng dụng trong toàn ngành.

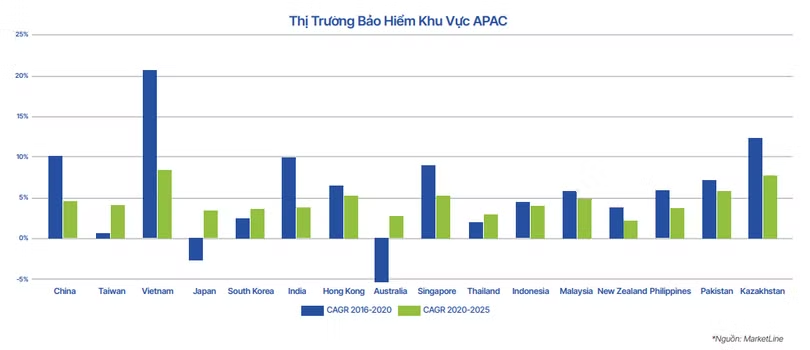

Cả hai yếu tố này hiện tại ở Việt Nam đều nhỏ hơn rất nhiều so với các thị trường mới nổi khác trong khu vực, với doanh thu từ các sản phẩm InsurTech chỉ chiếm 2 – 3% tổng doanh thu thị trường bảo hiểm năm 2022 với những cái tên nổi bật như Papaya, The Bank, Medici.

Tuy nhiên, thị trường bảo hiểm đang tăng trưởng mạnh ở mức 2 con số mỗi năm, cùng với triển vọng tăng trưởng kinh tế và chính sách phát triển nền kinh tế số, thị trường InsurTech Việt Nam được kỳ vọng sẽ sớm đạt mức hàng chục tỉ USD trong tương lai.

|

Về mặt thách thức, hầu hết các startup Việt trong lĩnh vực này đều đang gặp khó khăn trong việc số hóa, bảo lãnh phát hành và bán sản phẩm bảo hiểm.

Thứ nhất, quá trình tự bảo lãnh phát hành đòi hỏi nhiều yếu tố phức tạp nên các startup phải hợp tác với bên thứ 3 để thuận lợi cho hoạt động này.

Thứ hai, các khách hàng vẫn có thói quen mua hàng truyền thống đối với các sản phẩm bảo hiểm, khiến hầu hết những sản phẩm được bán trên nền tảng của bên thứ ba thường rẻ hơn.

Do đó, mục tiêu trở thành một công ty công nghệ bảo hiểm thực sự vẫn là một thử thách với những startup Việt khi phải cạnh tranh với những đối thủ đáng gờm trong khu vực như Boltech hay PasaPolis.

Sự trỗi dậy của Neobank

Neobank là loại hình ngân hàng kỹ thuật số, không có phòng giao dịch, không có chi nhánh và thường không liên kết với bất kỳ ngân hàng truyền thống nào.

Tại Việt Nam, quá trình số hóa các ngân hàng diễn ra còn chậm, khả năng tiếp cận kỹ thuật chưa cao cùng với số lượng người chưa sử dụng ngân hàng vẫn còn lớn. Tất cả những điều này đang tạo ra dư địa cho Neobank phát triển.

Một trong những cái tên đáng chú ý trong lĩnh vực này là FinFan – neobank cung cấp các giải pháp tối ưu từ nền tảng chuyển tiền xuyên biên giới đến các dịch vụ thanh toán hóa đơn, đầu tư và cho vay./.