|

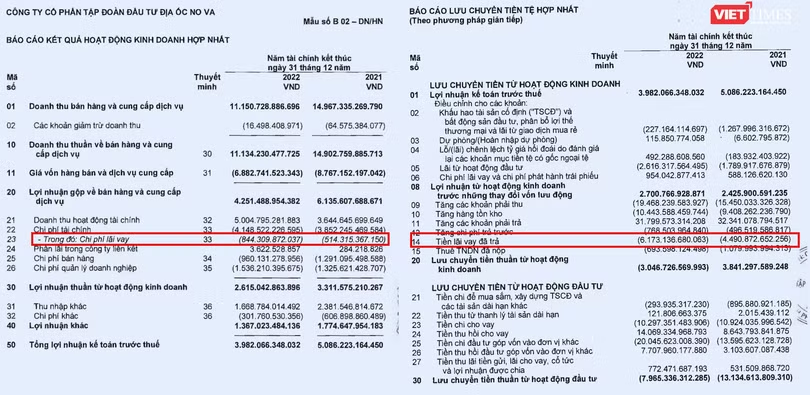

Năm 2022, Novaland (Mã CK: NVL) ghi nhận chi phí lãi vay trên báo cáo kết quả kinh doanh hợp nhất ở mức 844,3 tỉ đồng.

Nếu tính trên tổng nợ vay (tại ngày 31/12/2022) là 64.868,9 tỉ đồng, ‘chi phí lãi vay’ của tập đoàn này chỉ ở mức 1,3%. Đó là mức lãi vay ‘trong mơ’ đối với nhiều doanh nghiệp trong bối cảnh hiện nay.

Nhưng chỉ tiêu chi phí lãi vay trên báo cáo kết quả kinh doanh không phản ánh đầy đủ số tiền mà Novaland thực chi để trả lãi vay trong kỳ.

Để có góc nhìn cận cảnh hơn, người đọc có thể lần mở đến chỉ tiêu “Tiền lãi vay đã trả” trên báo cáo lưu chuyển tiền tệ, được lập căn cứ vào tổng số tiền lãi vay doanh nghiệp đã trả trong kỳ báo cáo.

Đối với trường hợp của Novaland, Tiền lãi vay đã trả được ghi nhận trên báo cáo lưu chuyển tiền tệ năm 2022 có giá trị lên tới 6.173,1 tỉ đồng – cao gấp 7 lần chi phí lãi vay được ghi nhận trên báo cáo kết quả kinh doanh.

Phần chênh lệch nêu trên nhiều khả năng đến từ việc Novaland đã bút toán vốn hóa 6.106 tỉ đồng chi phí lãi vay trong giá trị hàng tồn kho (ở đây chủ yếu là các bất động sản).

Theo chuẩn mực kế toán Việt Nam (VAS) số 16, các "chi phí đi vay được vốn hóa" khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó; và chi phí đi vay có thể được xác định một cách đáng tin cậy.

Thông thường, chi phí lãi vay được vốn hóa (capitalized) là chi phí đi vay liên quan trực tiếp đến việc mua sắm, xây dựng hoặc hình thành một tài sản cụ thể, cần có một thời gian đủ dài (trên 12 tháng) để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán thì được vốn hoá vào tài sản đó.

Hiểu một cách đơn giản, với mức lãi suất cho vay trung bình 10%/năm, ước tính cứ 1.000 tỉ đồng nợ vay, các doanh nghiệp phải trả 100 tỉ đồng lãi vay mỗi năm. Trong đó, một phần lãi vay có thể được vốn hóa vào giá trị của các tài sản dở dang, bao gồm các dự án bất động sản.

Bởi vậy, chi phí lãi vay trên báo cáo kết quả kinh doanh của các doanh nghiệp bất động sản có thể chỉ là bề nổi, trong khi 'phần chìm' đã được vốn hóa vào giá trị các tài sản dở dang. Nói cách khác, chi phí lãi vay hạch toán trên báo cáo kết quả kinh doanh và số tiền bỏ ra để trả lãi vay là khác nhau.

Các doanh nghiệp khác thì sao?

|

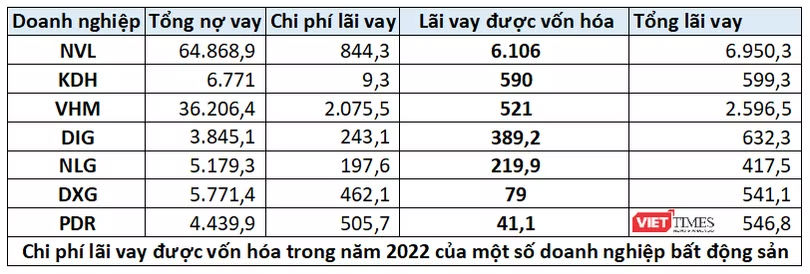

Trường hợp của Novaland ở đầu bài viết là một ví dụ về việc chi phí lãi vay được vốn hóa ở nhóm các doanh nghiệp bất động sản.

Đối với lĩnh vực này, các dự án bất động sản thường kéo dài từ 3-5 năm. Do đó, việc chi phí lãi vay được hạch toán vào giá trị tài sản sẽ giúp kết quả kinh doanh của các doanh nghiệp ổn định hơn, bởi không làm phát sinh chi phí lớn khi chưa có doanh thu.

Tương tự Novaland, CTCP Đầu tư và Kinh doanh Nhà Khang Điền (Mã CK: KDH) ghi nhận chi phí lãi vay được vốn hóa trong năm 2022 lên tới 590 tỉ đồng - trong khi chí phí lãi vay được ghi nhận trên báo cáo kết quả kinh doanh chỉ ở mức 9,3 tỉ đồng.

Tại Vinhomes, trong năm 2022, công ty này đã vốn hóa 521 tỉ đồng chi phí lãi vay liên quan đến các khoản vay trực tiếp và khoản nhận đặt cọc nhằm đầu tư xây dựng các dự án Khu đô thị sinh thái Dream City, Khu đô thị Đại An, Dự án Vinhomes Ocean Park, Vinhomes Smart City, Vinhomes Grand Park và Vinhomes Long Beach Cần Giờ.

Nhấn mạnh rằng, việc vốn hóa lãi vay là hoàn toàn phù hợp với chuẩn mực kế toán, và thực tế, khi hoạch định các dự án, thông thường các doanh nghiệp đều đã ước tính chi phí lãi vay được vốn hóa trong giai đoạn triển khai.

Tuy nhiên, khi chi phí lãi vay được vốn hóa quá nhiều sẽ gây rủi ro cho các doanh nghiệp trong dài hạn. Một khi các dự án chậm tiến độ sẽ kéo theo việc phải hạch toán ngược trở lại vào hoạt động kinh doanh, dẫn tới doanh nghiệp có nguy cơ thua lỗ.

Theo các chuyên gia, vấn đề của nhiều doanh nghiệp bất động sản hiện nay là tình trạng tắc nghẽn ở các dự án có xu hướng kéo dài, dẫn đến chi phí lãi vay được vốn hóa tăng cao. Điều này kéo theo chi phí đầu tư tăng thêm, ảnh hưởng đáng kể tới kết quả kinh doanh của doanh nghiệp, nhất là trong trường hợp giá bán không tăng tương ứng./.