Thông tin về việc Chính phủ cho phép Tổng công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC) thoái vốn tại những cổ phiếu lớn, bao gồm cả VNM và FPT đang là đề tài nóng trong những ngày qua.

Đi từ thực tế thay đổi quyết sách so với trước, nhiều suy đoán cho rằng ngân sách Nhà nước (NSNN) đang gặp khó khăn buộc định hướng phải điều chỉnh. Một trong những vấn đề nhiều nhà đầu tư băn khoăn là thời điểm thoái vốn thích hợp đối với các khoản đầu tư trên?

Theo RongViet Research, việc đánh giá mức độ khó khăn của ngân sách có thể một gợi ý đối với câu trả lời cho câu hỏi trên.

Số liệu NSNN 9 tháng đầu năm 2015 cho thấy một số góc nhìn sau về tình hình thu chi ngân sách hiện nay. Đầu tiên, diễn biến sụt giảm của giá dầu tác động mạnh lên hai nguồn thu chính là thuế tài nguyên và thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp nước ngoài hoạt động trong lĩnh vực dầu khí.

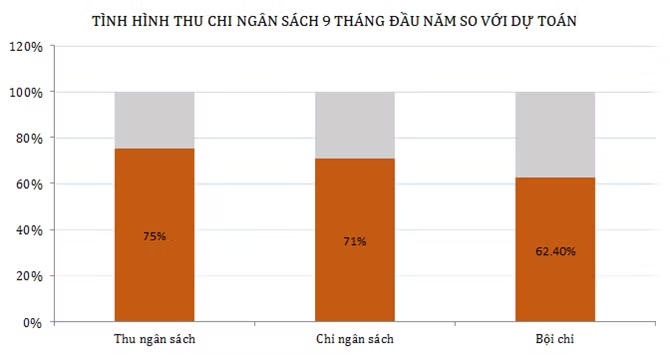

Cụ thể, hai nguồn thu trên giảm lần lượt 35% và 19% so với cùng kỳ. Dù vậy, thu ngân sách 9 tháng đầu năm vẫn đạt được 75% dự toán. Kết quả trên có được là nhờ sự bù đắp đến từ nguồn thu thuế giá trị gia tăng và tiêu thụ đặc biệt cùng với sự cải thiện trong nguồn thu thuế thu nhập cá nhân.

Ngoài ra, một góc cắt đáng quan tâm trong thu NSNN 9 tháng chính là nguồn thu thuế thu nhập doanh nghiệp từ các doanh nghiệp nhà nước, giảm 41% so với cùng kỳ. Sự sụt giảm trên được cho là hệ quả của quá trình tái cấu trúc doanh nghiệp nhà nước đang diễn ra.

Ở chiều chi, chi NSNN trong 9 tháng tăng khoảng 7% so với cùng kỳ nhưng chỉ bằng 71% dự toán.

Trong đó, chi thường xuyên sát với dự toán năm và tăng 9% so với cùng kỳ, trong đó, mức tăng cao nhất là chi trả nợ (+15%) tiếp theo là chi cho quản lý hành chính và kinh tế tăng lần lượt 12% và 10%.

Phần chi NSNN thấp hơn dự toán là do chi đầu tư phát triển, 9 tháng đạt mức tương đương cùng kỳ và chỉ bằng 65% dự toán cả năm.

Bội chi NSNN 9 tháng ước đạt xấp xỉ 141.000 tỷ đồng, tăng 7% so với cùng kỳ, tương đương bằng 62,4% dự toán. Lũy kế 9 tháng, bội chi NSNN tương đương với 4,9%GDP, thấp hơn số bội chi 5,7% của năm 2014.

Như vậy, cân đối ngân sách đạt được mục tiêu nhưng cơ cấu thu chi đang cho thấy nhiều bất cập. Chẳng hạn, nguồn thu chính của ngân sách là thuế TNDN không cải thiện (khu vực tư nhân và FDI), hay cơ cấu chi thiếu bền vững khi chi thường xuyên và chi trả nợ càng ngày càng chiếm tỷ trọng lớn.

Theo Bộ Tài chính, tổng thu NSNN năm 2015 có thể vượt dự toán 1,8% (tương đương với 16.400 tỷ đồng), trong khi đó, chi ngân sách có thể thấp hơn dự toán do chi đầu tư phát triển.

Theo đó, cả năm 2015, ước tính bội chi NSNN khoảng 200.000 tỷ đồng (tương đương 4,8% GDP).

Hiện tại, Bộ Tài chính đang dùng nhiều biện pháp để xử lý khó khăn trong ngân sách. Từ đầu năm đến nay, kho bạc nhà nước phát hành được 101.500 tỷ đồng trái phiếu chính phủ (TPCP), tính thêm 1 tỷ USD trái phiếu phát hành cho Vietcombank thì chỉ mới bù đắp được khoảng 62% mức bội chi.

Mới đây, Bộ Tài chính cũng đã vay NHNN 30.000 tỷ đồng, theo công bố khoản vay này phải hoàn trả trong năm. Dù khẳng định nguyên nhân vay không phải do tình hình ngân sách khó khăn, song những động thái của Chính Phủ ngày càng cho thấy “thế khó” của ngân sách đang dần lộ diện.

Trước tỷ lệ trúng thầu thấp của TPCP các kỳ hạn dài, Chính phủ buộc phải thay đổi chính sách huy động trái phiếu, đa dạng hóa trở lại các kỳ hạn phát hành. Ngoài ra, huy động trái phiếu quốc tế cũng là một phương án đang được tính đến.

Tựu chung lại, ngân sách đang gánh lên ba áp lực lớn bao gồm nguồn thu chính giảm; gánh nặng trả nợ và thiếu nguồn để chi đầu tư phát triển. Trong năm 2016, những áp lực này được dự đoán sẽ tiếp tục gia tăng do nghĩa vụ trả nợ vẫn cao và giá dầu chưa có dấu hiệu phục hồi.

Bên cạnh đó, lãi suất huy động đang có dấu hiệu tăng trở lại, sau khi cải cách lại kỳ hạn phát hành thì vấn đề lãi suất là yếu tố quyết định sự thành công việc huy động trái phiếu.

Cuối cùng, lộ trình tái cấu trúc doanh nghiệp nhà nước có thể tạo ra một phần thu để bù đắp cho NSNN. Tuy nhiên, tiến độ chậm do ít hàng hóa chất lượng và thủ tục mất nhiều thời gian thì phương án bán vốn Nhà nước tại những công ty đang niêm yết trên sàn có thể là một giải pháp khả thi và nhanh chóng.

Theo Bizlive