Tháng 3/2020, chỉ trong chưa đầy hai tuần, FED đã giảm lãi suất liên tục hai lần, một lần 0,5%, một lần 1%. Động thái này của FED nhằm giảm thiểu những tác động tiêu cực mà dịch bệnh Covid-19 gây ra cho nền kinh tế cũng như thúc đẩy nền kinh tế vượt qua suy thoái. Bên cạnh đó, FED cũng công bố kế hoạch mua 700 tỷ USD trái phiếu để thúc đẩy thanh khoản trên thị trường.

Sau khi vượt qua được giai đoạn khó khăn với chính sách tiền tệ nới lỏng, nền kinh tế Mỹ hiện tại đang đối mặt với hệ quả: lạm phát đã tăng nóng hơn dự kiến. Chỉ số giá tiêu dùng của Mỹ trong năm 2021 tăng lên mức cao nhất trong gần 40 năm trở lại. CPI trong tháng 12/2021 tăng khoảng 7,1%, mức tăng cao nhất kể từ năm 1982.

Trong cuộc họp tháng 11/2021 vừa qua, FED đã bỏ quan điểm "lạm phát tăng cao chỉ là tạm thời" hồi tháng 3, tuyên bố cắt giảm chương trình mua trái phiếu khoảng 15 tỷ USD mỗi tháng, sẽ kết thúc vào tháng 6/2022.

Tuy nhiên trong cuộc họp diễn ra giữa tháng 12, FED quyết định đẩy nhanh cắt giảm chương trình mua trái phiếu, chỉ chi 60 tỷ USD/1 tháng, bằng 1 nửa so với mức mua tài sản 120 tỷ USD trước đây, và dự định kết thúc chương trình này vào tháng 3/2022. Ngay sau khi kết thúc chương trình này, FED dự tính sẽ nâng lãi suất.

Mới đây nhất, trong cuộc họp của FED ngày 26/1/2022 vừa qua, FED nhấn mạnh chương trình mua trái phiếu sẽ kết thúc vào tháng 3 và tiếp tục phát tín hiệu sẽ tăng lãi suất ngay sau đó.

Những lần tăng lãi suất của FED trong quá khứ tác động ra sao tới chứng khoán Việt Nam?

Trong báo cáo mới được công bố, Chứng khoán BIDV (BSC) đã có những đánh giá về tác động chính sách tiền tệ của FED tới chứng khoán Việt Nam.

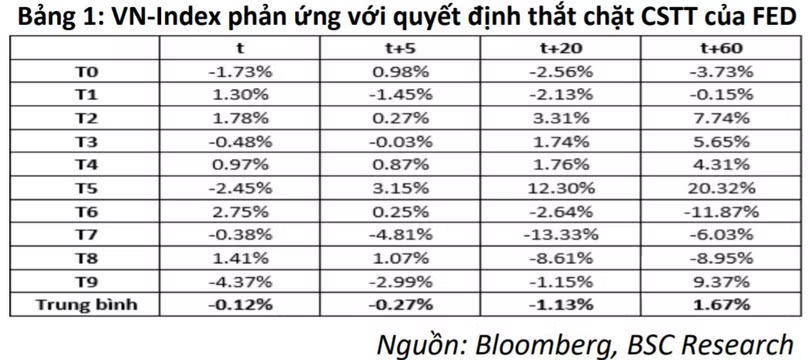

Cụ thể, kể từ năm 2014 đến nay, FED đã có 10 lần thực hiện thu hẹp chính sách tiền tệ, bao gồm 1 lần dừng gói nới lỏng định lượng (QE) năm 2014 và 9 lần nâng lãi suất trong giai đoạn 2015-2018.

Theo BSC, trong 10 lần thu hẹp Chính sách tiền tệ, trung bình VN-Index điều chỉnh nhẹ 0,12% trong vòng một tuần trước thềm cuộc họp của FED. Sau khi thông tin tiêu cực đã phản ánh vào giá, thị trường phục hồi trở lại.

Lần điều chỉnh mạnh nhất của TTCK Việt Nam trong những đợt FED thắt chặt chính sách tiền tệ là đợt năm 2018, hay cụ thể nhất là tháng 6/2018.

Trong năm này, thị trường gặp phải các đợt điều chỉnh lớn do ảnh hưởng tiêu cực từ căng thẳng thương mại Mỹ- Trung và 4 đợt tăng lãi suất liên tiếp của FED khiến dòng vốn nước ngoài rút mạnh khỏi Việt Nam – dòng vốn nước ngoài là một trong những động lực nâng đỡ VN-Index tiến lên những đỉnh cao mới trong khoảng thời gian đầu năm 2018.

FED thắt chặt chính sách tiền tệ năm 2022 sẽ tác động ra sao tới VN-Index?

Trong cuộc họp của FED ngày 26/1/2022 vừa qua, FED phát tín hiệu sẽ có nhiều hơn 3 đợt tăng lãi suất trong năm nay.

Theo đánh giá của BSC, đối với thị trường chứng khoán Việt Nam, tác động của việc FED nâng lãi suất có lẽ không quá tiêu cực. Với lạm phát đang được duy trì ở mức bình ổn và các yếu tố kinh tế vĩ mô trong năm 2022 được dự kiến tích cực, Việt Nam có lẽ không chịu áp lực phải thắt chặt CSTT theo FED. Bên cạnh đó, việc FED nâng lãi suất gây áp lực cho dòng tiền nước ngoài rút khỏi thị trường Việt Nam có lẽ cũng không gây tác động quá đáng kể do nhà đầu tư cá nhân trong nước đang chiếm tỷ trọng rất lớn, hơn 85% giá trị toàn thị trường (tính đến cuối năm 2021) và dòng vốn nước ngoài cũng đã rút ròng đáng kể trong năm 2021.

|

Dựa trên triển vọng nền kinh tế 2022 và dữ liệu lịch sử, BSC đánh giá khả năng VN-Index sẽ không có những đợt điều chỉnh mạnh như năm 2018 khi FED công bố thắt chặt chính sách tiền tệ.

Với giả thiết VN-Index sẽ có phản ứng như trong quá khứ, BSC dự báo diễn biến VN-Index trong giai đoạn tháng 3/2022 sẽ giảm 0,1% trong 1 tuần trước thềm cuộc họp của FED, sau đó dần hồi phục trở lại, tăng trưởng lần lượt 0,63%; 2,40%; 5,69% tại các thời điểm t 5, t 20, t 40 (số liệu được tính dựa trên các đợt thắt chặt CSTT của FED giai đoạn 2014-2017).

Theo Doanh nghiệp và Tiếp thị