Trong báo cáo gửi Ủy ban Kinh tế Quốc hội cuối tháng 4/2023, Ngân hàng Nhà nước (NHNN) cho biết, cơ quan này đã trình và được cấp có thẩm quyền phê duyệt chủ trương chuyển giao bắt buộc đối với 4 ngân hàng được kiểm soát đặc biệt.

Đối với Ngân hàng TMCP Sài Gòn (SCB) - nhà băng được đặt vào diện kiểm soát đặc biệt từ tháng 10/2022 - NHNN đang thực hiện các thủ tục đánh giá tổng thể thực trạng để có cơ sở xây dựng phương án cơ cấu lại, báo cáo cấp có thẩm quyền phê duyệt.

Trước SCB, 4 ngân hàng yếu kém thuộc diện kiểm soát đặc biệt thường xuyên được đề cập gồm: Ngân hàng Đông Á (DongABank) và 3 ngân hàng mà NHNN mua lại giá '0 đồng' là Ngân hàng Xây dựng (CBBank), Ngân hàng Đại Dương (OceanBank), Ngân hàng Dầu khí Toàn cầu (GPBank).

Như cách định danh, các ngân hàng yếu kém là những ngân hàng rất yếu và kém. Cái tên nào trong danh sách này cũng đang trong tình trạng âm vốn chủ sở hữu, với con số âm lên tới cả chục nghìn tỉ đồng.

Thoạt nhìn, việc tái cơ cấu tổ chức tín dụng yếu kém không phải nhiệm vụ dễ dàng, song chúng lại rất được săn đón.

Nhiều năm qua, hàng loạt "đại gia" đã xin "xung phong", xin được "lãnh trách nhiệm" chia sẻ gánh nặng cho ngành, cho NHNN, cho Chính phủ.

Tại 'mùa' Đại hội đồng cổ đông năm nay, hoạt động hỗ trợ tái cơ cấu ngân hàng yếu kém là chủ đề được cổ đông chất vấn ban lãnh đạo ở nhiều ngân hàng.

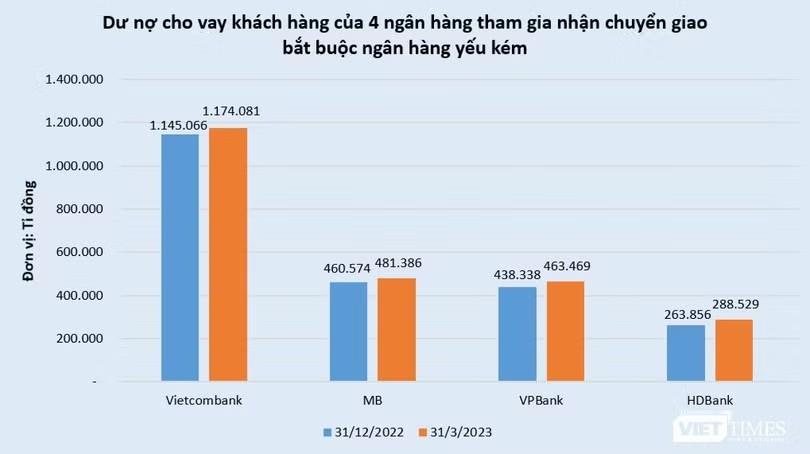

Ngân hàng TMCP Quân Đội (MB), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) và Ngân hàng TMCP Phát triển TP.HCM (HDBank) đã tiết lộ việc tái cơ cấu một tổ chức tín dụng yếu kém theo hình thức nhận chuyển giao bắt buộc.

Tại Đại hội đồng cổ đông thường niên năm 2023 (AGM 2023) của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) diễn ra hôm 17/4, Chủ tịch Ngô Chí Dũng cũng xác nhận rằng VPBank là 1 trong 4 ngân hàng tham gia vào kế hoạch tái cơ cấu các tổ chức tín dụng yếu kém.

Các ngân hàng yếu kém có gì hấp dẫn?

Trước tiên phải nói đến "license" (giấy phép). Ngân hàng dù yếu vẫn là một ngân hàng, mà “license” ngân hàng thì rất quý và hiếm, như VietTimes đã từng phân tích trong một bài viết cũ.

Ở khía cạnh kinh doanh, sau khi nhận chuyển giao bắt buộc, tổ chức tín dụng yếu kém sẽ hoạt động độc lập và không phải thực hiện hợp nhất báo cáo tài chính vào báo cáo tài chính hợp nhất của ngân hàng tiếp nhận.

Sau khi hoàn tất tái cơ cấu, ngân hàng nhận nhiệm vụ có thể sáp nhập ngân hàng yếu kém để tăng quy mô, có thể bán đi như một khoản đầu tư hoặc IPO thành ngân hàng cổ phần.

Trường hợp ngân hàng yếu kém bị ép phải sáp nhập vào ngân hàng mẹ thì mạng lưới hàng trăm điểm giao dịch sẵn có của các ngân hàng yếu kém này vẫn rất giá trị.

Mạng lưới chi nhánh, phòng giao dịch được xem là một trong những lợi thế cạnh tranh của các ngân hàng. Nó giúp các ngân hàng gia tăng độ phủ sóng thương hiệu, khả năng tiếp cận khách hàng về cả nguồn vốn và cho vay.

Mặt khác, dù đã đầu tư phát triển công nghệ, đa số ngân hàng Việt vẫn chưa thể số hóa nhiều hoạt động cốt lõi. Điều này khiến họ phải duy trì bộ máy cồng kềnh và thậm chí có áp lực mở rộng.

Các ngân hàng thương mại, do đó, vẫn thường trực nhu cầu mở rộng mạng lưới giao dịch của mình. Nhưng nên nhớ, mỗi năm NHNN chỉ cấp phép mở mới mạng lưới rất hạn chế.

Chưa kể, muốn được mở thêm Chi nhánh, phòng giao dịch, các ngân hàng thương mại phải đáp ứng được rất nhiều tiêu chí. Và để bổ sung mạng lưới giao dịch mà các ngân hàng yếu kém đang sẵn có, họ phải xin cả chục năm chưa chắc đã nổi.

Cuối cùng, lợi ích "nhãn tiền" nhất mà các ngân hàng xung phong nhận "đỡ đầu" các ngân hàng yếu kém nhắm tới là "room" tín dụng. Trong hàng loạt các ưu tiên, cơ chế đặc thù cho các ngân hàng tham gia nhận chuyển giao bắt buộc ngân hàng yếu kém, "room" tín dụng là yếu tố mang lại lợi nhuận ngay lập tức.

Một "banker" từng chia sẻ với người viết về việc ngân hàng ông tham gia tiếp nhận một “ngân hàng 0 đồng”, rằng khi đó, họ sẽ được nới "room" tín dụng thêm khoảng 15% so với mức thông thường.

"Dư nợ hiện tại khoảng 600.000 tỉ đồng. Thêm 15%, có nghĩa là có thể cho vay thêm 90.000 tỉ đồng. Biên lãi ròng (NIM) hiện tại khoảng 4,15%, tức là mỗi năm sẽ lãi thêm hơn 3.000 tỉ đồng. Vậy chỉ mất khoảng 5 năm sẽ bù đắp được toàn bộ số lỗ lũy kế của "ngân hàng 0 đồng" kia. Hấp dẫn chứ!" - ông nói./.