Sau hiện tượng giá USD theo xu hướng mạnh lên trong mấy tháng qua, thị trường vàng trong nước bình lặng thì lãi suất huy động tại một số ngân hàng lớn đã bắt đầu tăng.

Từ 3/6, Ngân hàng Nông nghiệp và phát triển Nông thôn (Agribank) công bố tăng lãi suất tiền gửi bằng VND tiết kiệm cá nhân bằng VND kỳ hạn 18 tháng là 6,5%/ năm, thay cho 6,2%/ năm trước đó, kỳ hạn 24 tháng tăng từ 6,3% lên 6,80%/năm.

Lãi suất tiết kiệm linh hoạt áp dụng đối với khách hàng cá nhân gửi VND kỳ hạn 18 tháng là 6,5%/ năm thay cho 6,2%/ năm; 24 tháng là 6,8%/ năm thay cho 6,30%/ năm.

Đối với khách hàng là tổ chức, lãi suất tiền gửi VND kỳ hạn 24 tháng cũng tăng lên 0,5% là 6,8%/năm. Lãi suất tiền gửi đối với các kỳ hạn khác tại Agribank không thay đổi.

Trong khi đó, Ngân hàng TMCP Công thương (Vietinbank) tăng lãi suất kỳ hạn ngắn từ 0,4-0,5%. Cụ thể , lãi suất huy động VND kỳ hạn 1 tháng là 4,5%/năm, 3 tháng là 5%/năm so với mức kỳ hạn tương ứng trước đó là 4%/năm và 4,6%/năm.

Ngân hàng TMCP Đầu tư và phát triển (BIDV niêm yết lãi suất tiền gửi kỳ hạn 12 tháng ở mức cao nhất so với các ngân hàng thương mại của nhà nước là 6,5%/ năm. Tuy nhiên, lãi suất huy động của các kỳ hạn dài hơn 12 tháng lại bị kéo xuống với kỳ hạn 24 và 36 tháng áp mức lãi suất huy động là 6,3%/ năm.

Tiền gửi tiết kiệm có kỳ hạn từ 6-36 tháng tại Ngân hàng TMCP Á Châu (ACB) đều được điều chỉnh tăng 0,2% kể từ ngày 25/5. Hiện mức lãi suất huy động cao nhất tại nhà băng này là 6,7% khi khách gửi 36 tháng. Còn các kỳ hạn 12 tháng, 24 tháng lần lượt là 6,2% và 6,5% một năm.

Tương tự, Ngân hàng TMCP Xuất nhập khẩu (Eximbank) mới công bố lãi suất niêm yết cao nhất của ngân hàng này là 6,9% với kỳ hạn 36 tháng. Các mốc thấp hơn là kỳ hạn 24 tháng, 18 tháng tương ứng 6,7% và 6,6%.

Đại diện của Ngân hàng ACB cho rằng lãi suất huy động tăng nhưng không ảnh hưởng nhiều đến việc điều chỉnh tăng lãi suất cho vay.

Hiện tại chênh lệch giữa lãi tiết kiệm kỳ hạn 6 tháng giữa VND và USD khoảng 5%.

Ngân hàng nào đang có lãi suất huy động cao nhất?

Theo khảo sát của BizLIVE tại 22 ngân hàng, đa số các ngân hàng tăng lãi suất huy động nhưng chủ yếu ở các kỳ hạn dài với mức tăng từ 0,3-0,5%/năm.

Theo thống kê, nếu tính theo kỳ hạn dưới 1 năm thì hiện Ngân hàng TMCP Quốc dân (NCB) đang là ngân hàng trả lãi cao nhất với 5,2%, 2 tháng với mức lãi suất 5,3%, 5,4% cho kỳ hạn 3 tháng và 6,4% cho kỳ hạn 6 -9 tháng.

Trong khi đó, trả lãi thấp nhất là Ngân hàng TMCP Bưu điện (LienVietPostBank) và 3 ông lớn Agribank, Vietcombank và BIDV với lãi suất 4% ở kỳ hạn 1 tháng và Ngân hàng TMCP Quốc tế (VIB) trả lãi thấp nhất trong các kỳ hạn 2-9 tháng.

1 / 5

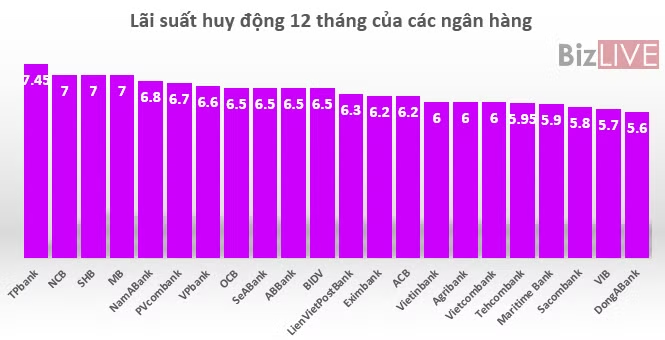

Với kỳ hạn 12 tháng, TPBank vươn lên dẫn đầu với lãi suất 7,45%/năm, trong khi thấp nhất là DongABank với lãi suất 5,6%/năm. Tuy nhiên mức lãi suất tại TPbank là áp dụng đối với những khoản tiền gửi tái tục có số tiền từ 100 tỷ đồng trở lên và cam kết không rút trước hạn.

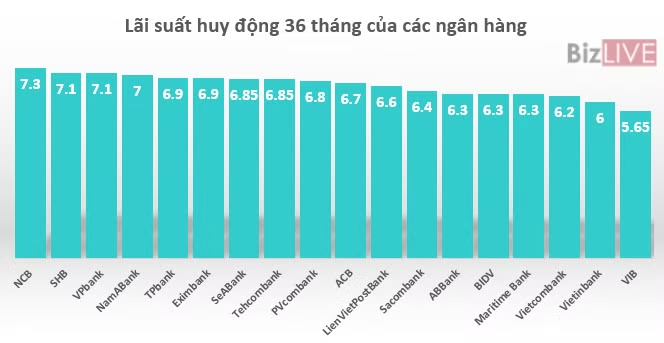

Xét theo dài hạn, NCB tiếp tục là ngân hàng tính lãi suất cao nhất với 7,3% đối với kỳ hạn 2 - 3 năm.

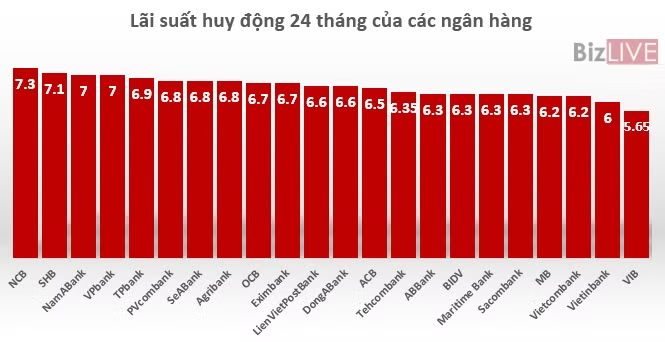

Lãi suất huy động dao động từ 5,65% đến 7,3% đối với kỳ hạn 2 năm.

Riêng lãi suất tại Ngân hàng TMCP Quân đội (MBB), mức lãi suất sau kỳ hạn 12, 24 tháng là áp dụng cho các khoản tiết kiệm từ 200 tỷ đồng trở lên.

Tăng lãi suất để khắc phục mất cân đối giữa huy động và cho vay

Ông Nguyễn Hoàng Minh, Phó giám đốc Ngân hàng Nhà nước (NHNN) chi nhánh TP.HCM cho biết hiện nay đã có một vài TCTD nâng lãi suất huy động tuy nhiên chủ yếu là đối với kỳ hạn dài từ 2-3 năm trở lên.

Thực tế trong các kỳ hạn mà ngân hàng đã huy động thì kỳ hạn ngắn lại chiếm gần 70% tổng số vốn huy động. Trong khi đó, thời gian cho vay lại chiếm kỳ hạn dài hạn hơn. Theo ông Nguyễn Hoàng Minh, dư nợ trung dài hạn chiếm 53-55% tổng dư nợ.

Chính vì vậy, việc tăng lãi suất huy động ở các kỳ hạn dài nhằm khắc phục tình trạng mất cân đối về kỳ hạn giữa huy động vốn và cho vay. Kết quả hiện nay cho thấy, các ngân hàng đã huy động vốn với kỳ hạn từ 9 tháng – 1 năm đã tăng, chiếm 70% tổng huy động vốn.

Mặt khác, việc tăng lãi suất huy động sẽ đáp ứng được nhu cầu của doanh nghiệp. Các doanh nghiệp vay vốn trung và dài hạn muốn vay với lãi suất ổn định hơn và dài hơi hơn.

Ông Minh cũng nhấn mạnh việc điều chỉnh lần này là do các ngân hàng hoàn toàn chủ động, không hề có sự ép buộc của NHNN.

Theo đánh giá của NHNN, thanh khoản của các ngân hàng hiện rất dồi dào kể cả các các ngân hàng đang sáp nhập, tái cơ cấu thanh khoản đều được cải thiện.

Như vậy với việc tăng lãi suất chủ yếu diễn ra ở các kỳ hạn trên 1 năm được đánh giá là cần thiết để đưa lãi suất các mức kỳ hạn về đúng bản chất huy động và sử dụng vốn. Người gửi tiền tiết kiệm muốn có lãi suất tốt phải gửi kỳ hạn từ 1 năm trở lên. Với nguồn vốn kỳ hạn dài này, các ngân hàng mới hoạch định kế hoạch kinh doanh một cách chủ động. Đây cũng là cơ sở để ngân hàng có thể cho vay trung và dài hạn với lãi suất thấp hơn.

Theo Bizlive