Đó là trường hợp của Công ty TNHH Đầu tư Xây dựng và Phát triển hạ tầng Royal Hà Nội (Royal Hà Nội) và Công ty TNHH Đầu tư Xây dựng và Phát triển hạ tầng Long Việt (Long Việt).

Tính đến cuối năm 2019, Royal Hà Nội và Long Việt là những “người bán” được Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex - Mã CK: VCG) trả trước lần lượt 103 tỷ đồng và 74 tỷ đồng.

Đáng nói là bộ đôi doanh nghiệp này lại chỉ được thành lập trước khi Vinaconex “gửi tiền” ít ngày, đều trong tháng 11/2019.

Trong đó, Royal Hà Nội thành lập vào ngày 26/11/2019, có vốn điều lệ 120 tỷ đồng, do bà Lại Thị Lanh (SN 1965) làm giám đốc. Còn Long Việt được thành lập vào ngày 15/11/2019, quy mô vốn 99 tỷ đồng, do ông Vũ Thế Long làm giám đốc kiêm người đại diện theo pháp luật. Ông Long có tuổi đời còn khá trẻ, sinh năm 1994.

Ngoài hai doanh nghiệp này, tính đến cuối năm 2019, Vinaconex còn ghi nhận khoản trả trước lên tới 578,28 tỷ đồng với CTCP Xây dựng số 12 (V12).

Vinaconex 12 từng là công ty con của Vinaconex mẹ và hiện 36% vốn của V12 vẫn do VCG nắm giữ. Chủ tịch V12 Nguyễn Hữu Tới là người “được lòng” nhóm cầm quyền ở VCG, bởi sau ngày An Quý Hưng thâu tóm, ông đã được tân Chủ tịch Vinaconex Đào Ngọc Thanh ký bổ nhiệm giữ chức P.TGĐ VCG. Bản thân ông Tới và vợ cũng đang nắm giữ 24,88% Vinaconex 12.

Với các khoản như thế, số dư trả trước cho người bán ngắn hạn trên báo cáo tài chính hợp nhất (BCTCHN) năm 2019 (đã soát xét) của Vinaconex tăng 2,83 lần, từ 481,7 tỷ đồng hồi đầu năm, lên mức 1.363,28 tỷ đồng.

Vinaconex còn phát sinh các khoản phải thu khác tổng cộng hơn 933 tỷ đồng (tăng gần 26 lần so với đầu năm 2019) là giá trị tiền góp vốn theo các hợp đồng hợp đồng hợp tác kinh doanh. Đối tác của Vinaconex trong các hợp đồng này không được thuyết minh cụ thể.

Thêm nữa, trong Quý 1/2020, Vinaconex còn ghi nhận khoản lãi bất thường hơn 633 tỷ đồng từ thoái vốn các khoản đầu tư, chủ yếu đến từ việc thoái vốn khỏi CTCP Đầu tư và Phát triển Năng lượng Vinaconex.

Về mặt dòng tiền, hoạt động thu hồi đầu tư vốn vào các đơn vị khác đem về cho Vinaconex hơn 788 tỷ đồng. Tuy nhiên, ở chiều hướng ngược lại, tổng công ty này dành hơn nửa nghìn tỷ đồng để trích lập các khoản dự phòng.

Trong đó, chủ yếu là khoản dự phòng phải thu ngắn hạn khó đòi, với số dư trên bảng cân đối tính đến ngày 31/3/2020 là 838,46 tỷ đồng, tăng gấp 2,4 lần so với đầu năm.

Dòng tiền âm của Vinaconex

Cách “dùng tiền” của Vinaconex, như các ví dụ nêu trên, đặt ra không ít băn khoăn. Đặc biệt là trong bối cảnh dòng tiền kinh doanh của tổng công ty này đang có xu hướng ngày càng âm hơn, bất chấp việc báo lãi.

Năm 2019, doanh thu thuần và lợi nhuận hợp nhất của Vinaconex lần lượt đạt 9.502,3 tỷ đồng (hoàn thành 98% kế hoạch) và 787 tỷ đồng (vượt 6% so với kế hoạch năm). Kết quả khả quan không đồng nghĩa với việc Vinaconex có “tiền tươi thóc thật” từ hoạt động kinh doanh. Nói cách khác, là tiền về Vinaconex đã được điều chuyển đi rất nhanh.

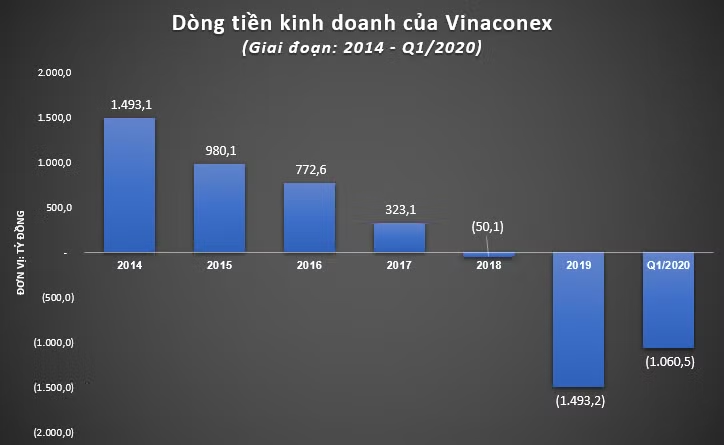

Báo cáo lưu chuyển tiền tệ cho thấy, dòng tiền thuần từ hoạt động kinh doanh của Vinaconex âm tới 1.493,1 tỷ đồng năm 2019 (cùng kỳ năm trước âm hơn 50 tỷ đồng).

Nguyên nhân chủ yếu là do các khoản phải thu trong năm 2019 tăng mạnh, lên tới 2.417 tỷ đồng, trong khi cả năm 2018 cũng mới chỉ tăng hơn 50 tỷ đồng.

|

“Để” lượng tiền lớn ở phía đối tác, Vinaconex phải bù đắp bằng nguồn tiền khác, mà cụ thể là nguồn tiền từ đi vay. Trong năm 2019, tiền thu từ đi vay của Vinaconex đạt tới 7.496 tỷ đồng, hơn khoảng 1.670 tỷ đồng so với lượng tiền trả nợ gốc vay.

Hay nói cách khác, Vinaconex đang phải đang phải đi vay ngân hàng để tài trợ cho các khoản rủi ro cao như phải thu khác và trả trước cho người bán. Rất tiếc việc thuyết minh ở một số khoản tài trợ có giá trị lớn, như đã đề cập, vẫn còn rất hạn chế.

Tình trạng này còn kéo dài tới Quý 1/2020, khi các khoản phải thu tiếp tục gia tăng thêm hơn 843,53 tỷ đồng, khiến cho dòng tiền thuần từ hoạt động kinh doanh của Vinaconex âm tới 1.060 tỷ đồng, gấp 4 lần so với cùng kỳ năm trước.

Theo tính toán, tại thời điểm 31/3/2020, tổng lượng tiền và tương đương tiền, đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi có kỳ hạn) của Vinaconex chỉ còn hơn 1.747 tỷ đồng giảm hơn 554 tỷ đồng so với đầu năm.

Còn so với thời điểm cuối năm 2018 (trước khi Vinaconex hoàn tất việc đổi chủ, trở thành công ty con của An Quý Hưng), lượng tiền của Vinaconex chỉ gần bằng 60%, hao hụt thấy rõ.

|

Sau khi cổ đông nhà nước thoái lui, nhóm An Quý Hưng đã nhanh chóng chiếm lĩnh những vị trí mang tính định đoạt ở thượng tầng Vinaconex. Nổi bật là sự xuất hiện của ông Đào Ngọc Thanh và ông Nguyễn Xuân Đông lần lượt trên các cương vị Chủ tịch HĐQT và Tổng Giám đốc. Cùng với đó là bổ nhiệm người thân tín ở các công ty thành viên.

Với tỷ lệ sở hữu lên tới 57,7% và thực tế còn có thể lên tới 65% (nếu tính cả lượng cổ phần được gom thêm bởi các nhà đầu tư đồng minh), Vinaconex cơ bản là cuộc chơi riêng của nhóm An Quý Hưng.

Năm ngoái, với ý chí của nhóm chi phối, quy chế tổ chức, quy chế quản lý tài chính của Vinaconex đã được sửa đổi theo hướng trao quyền rất lớn cho những người đứng đầu – những người của An Quý Hưng, bất chấp sự phản đối cả các cổ đông khác.

Việc trao cho Chủ tịch HĐQT quyền quyết định giao dịch có giá trị lên tới cả nghìn tỷ đồng, Tổng Giám đốc quyết tới 500 tỷ đồng, thay vì mức 15 tỷ đồng hay 5 tỷ đồng như quy chế cũ, tất nhiên, sẽ tác động đến định hướng điều chuyển dòng tiền ở Vinaconex.

| Cuối năm 2018, An Quý Hưng đã gây xôn xao giới đầu tư khi trở thành “cá bé nuốt cá lớn” trong thương vụ thâu tóm Vinaconex. Trước thời điểm đấu giá, cập nhật tới ngày 12/11/2018, quy mô vốn điều lệ của An Quý Hưng chỉ ở mức 500 tỷ đồng, chưa bằng 1/10 so với mức giá 7.366 tỷ đồng bỏ ra để sở hữu 57,7% vốn Vinaconex. Có nghĩa, An Quý Hưng đã phải vay mượn/huy động một lượng tiền khổng lồ tương ứng để thực hiện giao dịch mua cổ phần này. Thông thường, trong các thương vụ mua lại bằng vay nợ (LBO), công ty mục tiêu (ở đây là Vinaconex) thường sẽ "gánh" trách nhiệm trả nợ của bên đi mua thông qua nhiều hình thức. Tại ĐHĐCĐ thường niên năm 2019, nhiều cổ đông đã bày tỏ mối quan ngại và chất vấn kỹ lãnh đạo Vinaconex “gốc” An Quý Hưng về nguồn tiền thâu tóm nhưng không nhận được câu trả lời thỏa đáng, thậm chí đã xảy ra những tranh luận căng thẳng quá mức./. |