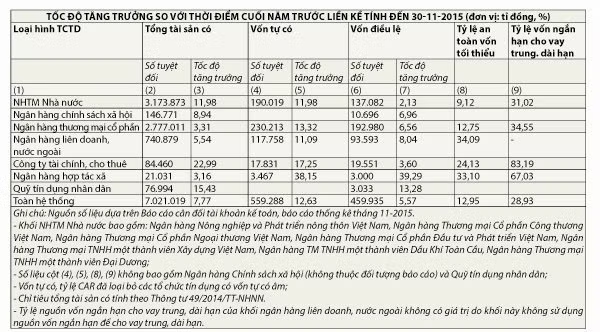

Điểm đáng lưu ý là chỉ số CAR của hệ thống tổ chức tín dụng vẫn đang trên đà giảm so với các tháng trước. Điều này xuất phát từ sự suy giảm mạnh của CAR nhóm ngân hàng. Nhóm ngân hàng thương mại gốc quốc doanh có CAR 9,12% cuối tháng 11-2015, giảm khá nhanh so với mức 9,25% cuối tháng 10 và 9,4% cuối 2014. Nhóm ngân hàng thương mại cổ phần có CAR 12,75%, cũng giảm so với mức 12,99% cuối tháng 10 song tăng so với mức 12,07% ở ngày 31-12-2014.

CAR được tính bằng vốn tự có (vốn chủ sở hữu cấp I và II) chia cho tổng tài sản có rủi ro. CAR giảm có nghĩa là vốn chủ sở hữu cấp I và II giảm hoặc không đổi trong khi tổng tài sản quy đổi rủi ro của ngân hàng đã tăng, hoặc cả hai điều này diễn ra đồng thời.

Điều này diễn ra trong bối cảnh tín dụng của hệ thống ngân hàng đã tăng mạnh trong nửa cuối năm 2015. Hàng chục ngân hàng có tốc độ tăng trưởng tín dụng trên dưới 20% và tập trung vào những ngân hàng lớn.

Thời gian qua, vốn chủ sở hữu của hệ thống ngân hàng nhìn chung không có điều kiện thuận lợi để tăng mặc dù có số ít ngân hàng đã tăng vốn thành công. Đa số các tổ chức tín dụng rất khó có thể tăng vốn, thậm chí trong số các ngân hàng bị mua lại với giá 0 đồng, đã có ngân hàng bị ghi âm vốn chủ sở hữu hoặc bị giảm vốn sau khi “quốc doanh hóa” dưới sự điều hành của Ngân hàng Nhà nước (NHNN). Đây là yếu tố có thể tác động khiến CAR giảm.

Yếu tố thứ hai có thể xảy ra (với mẫu số của CAR) là tổng tài sản có rủi ro của ngân hàng tăng nếu các khoản cho vay ra của ngân hàng có hệ số quy đổi rủi ro cao. Các khoản cho vay có hệ số quy đổi rủi ro cao liên quan đến chứng khoán, bất động sản, vàng và các công ty con, công ty liên kết của tổ chức tín dụng. Trên thực tế, các khoản cho vay này đã bị hạn chế rất nhiều bởi các quy định mới trong hai năm qua, nhưng có thể dự đoán một phần của dòng tín dụng tăng trưởng 18% trong năm 2015 đã đổ vào một số khu vực có rủi ro cao, như vào bất động sản dưới nhiều hình thức.

Một quỹ đầu tư nhận định rằng hệ số CAR của các ngân hàng là một thách thức trong năm 2016 bởi NHNN yêu cầu các ngân hàng bắt đầu áp dụng các tiêu chuẩn của Basel II từ năm nay, và việc đầu tiên để đảm bảo các tiêu chí an toàn vốn của Basel các ngân hàng sẽ phải tăng vốn cấp I và vốn cấp II. Thời gian qua các ngân hàng đã và đang tiếp tục thực hiện mục tiêu tăng vốn dưới nhiều bước. Tới đây, các ngân hàng bên cạnh yêu cầu các cổ đông tăng vốn góp sẽ có thể có “phong trào” phát hành trái phiếu doanh nghiệp để nâng vốn cấp II.

Theo số liệu của NHNN, tổng tài sản có toàn hệ thống tổ chức tín dụng tăng từ 6.865.068 tỉ đồng vào cuối tháng 10-2015 đến 7.021.019 tỉ đồng vào cuối tháng 11. Trong đó, tổng tài sản tăng mạnh nhất thuộc nhóm ngân hàng quốc doanh, tăng 11,98% so với cuối năm 2014, trong khi nhóm ngân hàng cổ phần chỉ cải thiện nhẹ, tăng 3,31%.

Cũng theo thống kê của NHNN, ROA (lợi nhuận trên tài sản) và ROE (lợi nhuận trên vốn) của tháng 11 chưa được cập nhật, vẫn lần lượt ở 0,44% và 4,95% như NHNN công bố cuối tháng 10. Xin lưu ý con số này đã giảm khá nhiều so với thời điểm cuối năm 2014, khi ROA là 0,51 và ROE là 5,49%. Hiện tại chưa có báo cáo soát xét của các tổ chức tín dụng về kết quả hoạt động quí 4-2015 và cả năm 2015 song với diễn biến này có thể thấy về bản chất sức khỏe hệ thống tổ chức tín dụng tại Việt Nam trong năm qua chưa được cải thiện bao nhiêu.

Theo một số dữ liệu từ các tổ chức tài chính trên thị trường, tỷ lệ cho vay trên huy động (LDR) của các tổ chức tín dụng đã tăng nhanh nửa cuối năm qua, từ trên 95% nửa đầu năm 2015 “nhảy” lên gần 98% gần cuối năm. Điều này gián tiếp đẩy rủi ro của các ngân hàng lên cao hơn bởi tỷ lệ LDR trong ngưỡng an toàn là 80%. Tuy nhiên, yếu tố tích cực ở đây là các ngân hàng tư nhân đã cải thiện, hiện chỉ số LDR trung bình của nhóm ngân hàng cổ phần giảm nhẹ từ 79,45% cuối tháng 9 giảm xuống còn 79,29% trong tháng 10. Song điều này cũng có nghĩa lợi nhuận của các ngân hàng cổ phần cũng tăng trưởng khó khăn hơn nhóm quốc doanh.