Hầu như nhà băng nào cũng cho thấy con số lợi nhuận tăng trưởng so với cùng kỳ năm trước.

Bộ ba “ông lớn” có vốn nhà nước, như thường lệ, vẫn dẫn đầu về số tuyệt đối.

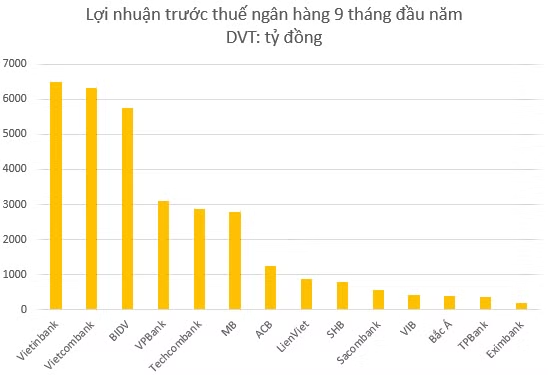

VietinBank giữ vị trí số một về con số lợi nhuận, với tổng lợi nhuận trước thuế 9 tháng đạt 6.484 tỷ đồng, tăng 13,2% so với cùng kỳ 1 năm trước đó.

Kế đến là Vietcombank, với lợi nhuận trước thuế sau 3 quý đầu năm đạt 6.326 tỷ đồng, tăng trưởng 36% so với cùng kỳ.

Cuối cùng, với BIDV, dù áp lực chi phí dự phòng đã tăng tới 80% so với cùng kỳ, thì lợi nhận trước thuế lũy kế 9 tháng đầu năm vẫn tăng trưởng 4%, lên đạt 5.757 tỷ đồng.

Nhưng trong mùa báo cáo tài chính quý III năm nay, lời khen ngợi có lẽ nên được dành cho Techcombank.

Theo báo cáo tài chính hợp nhất đã công bố, tổng lợi nhuận trước thuế 9 tháng đầu năm của Techcombank đạt 2.864 tỷ đồng, tương ứng mức tăng trưởng tới 85% so với cùng kỳ - cũng là cao nhất toàn hệ thống. Lưu ý rằng, trong lịch sử hoạt động của Techcombank, chưa khi nào họ công bố một mức lợi nhuận lớn như vậy. Ngay cả 2015, năm đạt đỉnh lợi nhuận của mình, Techcombank mới báo lãi 2.037 tỷ đồng – mà đấy là con số của cả năm chứ không phải 9 tháng.

Một nhà băng khác, hiện do người cũ của Techcombank giữ ghế điều hành, là VPBank cũng khép lại 3 quý đầu năm 2016 một cách khá thành công: Báo lãi 3.145 tỷ đồng trước thuế (+35%) và tạm vươn lên vị trí dẫn đầu về lợi nhuận trong khối các ngân hàng thương mại cổ phần.

Có một đặc thù tương đối khác trong cơ cấu lợi nhuận của VPBank so với phần đông các nhà băng Việt Nam, đó là lợi nhuận của họ không được kiến tạo chủ yếu bởi ngân hàng mẹ (chỉ góp 1.491 tỷ đồng) mà phần lớn hơn lại đến từ công ty con. Cụ thể là Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (VPB FC), kênh đóng góp hầu hết nửa lớn lợi nhuận còn lại.

Việc đẩy mạnh cho vay thông qua VPB FC cũng phần nào lý giải con số lợi nhuận ấn tượng của VPBank khi hoạt động cho vay tiêu dùng và cho vay dưới chuẩn luôn có biên lãi suất (NIM) cao hơn hẳn so với tín dụng ngân hàng. Tất nhiên, kèm theo đó cũng là hệ số rủi ro cao hơn.

MB – ngân hàng thuộc nhóm thương mại cổ phần nhưng chịu sự quản lý và vận hành dưới mô hình của một doanh nghiệp nhà nước (do sự chi phối vốn cũng như nhân sự từ Bộ Quốc phòng) – tiếp tục cho thấy tính ổn định cao và chất lính trong triết lý tăng trưởng của họ, không quá nhanh nhưng phải bền vững. Lũy kế 9 tháng đầu năm 2016, MB báo lãi 2.788 tỷ đồng trước thuế, tăng 9,2% so với cùng kỳ 2015.

Tạm để VPBank và Techcombank đẩy xuống vị trí thứ 3 trong cuộc đua lợi nhuận nhưng đổi lại, sự thận trọng trong tăng trưởng lại giúp MB có được chất lượng tài sản nổi trội so với các đối thủ. Tính đến 30/9/2016, tỷ lệ nợ xấu của MB là 1,34% - ít hơn đáng kể VPBank (2,35%), Techcombank (1,81%) và thấp bậc nhất hệ thống.

SHB – một ngân hàng cỡ vừa năng động khác trong khối NHTMCP cũng công bố kết quả lợi nhuận lạc quan. “Tính đến 30/9/2016, tổng tài sản của SHB đạt hơn 215.000 tỷ đồng, vốn tự có đạt gần 13.000 tỷ đồng. Lợi nhuận trước thuế sau khi trích lập dự phòng rủi ro đạt 788,5 tỷ đồng, tăng 8,36% so với 9 tháng đầu năm 2015”, ngân hàng này cho biết.

Tương tự, các nhà điều hành ACB cũng có thể mỉm cười với mức tăng trưởng lợi nhuận 14% và kết quả lợi nhuận 1.244 tỷ đồng trong 9 tháng đầu năm.

Một số nhà băng khác như Nam A Bank, SeABank, TPBank… cũng lần lượt công bố những kết quả lợi nhuận tích cực.

Nhưng với ngân hàng, lợi nhuận có phải là tối thượng?

Ngân hàng cũng là một doanh nghiệp nên tất nhiên lợi nhuận luôn là đích nhắm. Nó tác động trực tiếp đến sự sống còn và phát triển của mỗi doanh nghiệp.

Tuy nhiên vì là một tổ chức trung gian tài chính – đi vay để cho vay - nên tính chất lợi nhuận trong hoạt động ngân hàng lại có ít nhiều khác biệt với một doanh nghiệp đơn thuần.

Điều này đến từ đặc thù hạch toán kế toán hoạt động ngân hàng. Do nguyên tắc dự thu, dự chi, nên có thể trên báo cáo kết quả hoạt động kinh doanh, ngân hàng trưng ra một con số lợi nhuận rất đẹp nhưng trên thực tế không loại trừ khả năng nó mãi chỉ là “dự”.

Có thể kể đến như trường hợp của Ngân hàng TMCP Sài Gòn (SCB). Theo Báo cáo tài chính hợp nhất bán niên 2016 (SCB chưa công bố BCTC quý III), SCB báo lãi 131 tỷ đồng trước thuế trong 6 tháng đầu năm, thu nhập lãi và các khoản thu nhập tương tự là 11.521 tỷ đồng trên báo cáo kết quả hoạt động kinh doanh. Nhưng Bảng cân đối kế toán lại cho biết, các khoản lãi, phí phải thu tại thời điểm 30/06/2016 đã lên đến 32.100 tỷ đồng – có nghĩa là gấp 3 lần thu nhập lãi và các khoản thu nhập tương tự (nguồn doanh thu chủ yếu của ngân hàng) trong suốt nửa đầu năm 2016 (?!).

Thực tiễn cho thấy, không hiếm trường hợp ngân hàng từng báo lãi ấn tượng nhưng khi mọi chuyện vỡ lẽ, mới thấy rằng các khoản dự thu chỉ là bong bóng xà phòng.

Câu chuyện về ngân hàng 0 đồng – Ocean Bank – có thể coi là một “case study” điển hình.

Trước biến cố với ông Hà Văn Thắm vào tháng 11/2014, tại báo cáo tài chính gần nhất khi đó, Ocean Bank vẫn báo lãi bình thường. Tuy nhiên sau này, khi cơ quan chức năng vào cuộc và công bố kết luận điều tra, thì mọi người mới ngã ngửa là ngay từ 31/03/2014 Ocean Bank đã lỗ đến 10.200 tỷ đồng, âm vốn chủ sở hữu 2,5 lần.

Hay gần đây nhất là trường hợp của Eximbank. Theo đó, đầu năm 2015, Eximbank tiến hành công bố BCTC hợp nhất năm 2014, với lợi nhuận sau thuế chưa phân phối tại ngày 31/12/2014 của Eximbank là 114,01 tỷ đồng. Tuy nhiên sau này, khi soát xét BCTC năm 2015 của Eximbank, hãng kiểm toán KPMG mới “bóc” ra thực tế rằng, tại 31/12/2014, Eximbank đang lỗ lũy kế đến 834,56 tỷ đồng.

Nên biết rằng, giai đoạn 2012 trở về trước, Eximbank cũng từng là một hiện tượng lợi nhuận của hệ thống, tăng trưởng lợi nhuận hàng năm thậm chí lên tới hàng trăm phần trăm (!).

Nói thế để thấy, câu chuyện lợi nhuận ngân hàng thực ra cũng rất muôn hình vạn trạng...

Theo một nhà phân tích, thực trạng chính khiến cho hệ thống ngân hàng thương mại cổ phần Việt Nam hiện tại gặp vấn đề rất lớn, bao gồm cả tính thực chất của các con số lợi nhuận, đó là: thay vì là ông chủ của các doanh nghiệp, các NHTMCP ở Việt Nam lại ngược lại, là con của các doanh nghiệp lớn. Điều này làm nảy sinh một nghịch lý, kẻ cần vốn lại làm chủ "kẻ cấp vốn", hay nôm na và nói quá "một kẻ không có nhiều tiền" lại đi làm chủ "một kẻ có rất nhiều tiền".

"Nếu không làm xoay chuyển ngược được tình thế này thì hệ thống NHTMCP Việt Nam sẽ khó có thể tạo ra một thay đổi mang tính bước ngoặt, cũng như có nền tảng để giải quyết những vấn đề, những tình thế lưỡng nan hiện tại của mình. Mọi hoạt động tái cấu trúc ngân hàng TMCP sẽ luôn là những vòng tròn luẩn quẩn", vị này đánh giá.

Ninh Giang