|

Lần này sẽ khác...

Đó luôn là câu nói mà các nhà phân tích dùng để miêu tả một sự kiện khủng hoảng tài chính và các ứng phó của các ngân hàng trung ương.

Nhưng gần một thập kỷ qua, dù có đổ ra bao nhiêu tiền thì lạm phát vẫn không tăng, còn thị trường liên tục chịu những cú sốc đô la Mỹ những năm 2014, 2018 do khả năng thanh khoản ngoại tệ bị thắt chặt.

Không nhiều người nhận ra rằng bản thân chính sách Quantitative Easing (QE - nới lỏng tiền tệ) thực chất làm cho tiền bị mắc kẹt trên tài khoản dự trữ của các ngân hàng ở Cục Dự trữ liên bang Mỹ (Fed).

|

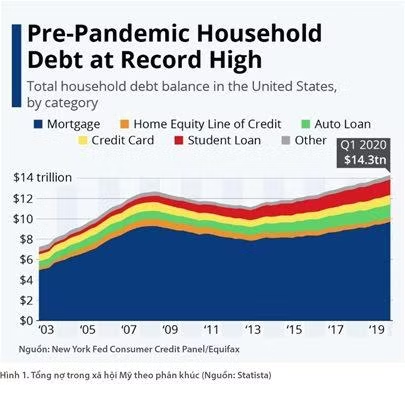

Nhưng lần này thì khác. Bước vào khủng hoảng do đại dịch Covid-19, các ngân hàng Mỹ đều có tài khoản dự trữ lớn và không có quá nhiều nợ do chính sách thắt chặt tín dụng đã tỏ ra quá hiệu quả. Nhưng nền kinh tế thì lại nợ rất nhiều (hình 1).

Việc này, cùng với làn sóng thất nghiệp tràn lan cộng với ngày càng nhiều doanh nghiệp vừa và nhỏ (nơi tạo ra số lượng việc làm đáng kể ở Mỹ) bắt đầu kê khai phá sản, làm cho chính sách QE thông thường (mua trái phiếu và các tài sản đầu tư thế chấp) trở nên vô nghĩa.

Thay vào đó, Bộ Tài chính Mỹ công bố chương trình hỗ trợ cá nhân và doanh nghiệp bằng hai cách: gửi ngân phiếu 600 đô la Mỹ mỗi tuần cho người thất nghiệp, đồng thời thông qua chương trình cho vay PayCheck Protection Program (chương trình bảo vệ lương bổng) cho các doanh nghiệp trên bờ vực phá sản.

Khi các ngân hàng nước ngoài không thể mua trái phiếu của Mỹ trong lúc phải đương đầu với dịch, thì Fed phải nhận lấy “hóa đơn” lên tới 3.000 tỉ đô la. Hai phần ba số tiền này được xài vào mua trái phiếu mà Bộ Tài chính phát hành. Phần còn lại dùng vào hỗ trợ các tài sản đầu tư thế chấp, trái phiếu công ty, và một số tín dụng hạng rác.

|

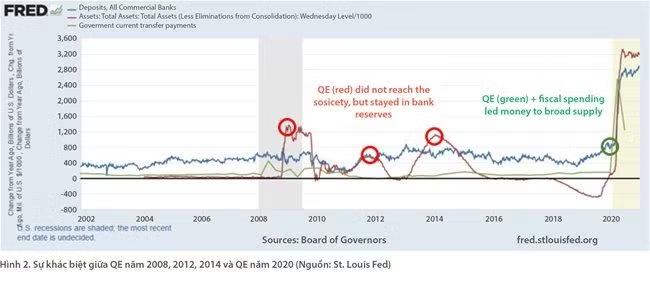

Trong vòng ba tuần, Fed đã “dập tắt” hầu hết các vấn đề thanh khoản trong nền kinh tế với “khẩu thần công” mang tên “máy in tiền”. Vấn đề hiệu quả có xứng đáng với hậu quả thì sẽ còn gây tranh cãi, nhưng rõ ràng hiệu ứng của gói cứu trợ 3.000 tỉ đô la là không thể chối cãi, khi lần đầu tiên sau hơn một thập kỷ tiền được bơm thẳng vào tay dân chứ không thông qua ngân hàng. Hình 2 cho thấy QE những năm 2008, 2012, và 2014 không làm dòng tiền chảy vào xã hội (qua các tài khoản checking ở ngân hàng) như năm 2020.

Lần này cũng khác cho những nhà phân tích nào tin vào lạm phát những lần QE trước. Rất nhiều người đã đổi ý và cho rằng QE sẽ dẫn tới giảm phát, nhưng thực tế thì ngược lại hoàn toàn. Theo Tiến sĩ Lacy Hunt hay Russell Napier, QE lần này là nhà nước “xả đập” dòng tiền và thương mại hóa tài khoản dự trữ. Đây là một trong hai cách bù đắp nợ công hiệu quả - tăng lạm phát, thay vì tăng thuế. Và như cố Thủ tướng Anh Winston Churchill đã nói, thì tăng thuế sẽ chẳng mang lại lợi ích gì mà còn phản tác dụng, khi người chịu thuế nặng nhất thường là người có thu nhập trên trung bình.

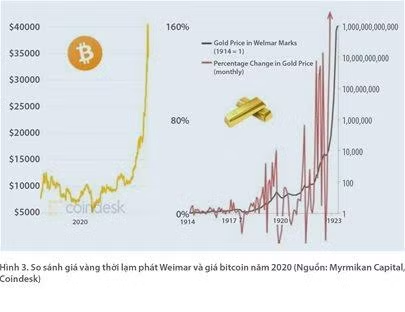

Để thấy lạm phát từ việc “xả đập” này nặng đến thế nào, chỉ cần đưa ra hai ví dụ cực đoan: một là giá vàng thời lạm phát Weimar ở Đức và giá bitcoin trong sáu tháng vừa qua (hình 3).

|

Bitcoin có thể trở thành công cụ chống lạm phát không?

Khả năng đánh hơi của thị trường trong thời đại kỹ thuật số thật đáng kinh ngạc: phải mất sáu năm, giá vàng mới thể hiện hết tiềm năng “phòng ngừa” lạm phát của mình, trong khi với bitcoin thì chỉ cần sáu tháng...

Nhưng tác giả bài viết này không nghĩ rằng bitcoin sẽ là tài sản dự trữ để chống lạm phát vì hai lý do sau đây:

Thứ nhất, giá trị của bitcoin thực chất không ổn định. Để là một đồng tiền thanh khoản, thì đơn vị tiền tệ hàng ngày phải giữ đúng giá trị trên mặt tờ tiền, tức là tờ 100 đồng ngày hôm qua vẫn sẽ là tờ 100 đồng ngày hôm nay, mặc dù sức mua có thể bị ảnh hưởng bởi lạm phát/giảm phát.

Nếu một tờ 100 đồng ngày hôm nay bị đổi thành 1.000 đồng hay thậm chí 0 đồng, thì nó sẽ không có khả năng thanh khoản.

Thứ hai, không có đơn vị tiền bitcoin vì bản thân đơn vị tiền của bitcoin là đô la Mỹ. Điều đó sẽ ép các tranh chấp về pháp luật của bitcoin vào khuôn khổ luật pháp tiền tệ của Mỹ. Trong hiến pháp Mỹ, chỉ có Bộ Tài chính mới có quyền in tiền, ngoài ra tiền từ các chính thể khác sẽ được xếp vào loại vô giá trị hoặc thậm chí phạm pháp. Điều này đồng nghĩa với việc nếu có một cuộc khủng hoảng tài chính nào diễn ra, thì khả năng rất thấp là nhà nước Mỹ sẽ đứng ra cứu trợ những người đầu tư vào bitcoin.

|

Vừa rồi, một số quỹ đầu tư được chính quyền Mỹ cho phép mua bitcoin, sau khi Bộ Tài chính đề xuất các điều khoản để kiểm soát tài sản ảo. Bitcoin đón nhận cả hai tin bằng màn tăng điểm phi mã, rồi rớt 25% trong vòng hai ngày. Để bitcoin được phổ biến rộng rãi hơn, cần phải có sự tham gia từ các tổ chức tài chính lớn, đặc biệt là ngân hàng. Trớ trêu thay, đó lại là lý do mà người đầu cơ bitcoin nào cũng sẽ dùng để quảng cáo bitcoin: khả năng độc lập với hệ thống tài chính hiện tại.

Trong bài Bitcoin - biên giới mới của tài chính đăng trên TBKTSG số ra ngày 17-12-2020, tác giả cũng đã nhắc tới việc phải còn rất lâu bitcoin mới có thể thay thế hệ thống tài chính của hiện tại, nhưng cũng rất khó để các chính quyền bỏ qua.

Thực tế, gói cứu trợ 3.000 tỉ đô la vẫn chưa đủ để giúp Mỹ thoát khỏi giảm phát. Nếu lắng nghe lời nói của tân Bộ trưởng tài chính Mỹ Janet Yellen thì bà đang ám chỉ rằng hướng đi sắp tới của Bộ tài chính là tiếp tục kích cầu trực tiếp vào nền kinh tế không thông qua ngân hàng.

Và với những diễn biến như hiện nay, thì sẽ có hai kịch bản xảy ra: (1) giá bitcoin sẽ phải giảm gần bằng giá vàng (do cơ chế định giá lại đến từ hệ thống tài chính hiện tại để giữ đơn vị giá ổn định) hoặc (2) giá vàng phải tăng gần bằng giá bitcoin. Có hai sự kiện nổi bật vừa qua đang khiến xác suất kịch bản thứ 2 dễ xảy ra hơn kịch bản đầu tiên.

Thực tế, gói cứu trợ 3.000 tỉ đô la vẫn chưa đủ để giúp Mỹ thoát khỏi giảm phát. Nếu lắng nghe lời nói của tân Bộ trưởng Tài chính Mỹ Janet Yellen thì bà đang ám chỉ rằng hướng đi sắp tới của Bộ Tài chính là tiếp tục kích cầu trực tiếp vào nền kinh tế không thông qua ngân hàng. Yellen cam kết đội ngũ của bà sẽ “thức dậy mỗi sáng và suy nghĩ về người dân Mỹ”.

“Suy nghĩ” của bà Janet Yellen đồng nghĩa với việc thừa nhận rằng chính sách của Fed trong thập kỷ qua chỉ có lợi cho Wall Street. Số liệu cũng chỉ ra rằng, người có mức thu nhập bình thường thì phải làm trung bình 100 giờ một tuần mới có thể mua cổ phiếu của S&P500. Thực trạng này cho thấy tăng trưởng trong lĩnh vực tài chính đang bỏ lại phía sau những người có thu nhập thấp và làm cho phân cách giàu nghèo trở nên gay gắt hơn bao giờ hết.

Mỹ có thể làm gì để vừa kích cầu, vừa bảo vệ đô la Mỹ?

Nhưng để in tiền cho tới khi nền kinh tế bắt đầu tăng trưởng, thì chính phủ Mỹ cần tìm biện pháp để bảo vệ không cho đô la Mỹ tụt giá quá nhanh. Và cách thứ 3 đó chính là thương mại hóa dự trữ vàng của mình. Với số dự trữ vàng lớn nhất thế giới, Mỹ dễ dàng đẩy giá vàng lên cao bằng cách định giá lại.

Để trợ cấp người dân trong khi nợ công cao thì cần phải in thêm tiền. Nhưng in tiền đồng nghĩa với lòng tin vào hệ thống đô la Mỹ bị suy yếu trầm trọng. Nước Mỹ có ba cách để thỏa mãn việc kích cầu cùng lúc bảo vệ hệ thống tiền dự trữ của mình:

Thứ nhất, Chính phủ Mỹ có thể nâng lãi suất để bảo vệ đô la. Nhưng bản thân Tổng thống Joe Biden cũng là thượng nghĩ sĩ qua nhiều đời tổng thống và am hiểu nước Mỹ từ những ngày cựu Tổng thống Nixon gỡ đô la Mỹ khỏi quy chuẩn vàng. Ông Joe Biden hiểu rằng việc nâng lãi suất sẽ gây khó khăn không chỉ cho chính quyền của ông trong việc trả nợ, mà còn cho tầng lớp lao động.

Thứ hai, Chính phủ Mỹ có thể tăng thuế hoặc cắt giảm chi tiêu. Nếu như bài học về thuế từ cố Thủ tướng Anh Winston Churchill vẫn còn nguyên, thì việc cắt giảm chi tiêu gần như không thể vì điều đó đồng nghĩa với GDP giảm theo. Thắt lưng buộc bụng đồng nghĩa với khủng hoảng kinh tế, và với những diễn biến chính trị như kiểu ngày 6-1 vừa qua ở Washington D.C, thì chính quyền tân Tổng thống Joe Biden sẽ phải suy nghĩ lại trước quyết định tăng thuế hoặc cắt giảm chi tiêu.

Ở cả hai cách này, kết cục sẽ là đô la Mỹ mạnh lên, thị trường thế giới đi vào khủng hoảng, bong bóng nợ phát nổ, và tất cả những gì xấu nhất có thể tưởng tượng tới sẽ xảy ra. Đây là lý do tại sao, như trong bài Xanh đỏ và bàn cờ đen trắng đăng trên TBKTSG số ra ngày 3-12-2020 đã đề cập, mà chính quyền nào cũng sẽ phải tiếp tục in tiền. Và tân Tổng thống Joe Biden sẽ có lý do để cho rằng việc in tiền, thực chất, không tệ như những gì đã nghĩ.

Vừa rồi, học viện Brookings đã tổ chức một buổi đàm đạo giữa các nhà kinh tế học lão làng như Jason Furman, cố vấn kinh tế cho cựu Tổng thống Barrack Obama; Ben Bernanke, cựu Chủ tịch Fed; Lawrence Summers, cựu Giám đốc Hội đồng Kinh tế quốc gia dưới thời ông Obama; Olivier Blanchard, cựu Trưởng ban kinh tế của Quỹ Tiền tệ quốc tế (IMF); và Kenneth Rogoff, giáo sư kinh tế của Đại học Harvard.

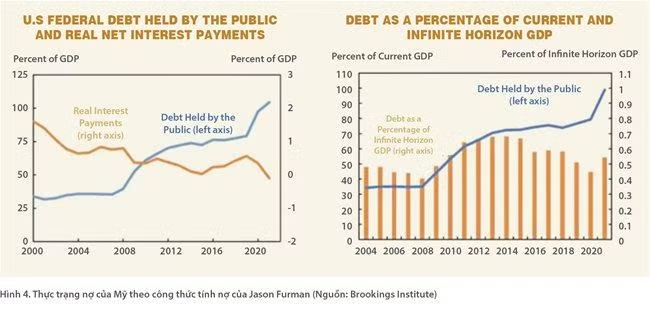

Trong buổi thảo luận đó, Furman đã nêu lên một quan điểm khác về cách nhìn về nợ công của Mỹ. Ông cho rằng cách tính nợ công trên GDP tỏ ra sai lệch so với thực tế vì một lý do duy nhất: lãi suất giảm dần theo thời gian và đã chạm đáy.

Khi GDP qua các thời kỳ không phản ánh chính xác lãi suất như số nợ, cách tính đúng hơn là lấy GDP chia cho lãi suất theo từng giai đoạn để lấy giá trị thực tại, trước khi đưa kết quả vào phân số nợ trên tổng GDP. Nếu như thế, thực chất nợ tính theo phần trăm GDP của năm 2020 vẫn thấp hơn giai đoạn 2010-2016 (hình 4, bên phải) và Mỹ đang phải trả nợ ngày càng thấp dần theo thời gian (hình 4, bên trái) vì lãi suất vay rất thấp.

Theo đó, Furman kết luận, trong sự đồng tình của tất cả nhà kinh tế học của buổi họp hôm đó, là nếu Mỹ tiếp tục vay nợ (Fed tiếp tục mua trái phiếu) với lãi suất thấp hơn tốc độ phát triển kinh tế (nghĩa là có lạm phát) thì nước Mỹ sẽ không bao giờ có vấn đề về nợ công. Tóm lại, dòng tiền là vô cực khi giá trị thực của GDP là vô biên.

Nhưng để in tiền cho tới khi nền kinh tế bắt đầu tăng trưởng, thì Chính phủ Mỹ cần tìm biện pháp để bảo vệ không cho đô la Mỹ tụt giá quá nhanh. Và cách thứ ba đó chính là thương mại hóa dự trữ vàng của mình. Với số dự trữ vàng lớn nhất thế giới, Mỹ dễ dàng đẩy giá vàng lên cao bằng cách định giá lại.

Với số tiền trong tài khoản ngân khố bỗng nhiên trở nên mạnh lên, Mỹ bắt đầu trả nợ với lãi suất thấp, sau đó quay lại kiểm soát lạm phát khi lạm phát tăng quá cao. Khi Fed tuyên bố sẵn sàng để lạm phát tăng cao hơn mức cho phép, thì sẽ có lúc lạm phát tăng kéo theo lãi suất. Và khi nền kinh tế cần lãi suất thấp để đạt “giá trị vô biên”, Fed sẽ đặt trần lãi suất, kéo theo giá trị vàng tăng để dễ dàng chi trả nợ bằng cách 3. Một vấn đề mà không cần phải tác động nhiều cũng có cơ chế tự giải quyết.

Theo TheSaiGonTime