Trong báo cáo cập nhật mới nhất về ngành bảo hiểm phi nhân thọ, CTCP Chứng khoán Rồng Việt (VDSC) đánh giá năm 2022 là năm có nhiều cơ hội để doanh thu phí bảo hiểm phục hồi đà tăng trưởng, nhưng chi phí bán hàng tăng mạnh có thể khiến lợi nhuận gộp từ kinh doanh bảo hiểm thu hẹp.

Xét trên quy mô toàn ngành, VDSC dự báo doanh thu phí bảo hiểm cả năm 2022 sẽ tăng 13-14% lên 65.386 tỉ đồng, trong khi số tiền thực bồi thường bảo hiểm gốc có thể tăng mạnh 34,6% lên 25.435 tỉ đồng.

Theo VDSC, tăng trưởng doanh thu phí bảo hiểm phi nhân thọ thông thường sẽ cao hơn gấp đôi so với tốc độ tăng trưởng GDP. Tuy nhiên, các biến động địa chính trị gần đây đã và đang gây nhiều hệ quả tiêu cực lên tăng trưởng kinh tế của Việt Nam, gián tiếp ảnh hưởng tới nhu cầu bảo hiểm trong thời gian tới.

Bên cạnh đó, chính sách ưu đãi lệ phí trước bạ cũng là động lực thúc đẩy tăng trưởng doanh số bán xe và phí bảo hiểm xe cơ giới. Dù vậy, VDSC cho rằng Thông tư 14/2022/TT-BTC (hiệu lực từ 28/2/2022) bổ sung quy định về thỏa thuận thay đổi thời hạn thanh toán phí bảo hiểm/nợ phí bảo hiểm và kéo dài thời hạn bảo hiểm có thể tác động lên doanh số phí bảo hiểm xe cơ giới theo chiều ngược lại.

Nhóm phân tích của VDSC cũng kỳ vọng Nghị định 97/2021/NĐ-CP về bảo hiểm cháy nổ bắt buộc (có hiệu lực từ tháng 12/2021) sẽ nâng cao nhận thức rủi ro của các doanh nghiệp sản xuất công nghiệp, gián tiếp khuyến khích nhu cầu mua bảo hiểm cháy nổ và giảm tỉ lệ bồi thường của sản phẩm này.

|

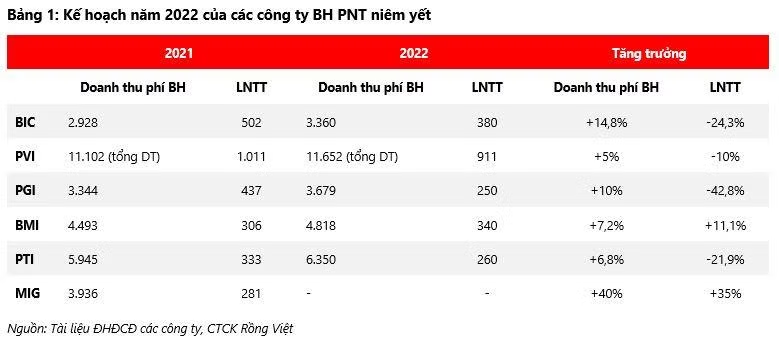

Tổng hợp kế hoạch kinh doanh năm 2022 của các công ty bảo hiểm phi nhân thọ niêm yết đã công bố, VDSC nhận thấy đa phần các doanh nghiệp đều kỳ vọng tăng trưởng khả quan về doanh thu phí bảo hiểm nhưng thận trọng về lợi nhuận.

Theo VDSC, ngoài nguyên nhân về tỉ lệ bồi thường sẽ trở lại mức bình thường từ mức thấp đột biến của năm 2021, việc khởi động lại các chương trình hỗ trợ kinh doanh sau một năm cắt giảm cũng sẽ tác động khiến chi phí bán hàng tăng mạnh. Do đó, lợi nhuận gộp từ kinh doanh bảo hiểm có thể sẽ thu hẹp.

Mặt khác, nguồn thu từ đầu tư thường chiếm hơn 70% lợi nhuận của các công ty bảo hiểm. Trong bối cảnh thị trường cổ phiếu ảm đạm trong năm nay, VDSC đánh giá lãi cao từ hiện thực hóa lợi nhuận đầu tư cổ phiếu và hoàn nhập dự phòng của các công ty bảo hiểm sẽ không lặp lại như năm 2021.

Lãi suất tiền gửi ngân hàng cũng được dự báo tăng nhẹ 30-50 điểm cơ bản với các kỳ hạn dưới 1 năm (kỳ hạn gửi tiền phổ biến của các công ty bảo hiểm phi nhân thọ) theo định hướng hỗ trợ phục hồi kinh tế của Chính phủ.

“Mức tăng về lợi nhuận từ tiền gửi sẽ không đủ lớn để bù đắp cho phần giảm của lợi nhuận từ cổ phiếu. Do đó, lợi nhuận đầu tư cũng sẽ suy giảm trong năm nay”, VDSC nhận định./.