Nhưng thế khó của chính sách tài khóa và tiền tệ sẽ khiến quá trình hồi phục diễn ra vô cùng chậm chạp. Nếu nền kinh tế Mỹ thực sự rơi vào suy thoái, chính xác thì điều gì sẽ diễn ra?

Theo Economist, chúng ta cần cân nhắc ba yếu tố gồm nền kinh tế thực, hệ thống tài chính và Cục Dự trữ Liên bang (Fed). Cùng với nhau, cả ba yếu tố này ngầm báo trước rằng cuộc suy thoái sẽ tương đối nhẹ nhàng.

Bảng cân đối kế toán của hầu hết các doanh nghiệp và hộ gia đình hiện nay đều mạnh mẽ. Rủi ro trong hệ thống tài chính đều có vẻ kiểm soát được. Fed tuy chậm chạp trong việc phản ứng với lạm phát, nhưng sự tín nhiệm gầy dựng trong vài thập kỷ qua đang cho phép cơ quan này tiếp tục chiến đấu một cách hiệu quả.

Tuy nhiên, điều đáng lo là khi suy thoái kết thúc, hậu quả của việc chung sống với lạm phát trong vài năm qua có thể khiến đà phục hồi diễn ra rất chậm chạp.

Ba tấm khiên

Sự dẻo dai của nền kinh tế thực có lẽ là tuyến phòng thủ quan trọng nhất khi nền kinh tế sụt giảm. Người dân Mỹ nói chung đang có nền tảng tài chính vững chắc, khác với các giai đoạn tiêu dùng quá đà trong quá khứ. Nợ gia đình hiện bằng khoảng 75% GDP, thấp hơn hẳn tỷ lệ 100% trước thềm khủng hoảng tài chính toàn cầu 2007 - 2009.

Nhiều hộ gia đình có dự trữ tiền mặt nhiều hơn bình thường nhờ các khoản trợ cấp thời đại dịch trong hai năm qua. Tổng cộng, dân Mỹ có 2.000 tỷ USD (tương đương 9% GDP) tiết kiệm vượt mức so với giai đoạn trước COVID-19, tờ Economist cho hay.

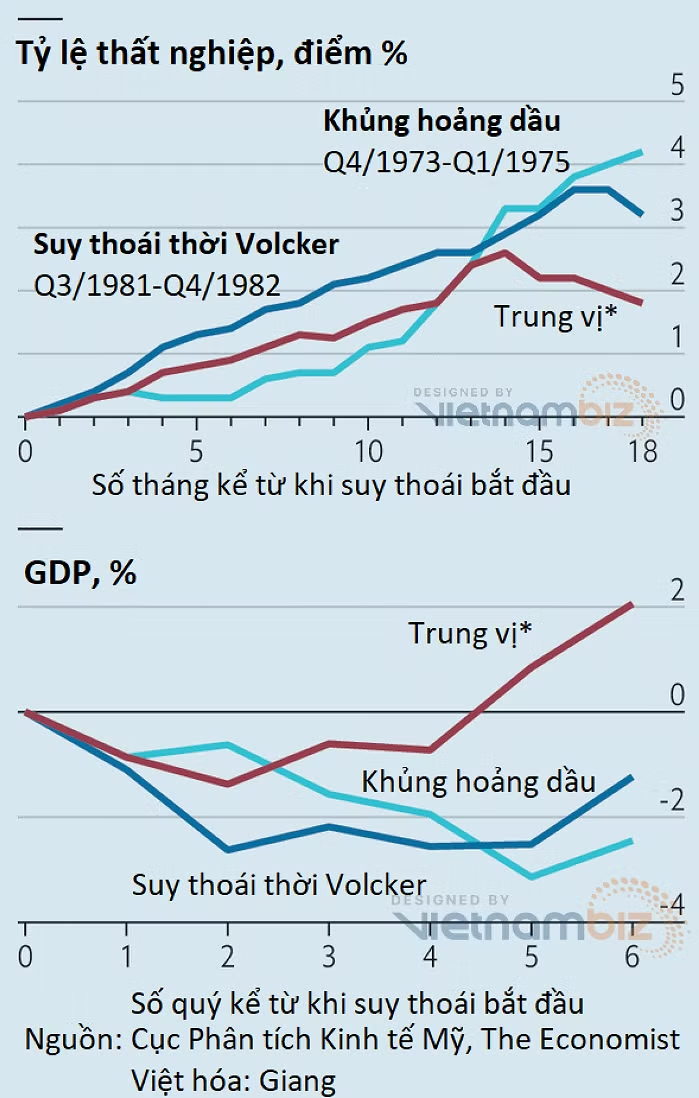

Khi suy thoái xảy ra, nỗi lo hàng đầu là bao nhiêu người sẽ mất việc. Theo ước tính trung vị từ các cuộc suy thoái sau năm 1945 (không kể giai đoạn kinh tế lao dốc vì COVID) thì tỷ lệ thất nghiệp đỉnh điểm đã tăng gần 3 điểm %.

Nhưng lần này, thị trường lao động của Mỹ đang rất “khát” người làm: Lần đầu tiên trong lịch sử, mỗi người thất nghiệp có 1,9 vị trí đang chờ sẵn. Điều này làm nhen nhóm lên niềm lạc quan rằng nếu xảy ra suy thoái, có thể giới doanh nghiệp sẽ chỉ ngừng đăng tin tuyển dụng mà không sa thải nhân viên.

Chủ tịch Fed Jerome Powell cũng đã bày tỏ niềm hy vọng tương tự. Giả sử tỷ lệ thất nghiệp tăng 2 điểm % thì con số trong suy thoái sẽ chỉ vào khoảng 5,5%, vẫn thấp hơn tỷ lệ trung bình trong 30 năm qua.

|

Dẫu vậy, gần như chắc chắn người tiêu dùng sẽ hạn chế chi tiêu khi tình hình kinh tế xấu đi, khiến doanh thu của doanh nghiệp sụt giảm. Điều quan trọng là lợi nhuận thấp hơn và khối nợ cao lên sẽ ảnh hưởng đến doanh nghiệp ra sao. Nợ phi tài chính của doanh nghiệp Mỹ hiện tương đương với 75% GDP, gần với đỉnh lịch sử.

Nhiều doanh nghiệp, tốt xấu lẫn lộn, đã lợi dụng lúc tiền rẻ để mạnh tay vay mượn. Nhưng tin tốt là nhờ xuất phát điểm thấp của chi phí huy động vốn, tình hình sẽ không chuyển biến quá xấu.

Trong kịch bản tiêu cực – suy thoái diễn ra cùng lúc với lãi suất và chi phí đầu vào gia tăng – hãng xếp hạng tín dụng S&P dự đoán rằng khoảng 6% trái phiếu doanh nghiệp hạng đầu cơ sẽ bị vỡ nợ vào năm sau. Tuy lớn hơn gấp nhiều lần mức 1,5% hiện nay, nhưng con số này chỉ bằng một nửa tỷ lệ 12% năm 2009.

Còn hệ thống tài chính,tấm lá chắn thứ hai của Mỹ thì sao? Tiêu chuẩn vốn Basel 3 đã buộc các công ty tài chính lớn phải nắm giữ nhiều vốn và tài sản có tính thanh khoản cao hơn, tạo ra biên độ an toàn lớn hơn nhiều so với năm 2007.

Nhưng dĩ nhiên, các mối đe dọa mới cũng đã xuất hiện, bao gồm nghĩa vụ cho vay thế chấp (CLO). Giá trị của các CLO chưa thanh toán vào khoảng 850 tỷ USD, khiến chúng trở thành thị trường tín dụng chứng khoán hóa lớn nhất ở Mỹ.

Thông qua cơ chế chứng khoán hóa, ngày càng nhiều CLO được “hô biến” thành tài sản hạng đầu tư. Chúng có điểm tương đồng rõ rệt với các chứng khoán bảo đảm bằng thế chấp không đáng tin cậy trong cuộc khủng hoảng 2008.

Nhưng những điểm tương đồng này cũng có thể bị phóng đại. Quy mô thị trường CLO mới chỉ bằng một nửa thị trường chứng khoán bảo đảm bằng thế chấp hồi đầu những năm 2000. Và CLO kết nối nhà đầu tư với đông đảo các ngành, không chỉ là bất động sản. Chúng cũng thường có thời hạn dài hơn, và do đó dễ chống chịu được với thăng trầm của thị trường.

Yếu tố cuối cùng trong việc đánh giá tác động suy thoái là chính sách tiền tệ. Bất chấp mọi nhầm lẫn của Fed trong năm qua, giới đầu tư vẫn đánh giá cao năng lực của ngân hàng trung ương Mỹ trong việc kiềm chế lạm phát. Nhìn chung, cuộc bán tháo tài sản rủi ro trên thị trường chứng khoán và tín dụng vẫn đang diễn ra một cách quy củ.

Kỳ vọng lạm phát – được đo lường bằng định giá trái phiếu – báo hiệu lạm phát hàng năm trên 3% trong 5 năm tới. Tuy vẫn cao hơn mục tiêu 2% của Fed, nhưng con số này đã giảm 0,5 điểm % kể từ tháng 3.

Ông James Bullard, Chủ tịch Fed chi nhánh St. Louis lạc quan rằng phần lớn lạm phát có thể được khống chế bằng cách đưa kỳ vọng xuống mức thấp hơn.

Khi đó, nền kinh tế thực sẽ không cần chịu gánh nặng của sự điều chỉnh. Và như vậy, mục tiêu chính của Fed sẽ là thuyết phục nhà đầu tư rằng cam kết dập tắt lạm phát của các nhà hoạch định chính sách là đáng tin cậy. “Công việc này dựa vào lý thuyết trò chơi hơn là kinh tế lượng”, ông nhấn mạnh.

Thành tựu của Fed trong vài tháng qua đã mở ra khả năng rằng họ có thể kiểm soát giá cả mà không cần tăng lãi suất lên quá cao. Điều này sẽ giúp suy thoái trở nên nhẹ nhàng hơn.

Nỗi lo lớn

Còn có điều gì đáng lo? Đầu tiên, suy thoái dẫu nhẹ thì vẫn gây ra đau đớn. Trong kịch bản lạc quan, tỷ lệ thất nghiệp tăng 2 điểm %. Nhưng điều này vẫn đồng nghĩa với việc 3 triệu người Mỹ sẽ mất việc làm. Hậu quả chính trị có thể còn lớn hơn. Một cuộc suy thoái nhẹ trong năm 2023 có thể chấm dứt thời gian cầm quyền của ông Biden, thậm chí đưa ông Trump quay trở lại Nhà Trắng.

Theo tờ Economist, điều này sẽ khiến phản ứng chính sách cho cuộc suy thoái càng gây tranh cãi hơn. Nếu Đảng Cộng hòa giành quyền kiểm soát Quốc hội từ tay Đảng Dân chủ trong cuộc bầu cử tháng 11 năm nay, sẽ rất ít khả năng chính phủ Mỹ tung ra được gói kích thích tài khóa lớn để củng cố tăng trưởng.

Khi đó, nhiệm vụ kích thích sẽ do một mình Fed cáng đáng. Nhưng sau khi vừa chiến đấu để kiềm chế nền kinh tế quá nóng và vừa chế ngự lạm phát, Fed sẽ không muốn thúc đẩy quá nhiều nhu cầu.

Và nếu chu kỳ tăng lãi suất hiện tại dừng ở mức tương đối thấp, Fed sẽ không có nhiều dư địa để hạ lãi suất. Như vậy, Mỹ có thể phải lần nữa vận đến nới lỏng định lượng. Tuy nhiên, Fed sẽ phải lo sợ cái nhìn của công chúng khi “in tiền” quá sớm sau khi chấn chỉnh lạm phát.

Với chính sách tài khóa bị gạt sang bên lề và chính sách tiền tệ gặp trục trặc nghiêm trọng, nguy cơ cao là Mỹ sẽ đối mặt với giai đoạn phục hồi chậm chạp đầy đau đớn. Sau hai năm tập trung vào lạm phát cao, tăng trưởng thấp có thể sẽ giành lại vai chính với tư cách là rắc rối chủ chốt của nền kinh tế.

Theo Doanh nghiệp & Kinh doanh