Kinh doanh sắt thép được dự báo là một trong những ngành tăng trưởng cao trong đại dịch nhờ giá bán cao và nguồn cung hạn chế. Thực tế, một số doanh nghiệp đã bắt đầu công bố lợi nhuận nửa đầu năm với kết quả rất tích cực, thậm chí tăng hàng chục lần so với cùng kỳ để ghi nhận các mức đỉnh mới.

Thép Nam Kim vừa công bố doanh thu quý II gấp 3 lần cùng kỳ đạt hơn 7.000 tỷ đồng và lũy kế bán niên đạt gần 11.900 tỷ đồng, gấp 2,5 lần cùng kỳ. Kết quả này nhờ chính sách đẩy mạnh các kênh bán hàng trong và ngoài nước, qua đó giúp cải thiện biên lợi nhuận gộp bán niên lên hơn 16,2% so với mức 6,7% của cùng kỳ.

Về lợi nhuận, công ty thép ở Bình Dương ghi lãi đột biến gần 848 tỷ đồng, gấp gần 50 lần so với cùng kỳ. Lợi nhuận bán niên ghi nhận mức kỷ lục 1.166 tỷ đồng, cao gấp 20 lần cùng kỳ và vượt hơn 94% kế hoạch năm. Đây là lần đầu tiên doanh nghiệp lọt nhóm công ty lãi nghìn tỷ đồng.

Giá tăng, kinh doanh ổn định

Tương tự, Đầu tư Thương mại SMC báo lãi quý II ở mức 532 tỷ đồng, gấp gần 13 lần so với cùng kỳ và lãi bán niên cũng gấp hơn 13 lần đạt 748 tỷ đồng. Đây cũng là mức đỉnh lợi nhuận của doanh nghiệp, bỏ xa con số lãi kỷ lục trước đó 368 tỷ đồng của năm 2016.

Giải trình kết quả trên, công ty cho biết hoạt động sản xuất kinh doanh khá ổn định, tuy nhiên giá cả liên tục tăng nhanh làm hiệu quả tăng tương ứng. Bên cạnh đó, công ty cũng chủ động nguồn nguyên liệu, đảm bảo năng suất trong sản xuất, gia công và tồn kho luôn ở mức cao, giá vốn thấp.

Song song, SMC cũng tăng tỷ trọng thép thông qua sản xuất và gia công, từ đó cải thiện biên lợi nhuận. Ngoài ra, hoạt động tài chính trong kỳ cũng hiệu quả nhờ lãi vay giảm, sử dụng vốn tiết kiệm, tăng nhanh vòng quay vốn, giảm bớt đầu tư và hoàn nhập dự phòng.

|

| Giá cổ phiếu ngành thép tăng cao so với đầu năm. Đồ thị: TradingView. |

Một số doanh nghiệp quy mô nhỏ hơn cũng có kết quả rất tích cực. Thép Thủ Đức - Vnsteel báo lãi bán niên 47 tỷ đồng, gấp gần 3 lần cùng kỳ và vượt 194% chỉ tiêu cả năm. Thép Vicasa - Vnsteel cũng có lợi nhuận nửa đầu năm hơn 40 tỷ đồng, gấp hơn 3 lần cùng kỳ.

Công ty đầu ngành Hòa Phát chưa công bố kết quả quý II nhưng cũng được dự báo khả quan. SSI Research ước tính lợi nhuận Hòa Phát có thể đạt 9.700 tỷ đồng trong quý vừa qua, tăng 50% nhờ đóng góp thêm của 2 lò cao mới cùng với giá thép xây và giá xây dựng ở mức cao.

Trong khi đó, Chứng khoán Rồng Việt dự báo lợi nhuận công ty này có thể đạt mức kỷ lục khoảng 10.200 tỷ đồng trong quý II.

Tập đoàn Hoa Sen gần đây công bố lợi nhuận kỷ lục 538 tỷ và 602 tỷ đồng, lần lượt trong tháng 4 và tháng 5. SSI Research kỳ vọng lợi nhuận công ty đầu ngành tôn mạ này tăng 390% so với cùng kỳ năm trước, đạt 1.550 tỷ đồng trong quý vừa qua. Điều này được thúc đẩy bởi sản lượng tăng mạnh đặc biệt là ở kênh xuất khẩu và giá thép tăng cao.

Dự báo giảm tốc cuối năm

Kết quả khả quan của doanh nghiệp thép nhờ môi trường kinh doanh thuận lợi. Hiệp hội Thép Việt Nam (VSA) báo cáo sản xuất thép các loại nửa đầu năm tăng 37% so với cùng kỳ đạt gần 16 triệu tấn và sản lượng bán hàng tăng 35% đạt 14 triệu tấn.

Theo Chứng khoán Bản Việt (VCSC), biên lợi nhuận của các nhà sản xuất thép niêm yết tại Việt Nam gia tăng nhờ hưởng lợi từ xu hướng tăng của cả nguyên liệu đầu vào (quặng sắt và HRC) và giá thép thành phẩm thông qua tích lũy nguyên liệu đầu vào với giá thấp hơn.

Kết quả kinh doanh tích cực trong bối cảnh giá thép tăng cùng với kỳ vọng cao của thị trường là những động lực chính thúc đẩy giá cổ phiếu nửa đầu năm. Hầu hết cổ phiếu thép đều tăng bằng lần kể từ đầu năm và là một trong 3 nhóm cổ phiếu tăng giá mạnh nhất thị trường chứng khoán, bên cạnh nhóm ngân hàng và chứng khoán.

Tuy nhiên VCSC giả định biên lợi nhuận của các nhà sản xuất thép sẽ điều chỉnh vào nửa cuối năm nay từ mức cao trong đầu năm, chủ yếu là do áp lực giá chi phí nguyên liệu đầu vào tăng cao và giá bán trên toàn chuỗi cung ứng điều chỉnh vào năm tới. Do vậy công ty chứng khoán dự báo giá cổ phiếu của các công ty thép sẽ chịu áp lực chốt lời.

|

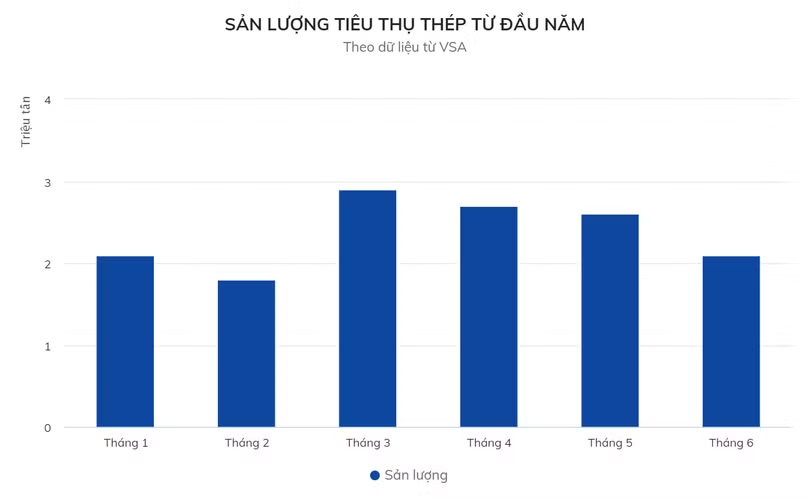

Thực tế cho thấy dấu hiệu tiêu thụ thép đã giảm liên tiếp trong các tháng gần đây. Bán hàng thép các loại trong tháng 6 đạt gần 2,1 triệu tấn, chỉ còn tăng 19% so với cùng kỳ và giảm 15% so với tháng trước. Trong đó hoạt động xuất khẩu vẫn duy trì được trên 600.000 tấn trong tháng 5 và 6, tương đương mức cao thiết lập vào tháng 3.

Theo Chứng khoán Rồng Việt (VDSC), nhu cầu nội địa có thể yếu hơn trong giai đoạn từ tháng 6 đến tháng 9 do tính thời vụ, mùa mưa và làn sóng Covid-19 mới khiến cho hoạt động xây dựng trở nên trì trệ. Bên cạnh đó, nhu cầu yếu từ ngành xây dựng, các đại lý cũng gặp khó khăn trong tiêu thụ do giá thép tăng lên mức đỉnh 17,5 triệu đồng/tấn trong tháng 5.

Với riêng mặt hàng tôn mạ, VDSC đánh giá sản lượng tiêu thụ có thể duy trì ở mức cao trong nửa cuối năm do hoạt động xuất khẩu thuận lợi. Nhu cầu thép tại châu Âu và Bắc Mỹ lên cao nhờ được thúc đẩy bởi sự phục hồi của hoạt động xây dựng khi và EU tiếp tục duy trì các biện pháp tự vệ đối với thép nhập khẩu chủ yếu nhắm vào Thổ Nhĩ Kỳ, Hàn Quốc và Trung Quốc.