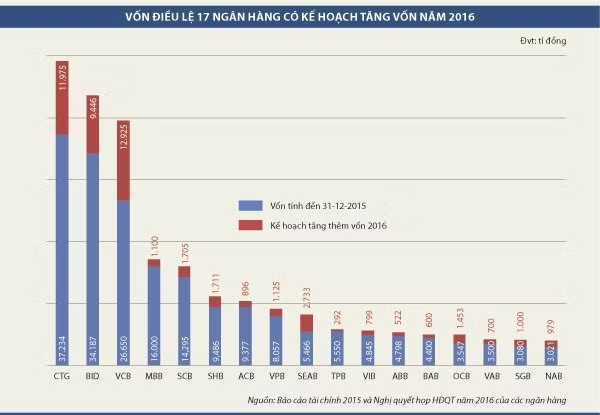

Thống kê của Ngân hàng Nhà nước (NHNN) và báo cáo tài chính các ngân hàng đến 31-12-2015 cho thấy tổng vốn điều lệ của 35 ngân hàng thương mại (NHTM) là 331.069 tỉ đồng, trong đó nhóm bảy NHTM gốc quốc doanh là 137.093 tỉ đồng, nhóm 28 NHTM cổ phần là 193.976 tỉ đồng. Năm 2016 có 17/35 ngân hàng công bố kế hoạch tăng vốn điều lệ, với tổng mức tăng gần 50.000 tỉ đồng.

Tăng vốn là lộ trình tất yếu

Vốn điều lệ là một thành tố cấu thành nên vốn cấp 1 trong tổng vốn tự có và thông thường chiếm tỷ trọng 75-80% vốn tự có của ngân hàng. Các ngân hàng khi đặt kế hoạch tăng vốn điều lệ cũng đồng nghĩa với việc muốn tăng vốn tự có, nhằm mục đích mở rộng hoạt động kinh doanh do có rất nhiều chỉ tiêu giới hạn áp theo vốn tự có.

Theo Thông tư 36/2014/TT-NHNN ban hành năm 2014, có khá nhiều chỉ tiêu giới hạn được tính toán theo vốn tự có của ngân hàng như tỷ lệ an toàn vốn tối thiểu (CAR) 9%, mức cấp tín dụng cho một khách hàng không được vượt quá 15% vốn tự có và một nhóm khách hàng có liên quan không quá 25% vốn tự có; tỷ lệ góp vốn mua cổ phần không được vượt quá 40% vốn điều lệ và quỹ dự trữ của ngân hàng…

Như vậy, một ngân hàng muốn mở rộng hạn mức tín dụng cho khách hàng hoặc tăng nguồn vốn đầu tư góp vốn thì buộc phải tăng thêm vốn điều lệ. Với nền kinh tế ngày càng mở rộng, quy mô kinh doanh của doanh nghiệp ngày càng tăng lên dẫn đến nhu cầu vốn cũng tăng cao, thì một ngân hàng với quy mô vốn quá nhỏ sẽ không thể đáp ứng vốn vay cho một khách hàng hoặc một nhóm khách hàng, do vướng phải các tỷ lệ giới hạn cấp tín dụng như đã nói ở trên.

Đặc biệt, 10 ngân hàng được NHNN lựa chọn để áp dụng thí điểm chuẩn Basel II buộc phải tăng vốn do cách tính CAR theo chuẩn Basel II yêu cầu cao hơn cách tính hiện tại của Việt Nam. NHNN cũng đã đưa ra lộ trình đến năm 2018 cả 10 ngân hàng trên sẽ hoàn thành việc thí điểm, sau đó sẽ mở rộng áp dụng Basel II với các NHTM khác trong cả nước. Vì vậy, tăng vốn không chỉ để tăng nội lực tài chính mà còn là nhiệm vụ tất yếu để có thể đáp ứng các yêu cầu trong tương lai.

Hiện tại còn 12 ngân hàng có vốn điều lệ từ 3.500 tỉ đồng trở xuống, trong đó có sáu ngân hàng có vốn điều lệ 3.000 tỉ đồng, bằng với mức vốn pháp định tối thiểu của NHNN quy định. Với mức vốn điều lệ nhỏ như trên thì các ngân hàng rất khó mở rộng hoạt động.

Theo Nghị định 57/2012/NĐ-CP, tổ chức tín dụng không được sử dụng quá 50% vốn điều lệ và quỹ dự trữ bổ sung vốn điều lệ để đầu tư xây dựng, mua sắm tài sản cố định. Hiện tại nhiều ngân hàng đã lỗi thời về nền tảng công nghệ, do đó việc đầu tư vào hệ thống công nghệ thông tin để nâng cao công tác quản trị cũng như chất lượng phục vụ khách hàng là nhiệm vụ quan trọng.

Còn theo Thông tư 21/2013/TT-NHNN thì số lượng chi nhánh được thành lập phải đi theo vốn điều lệ của ngân hàng. Cụ thể, với chi nhánh tại TPHCM và Hà Nội, vốn điều lệ tối thiểu phải 300 tỉ đồng/một chi nhánh; còn các chi nhánh mở tại các tỉnh thành khác là 50 tỉ đồng/một chi nhánh. Mặc dù quy định này không hồi tố nhưng với các ngân hàng muốn mở thêm chi nhánh mới thì phải đảm bảo có vốn điều lệ đáp ứng điều kiện.

Dễ và khó

Nền kinh tế Việt Nam ổn định, thị trường chứng khoán phục hồi tốt trong thời gian gần đây là chất xúc tác giúp việc tăng vốn thuận lợi hơn, nhất là khi cổ phiếu ngân hàng đang hấp dẫn trở lại với kỳ vọng những khó khăn đã thật sự qua đi. Các ngân hàng hiện đã niêm yết trên thị trường chứng khoán sẽ dễ phát hành thêm cổ phiếu cho cổ đông hiện hữu hoặc giao dịch cổ phiếu quỹ hơn.

Theo các hiệp định thương mại tự do đã ký kết, Chính phủ phải mở cửa dịch vụ ngành ngân hàng theo đúng lộ trình đã đặt ra, điều này sẽ giúp thu hút nguồn vốn đầu tư nước ngoài. Các ngân hàng đã có cổ đông chiến lược nước ngoài có thể đề xuất Chính phủ mở room cho khối ngoại, như cách mà VietinBank và Vietcombank đã làm gần đây khi xây dựng kế hoạch tăng vốn tương ứng là 11.975 tỉ đồng và 12.925 tỉ đồng trong năm 2016. Các ngân hàng chưa có cổ đông chiến lược nước ngoài nếu muốn tăng mạnh vốn tự có nhưng vốn cấp 2 đã đụng trần giới hạn, như BIDV, thì lựa chọn khả dĩ nhất là phải sớm tìm kiếm đối tác chiến lược. Hoặc là phát hành các trái phiếu kèm chứng quyền trong năm 2016 để tăng vốn như trường hợp của ngân hàng quốc dân cho ba năm tới.

Tuy nhiên, bên cạnh những thuận lợi thì khó khăn cũng không phải ít. Thực trạng nợ xấu cao, lợi nhuận kinh doanh bị ảnh hưởng nặng nề do phải trích lập dự phòng khiến một số ngân hàng phải chia cổ tức bằng cổ phiếu hoặc giữ lại lợi nhuận (không chia cổ tức) để dành tăng vốn. Các cổ đông ngân hàng đã không nhận được cổ tức trong nhiều năm qua nên không ủng hộ giải pháp này. Kết quả hoạt động của các ngân hàng gần đây quá kém cỏi nên các cổ đông cũng không muốn rót thêm tiền vào. Đây cũng là lý do khiến một số ngân hàng như SaigonBank, VietA Bank hay OCB nêu kế hoạch tăng vốn năm này qua năm khác nhưng vẫn chưa thực hiện được. Ngoài ra, nếu phát hành thêm cổ phiếu cho cổ đông hiện hữu sẽ dẫn đến việc cổ đông sở hữu trên 5% vốn điều lệ trở lên, sẽ phải trình NHNN xem xét, chấp thuận (để hạn chế sở hữu chéo).

Trong khi đó, một số tập đoàn, tổng công ty nhà nước đang phải thoái vốn dần khỏi các ngân hàng theo yêu cầu của Chính phủ, nên khó khăn thêm chồng chất.

Dù gì đi nữa các ngân hàng cũng sẽ phải đặt kế hoạch tăng vốn là trọng tâm và phải thực hiện được bằng mọi giá nếu muốn tồn tại và lớn mạnh. Việc tăng vốn ảo như thời điểm trước đây là khó vì hiện nay NHNN đã giám sát chặt chẽ hơn và có thể yêu cầu các đối tác muốn trở thành cổ đông phải chứng minh được nguồn tiền và năng lực tài chính. NHNN cũng đã nắm được mạng lưới sở hữu chéo giữa các ngân hàng nên hoạt động đầu tư góp vốn qua lại giữa các ngân hàng như trước đây cũng sẽ khó có thể xảy ra.

Theo TBKTSG