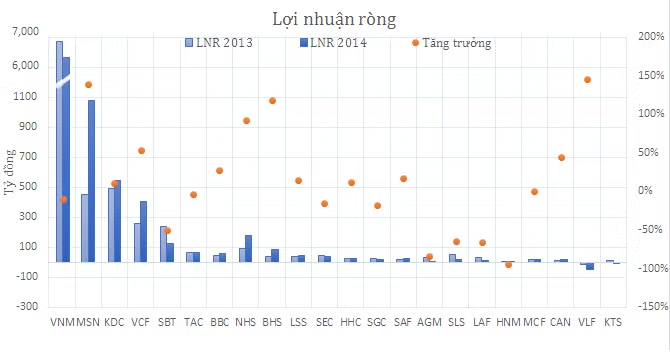

Mức sụt giảm có sức ảnh hưởng lớn nhất ngành đến từ “ông lớn” Vinamilk khi lợi nhuận ròng cả năm 2014 giảm sút 7%, ở mức 6.068 tỷ đồng.

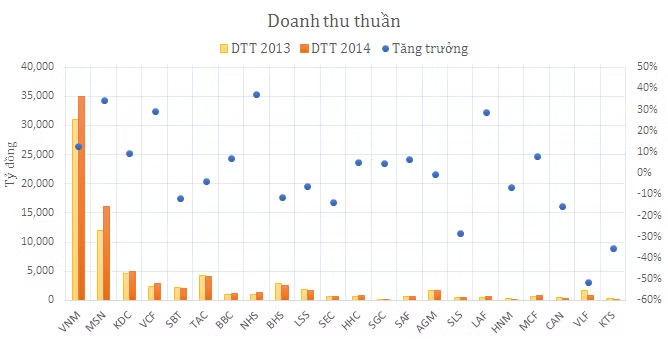

Mặc dù doanh thu thuần cả năm đạt tới 34.977 tỷ đồng, ở mức kỷ lục, trong đó doanh thu thị trường nước ngoài chiếm khoảng 16% nhưng do chi phí nguyên liệu cao và chi phí bán hàng tăng mạnh nên VNM đành chịu sự giảm sút lợi nhuận trong năm qua.

Đối với Masan, sau khi chịu lỗ ròng 2 quý đầu năm, kết thúc kỳ tài chính, lợi nhuận ròng đã đạt 1.080 tỷ đồng. Tuy chưa hoàn thành kế hoạch đề ra nhưng con số này đã tăng 139% so với 2013.

Như vậy, chỉ riêng Vinamilk và Masan đã có tổng lợi nhuận trên 7.149 tỷ đồng, chiếm 82% lợi nhuận ròng toàn ngành.

Nhờ sự tăng trưởng của Masan khiến tổng lợi nhuận toàn ngành tăng nhẹ 3% so với 2013, đạt 8.772 tỷ đồng. Doanh thu thuần đạt gần 80.000 tỷ, tăng 11%.

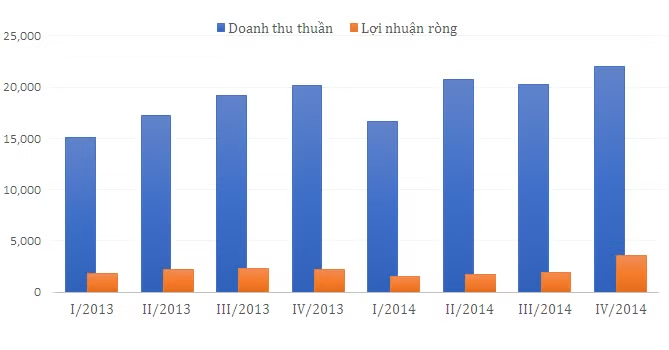

Quý IV/2014 cũng là quý có doanh thu và lợi nhuận cao nhất trong vòng 2 năm qua.

Xét riêng các doanh nghiệp mía đường trong danh sách này, có đến 6/7 doanh nghiệp có doanh thu giảm so với 2013.

Ngoài CTCP Đường Ninh Hòa (mã NHS) có doanh thu thuần tăng 38%, các doanh nghiệp họ mía đường khác đều phải chứng kiến cảnh doanh thu sụt giảm.

CTCP Mía đường Thành Thành Công Tây Ninh (mã SBT) là công ty lớn nhất trong họ mía đường, song năm qua cũng chịu nhiều ảnh hưởng. Doanh thu thuần của SBT giảm 12% và lợi nhuận ròng giảm đến 50%.

Theo một số đánh giá ngành mía đường năm 2014, dư cung trong nước khoảng 600.000 tấn, cao hơn năm 2013 gần 100.000 tấn. Phần lớn nguyên nhân đến từ đường nhập lậu tăng gấp 3 lần, đồng thời hạn ngạch xuất khẩu không có sự cải thiện.

Đa số doanh nghiệp trong ngành này đều có tỷ lệ nợ/vốn chủ sở hữu cao khiến chi phí lãi vay ăn mòn lợi nhuận.

Dự kiến trong 2015, giá đường ở Việt Nam sẽ giảm do lượng tồn kho và dư cung còn lớn. Đồng thời, các doanh nghiệp ngành này sẽ chịu sự cạnh tranh lớn khi giá thành sản xuất của Công ty TNHH Mía đường Hoàng Anh Attapeu rất rẻ.